原标题:清华三学霸闯关科创板!3年亏损上百亿,谁是背后“大金主”?

记者 张海妮 编辑 魏官红

3月12日,上交所官网披露,旷视科技有限公司(以下简称旷视科技)IPO申报材料获受理。

这家公司身上的“标签”不少。一方面,旷视科技自带光环:3名创始人均曾是清华大学的“学霸”、公司2019年的研发费用超过9亿元;但另一方面,旷视科技2017年~2019年合计亏了100亿元,公司在招股书(申报稿)中提醒投资者称,如果上市后不能扭亏,则存在退市风险。

据招股书显示,报告期内(2017年、2018年、2019年、2020年9月),旷视科技扣除非经常性损益后的净亏损分别为2.4亿元、5.7亿元、12.5亿元及10.4亿元。据悉,亏损主要原因是公司投入大量资源用于研究创新及市场开拓:公司各期研发及销售费用合计分别为2.8亿元、8.1亿元、12.8亿元及9.6亿元。

三位“学霸”创始人

旷视科技以物联网作为人工智能技术落地的载体,通过构建完整的AIoT产品体系,面向消费物联网、城市物联网、供应链物联网三大核心场景提供经验证的行业解决方案,实现人工智能的商业化落地。

旷视科技与依图科技、商汤科技、云从科技一起被称为“CV(计算机视觉)四小龙”,目前,除商汤科技暂无动作外,旷视科技、依图科技和云从科技都将目光瞄准科创板。但随着依图科技中止IPO、云从科技处于“已问询”状态,旷视科技能否后发先至,仍是疑问。

说到旷视科技,绝对可以用“星光熠熠”来形容。印奇、唐文斌、杨沐是公司的联合创始人,三人签署了一致行动协议,也是目前公司的实际控制人。

三名创始人都是80后,均曾就读于清华大学计算机科学实验班(“姚班”)。最终,印奇毕业于哥伦比亚大学,获得计算机科学(计算机传感)硕士学位;唐文斌毕业于清华大学,获得计算机科学(知识工程组)硕士学位;杨沐毕业于清华大学,获得工程学硕士学位。从三人的求学经历看,他们可谓是当之无愧的“学霸”。

旷视科技首席科学家孙剑、首席执行官印奇,先后入选《麻省理工学院科技评论》公布的全球“35岁以下科技创新35人(Innovators under 35)”榜单。

印奇于2016年名列福布斯亚洲“30岁以下30个领袖人物”科技企业家榜榜首,于2019在世界经济论坛(达沃斯)入选“全球青年领袖”名单。

公司联合创始人、董事兼首席技术官唐文斌曾长达七年担任全国信息学奥林匹克竞赛集训队教练。截至2020年9月30日,公司现有员工已在IOI、NOI及国际大学生程序设计竞赛等国际权威编程比赛获得40枚金牌。

另外,公司在历次计算机视觉领域的世界顶级赛事中累计赢得40项世界冠军,曾连续三年获得视觉图像理解大赛COCO的多项冠军。

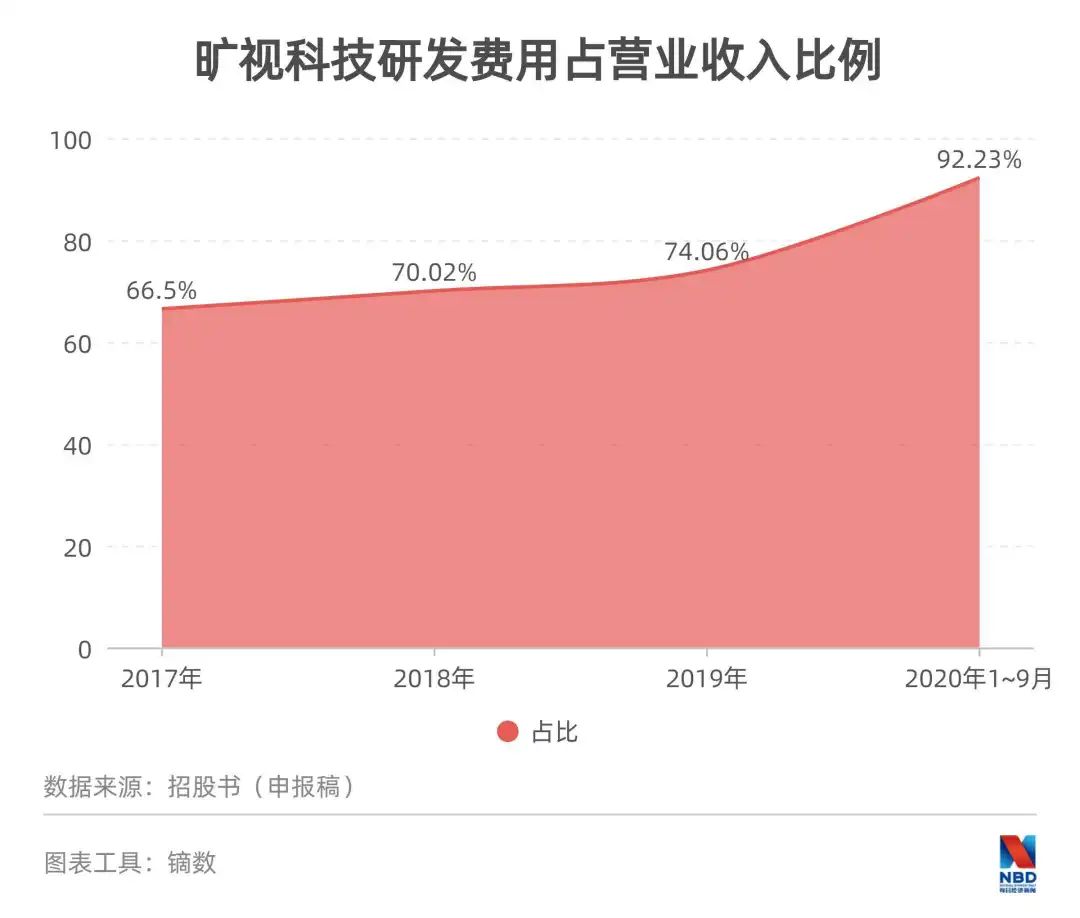

自带科技创新基因的旷视科技,近年来在研发上的投入也毫不吝惜。2017年~2019年及2020年前三季度,公司研发费用分别为2.02亿元、5.98亿元、9.33亿元和6.61亿元,研发费用占营业收入的比重分别为66.50%、70.02%、74.06%和92.23%。

实控人持股16.83%,却拥有七成表决权

一路走来,旷视科技也被不少机构青睐,进行过多轮融资。

自成立之日起,公司通过发行优先股融资情况

图片来源:招股书(申报稿)

图片来源:招股书(申报稿)公司股东中就包括阿里巴巴集团和蚂蚁集团。Taobao China Holding Limited和API(Hong Kong)Investment Limited分别持有旷视科技此次发行前15.08%和14.33%的股份。Taobao China Holding Limited为阿里巴巴集团间接全资子公司;API(Hong Kong)Investment Limited为蚂蚁集团的间接全资子公司。

虽然经历了多轮融资,股权被稀释了不少,但从表决权看,旷视科技还是牢牢掌握在创始人手中。

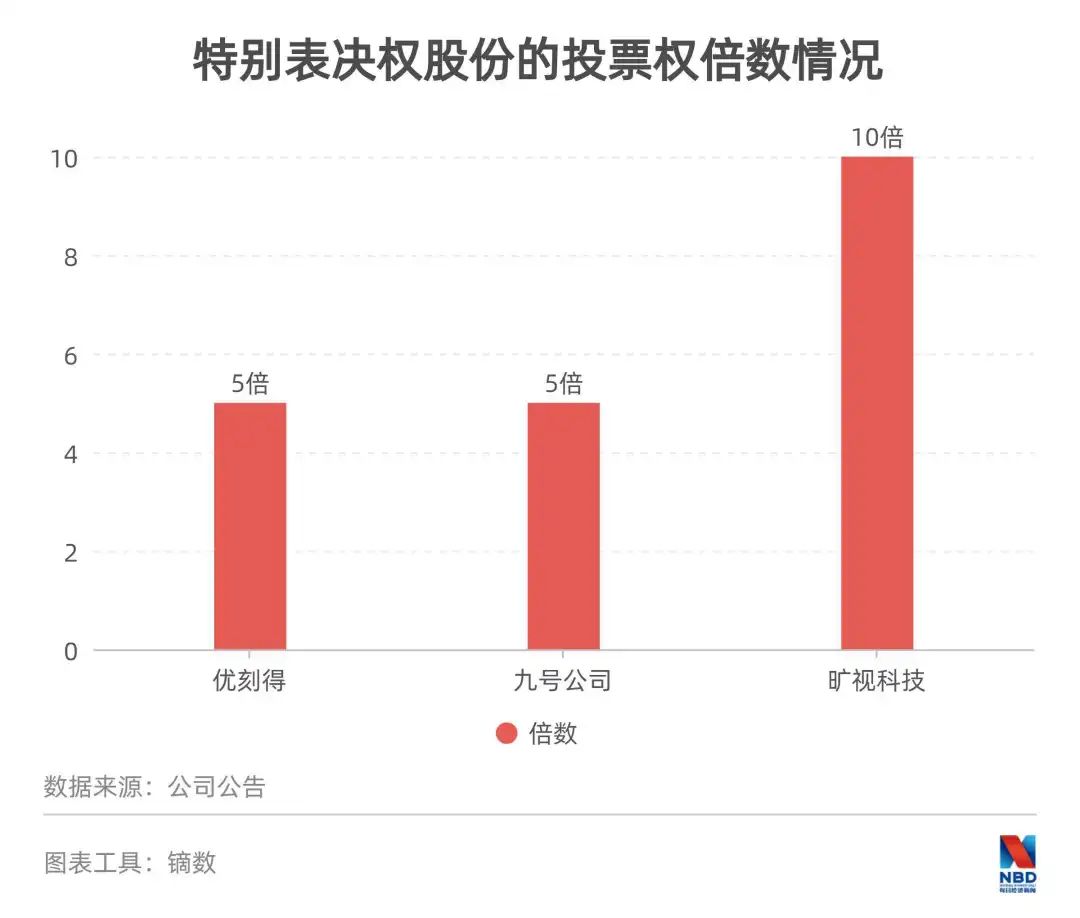

此次发行前,印奇、唐文斌、杨沐通过特别表决权安排,虽然合计只持有2.42亿股A类股份,占公司已发行总股本的16.83%,但合计享有的投票权占全体股东可行使表决权的70.28%。

旷视科技采用特殊投票权结构,公司的股份分为A类股份和B类股份两类。在股东大会上行使表决权时,每股A类股份拥有10份投票权,每股B类股份拥有1份投票权,但是在对公司章程明确规定的少量保留事项进行表决时,无论股份的类别,每股均只有1份投票权。公司发行上市后,通过存托凭证持有公司A类普通股的投票权控制人为印奇、唐文斌及杨沐,上述3人对公司的经营管理以及所有需要股东批准的事项(例如董事选举及资产重组等重大交易事项等)拥有重大影响。

截至目前,科创板已上市公司中有2家公司有特别表决权安排,它们分别是优刻得(688158,SH)和九号公司(689009,SH),两家公司特别表决权股份的投票权倍数均为5倍。

对于特别表决权,香颂资本执行董事沈萌表示:“特别表决权是为了保障在股权因为多轮融资不断被稀释的情况下,创始人保持对公司发展的绝对控制而设立,可以防止创始人的话语权被剥夺,导致公司发展偏离原有轨道甚至是创始人被赶出公司。但是(这)也导致创始人缺少足够的外部制衡,可能会忽视外部投资者的利益,因此是一把‘双刃剑’。”

而在武汉科技大学金融证券研究所所长董登新看来,“实行特别表决权的企业,(创始人)都是比较自信的,为了企业的基业长青,而不是上市之后套现走人,并且不是所有企业都能做这种双层股权结构”。

公司提示退市风险

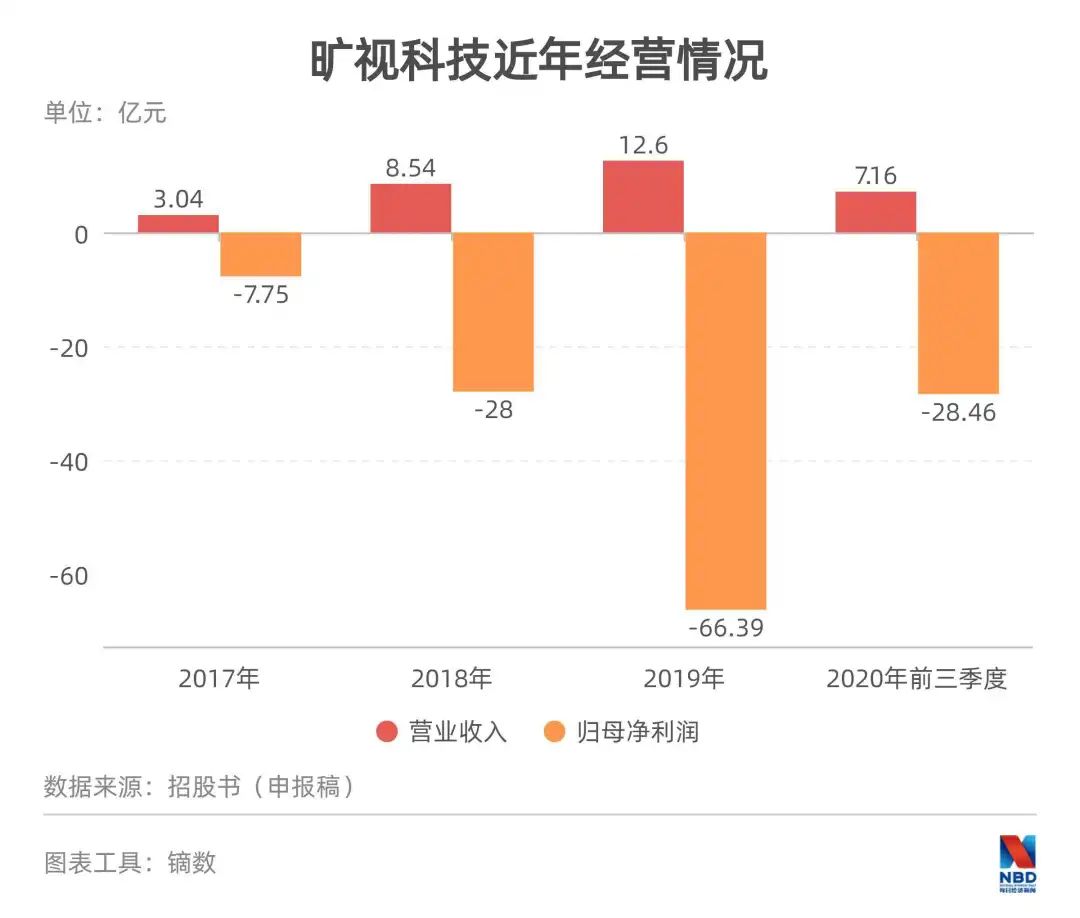

2017年~2019年,旷视科技的营收分别为3.04亿元、8.54亿元和12.60亿元,三年合计24.18亿元;归母净利润分别为-7.75亿元、-28亿元和-66.39亿元,3年合计亏损102.14亿元。2020年前三季度,公司继续亏损,亏损额为28.46亿元。

旷视科技招股书(申报稿)披露,在60.18亿元募资中,拟用于补充流动资金的金额为12.6亿元,约占两成。

截至2020年9月末,公司累计未弥补亏损为142.50亿元。公司方面称,上市时尚未盈利及存在未弥补亏损,主要原因是优先股以公允价值计量导致的账面亏损,以及公司正处于发展期,投入大量资源用于研究创新及市场开拓。

旷视科技坦承,未来一段时间,公司将持续在消费物联网、城市物联网、供应链物联网领域的研发、产品市场拓展等方面仍保持较大投入规模,使得公司累计未弥补亏损可能持续存在,无法进行利润分配,对投资者的投资收益造成一定程度不利影响。甚至可能导致公司上市后触发《上海证券交易所科创板股票上市规则》第12.4.2条的财务状况,即经审计扣除非经常性损益前后的净利润(含被追溯重述)为负且营业收入(含被追溯重述)低于1亿元,或经审计的净资产(含被追溯重述)为负,从而触发退市条件。

董登新认为:“拟上科创板的公司,还是有硬核科技(含金量)的。对于亏损企业,一是要看营收有没有高速成长;二是亏损幅度有没有收窄;三是研发投入有没有持续保持在较高水平。”

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国