炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

3月16日,朴新教育公布2020年第四季度以及未经审计的全年财务业绩。2020年,朴新教育营业收入同比下滑6.44%至29.04亿元;归母净利润亏损3220.60万元,较上年同期净利润亏损额5.20亿元大幅收窄,整体盈利水平触及盈亏平衡线。

朴新教育自2018年上市后,市场表现持续不佳。截止3月17日,公司股价由上市首日开盘价17美元/股下跌至5.77美元/股,市值由19亿美元下跌至5.03亿美元。

市值下滑一定程度上是因为激进并购策略下亏损的业绩。历年财报显示,朴新教育在上市当年巨亏8.33亿元,2019年继续亏损5.19亿元,2020年则实现了亏损额的大幅收窄,仅亏损3220.60万元。

显然,朴新教育已经走到一个重要的节点。下一步能否成功实现全年盈利成为投资者关注的重点,这也关乎到公司是否能为自身并购发展模式正名。

公开资料显示,朴新教育在2020年将亏损的朴新网校剥离给了跟谁学。此外,公司还在2021年3月份发行了本金总额6900万美元的可转债。

外延收购致商誉占比高达45%

朴新教育同样是一家“新东方”底色浓重的公司。创始人沙云龙曾任新东方高级副总裁,2014年成立朴新教育,于2018年登陆美股。

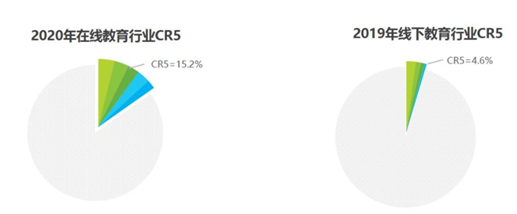

教育培训行业的特点是市场分散,集中度低。艾瑞咨询显示,截至2019年,线下教育行业前五名参与者的市场占有率不足5%。面对这种情况,朴新教育的战略方向并非依据自身已有资源慢慢壮大而是选择直接通过外延收购提高市场份额。从成立到上市的3年间,朴新教育共并购48家学校,截止2019年末,并购学校总数上升到64家。

艾瑞咨询

艾瑞咨询朴新教育对并购标的实行PBS(Puxin Business System)模式管理。据了解,公司为收购后的标的制定100天的执行计划以及21个收购后里程碑,同时要求校长定期向总部汇报学校的运营情况。

相关研究指出,朴新教育并购对象在并购时普遍处于亏损状态。例如2017年收购环球雅思和啄木鸟,2 家合计亏 2.4 亿。公司期望通过改善运营、输入管理使这些标的达到价值提升。

不过值得关注的是,朴新教育目前采用联合品牌名称运营大部分K12学校、以多种不同品牌运营大部分留学补习学校。这在某种程度上稀释了朴新自身的品牌影响力。

来源:网络

来源:网络 来源:网络

来源:网络激进的收购策略不仅带来了业绩增长也带来了高额的商誉和无形资产。财务数据显示,商誉账面价值由2018年上市时的12.44亿元增长至2020年的20.83亿元,占总资产的比重为45.11%。2020年末,无形资产账面价值为2.25亿元,占总资产的比重为4.88%。

2017年到2020年,朴新教育未针对收购形成的商誉或无形资产确认任何减值损失。

业绩触及盈亏平衡线 未来存不确定性

朴新教育2020年实现营业收入29.04亿元,同比下滑6.4%。归母净利润亏损3220.60万元,较上年同期净利润亏损额5.20亿元大幅收窄,整体盈利水平触及盈亏平衡线。

分季度来看,公司在第二和第三季度实现归母净利润盈利,分别为0.37亿元和0.43亿元。第一和第四季度则分别亏损-0.43亿元和-0.69亿元。在第四季度,营业收入同比下滑16.41%至7.18亿元,全年中除一季度外,其他三个季度的营收均同比下滑。第四季度的营业亏损为1.36亿元,亏损同比扩大45.22%。

其实朴新教育在2020年大幅扭亏一方面是因为进行了成本费用控制,另一方面也与股权激励相关费用大幅减少有关。据了解,分配给相关成本费用的股票薪酬支出从2019年的2.3亿元减少87.8%至2020年的2800万元,2018年同期则为3.7亿元。

这主要与公司在2018和2019年股价低迷时进行股权激励并在4个季度中计入损益有关。

管理层给出的2021年第一季度业绩指引为,收入在6.84亿到7.21亿元之间,同比下滑4%到9%。

不得不说,最新的第四季度业绩以及新财年第一季度的业绩指引,给本已大幅减亏的朴新教育的未来蒙上了一层“不确定”色彩。

收购暂缓 学生增速下滑

朴新教育主要业务分为K12辅导服务和留学辅导服务两个部分,K12辅导服务的收入占比高于70%。报告期内,K12辅导服务业务(不包括朴新网校)收入增长了8.9%至20.99亿元。留学辅导服务受到新冠疫情的不利影响,收入下滑39.9%至6.77亿元。

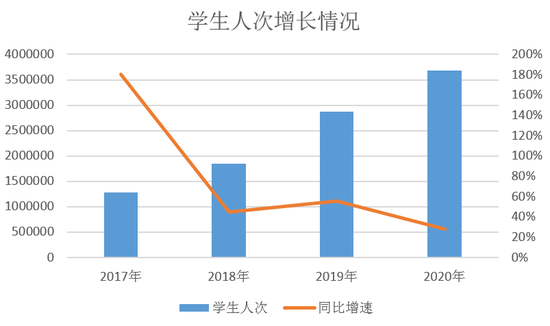

运营数据显示,2020年学生人次达到368万人,同比增长28.2%。增速方面有所下滑,2017到2019年,公司学生人次增速分别为180%、45%和56%。

财报整理

财报整理另一方面,截至2020年12月31日,朴新教育共拥有学习中心407个,较上年同期净减少39个。据相关研报,朴新教育2020年关闭了杭州、沈阳、广州的17个长期亏损校区,并将啄木鸟和环球2套班子和一些校区合并以提升运营效率,关闭了20多家校区。此外,收购学校数量也同样放缓,未见增长。(文/新浪财经上市公司研究院 何吾)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国