热点栏目

热点栏目投资研报

【券商荐股精选】洼地即将被市场发现,这一板块估值修复空间广阔,潜在涨幅47%(附股)

【碳中和动态分析】南方电网发布服务碳中和工作方案;三家上市公司中标碳中和大单

【新能源汽车每日动见】动力电池配套出现结构性变化!新车公示,磷酸铁锂独占纯电、换电车型,透露什么信号?关注背后成因和投资机会

【硬核研报】“碳中和”不可或缺的环节,环卫装备迎新一轮扩张期!新能源替代趋势下,手握280亿大单的环卫白马即将起飞

新浪财经 徐默 (流星对此文亦有贡献)

国际实业,一家在深交所挂牌逾20年的老牌企业。在上市的这数十年间,国际实业曾数度更换主业,搞过麻黄素工业,做过成品油和煤炭分销,还倒腾过房地产业务,几经辗转都不赚钱。截至目前,公司的市值还不到30亿元。

2019年年报显示,国际实业的油品销售业务占到公司总营收的83.61%,但毛利率仅有1.36%。按理说这样的一个经营质量,再把一些杂七杂八的税费算上,公司铁定是要亏钱的。然而主业不济的国际实业,这些年却几乎每年都能实现数千万的净利不至于亏损。

这其中的奥妙就在于国际实业每年都有个几千万甚至上亿的非经常性损益。而这些收益的主要来源,一方面是国际实业通过二级市场“炒股”赚来的,另一方面则是通过对一些旗下资产的股权处置换来的。

从各种公开报道不难发现,如今的国际实业已然沦为一家需要靠金融资产收益续命的投资公司。但资产总有卖完的一天,股票市场亦是云波诡谲,风险难测。浸淫资本市场多年的国际实业似乎也突然明白了这个道理,开始了新业务的布局。

公司今年2月的一则收购公告引发了市场热议。国际实业在公告中提到,由于成品油销售的毛利率空间较小,为增加新的利润增长点,公司打算以10亿元收购一家名为“中大杆塔”、主营金属结构制造的企业80%的股权。

公司陷入业务瓶颈,本来想通过资本运作来拓展新的业务边界无可厚非。然而公告一出,有投资者就提出了一系列的问题,质疑该项收购的不合理性,有可能损害中小股东的利益。

市场质疑的观点主要集中在两个方面:一方面,中大杆塔的业务与国际实业主营的油品销售并无协同,产业链毫无关联的收购让人有些匪夷所思;另一方面,标的资产估值12.62亿,溢价率444.85%,但在评估报告中却未给出合理的收入实现假设。

根据国际实业收购中大杆塔的资产评估报告,评估机构分别用资产基础法和收益法对中大杆塔进行了价值评估,前者增值金额仅200多万,后者的增值金额却超过了10个亿。

估值差异如此巨大,但评估公司却果断地给国际实业挑了更贵的那个评估方案。给出的理由是,从企业未来发展的角度,通过合理预测企业未来收益及其对应的风险,综合评估企业股东全部权益价值。

至于如何预测企业未来收益如何、行业可比公司情况如何,相关机构在报告中却谈及甚少。

“这感觉有点像拍脑袋决定的事情”,有投行从业人员表示,收益法估值的话,应该要有个假设,比如说明成本、费用是什么情况,未来的收入实现是基于一个什么样的增速,这个增速的依据是什么等等。

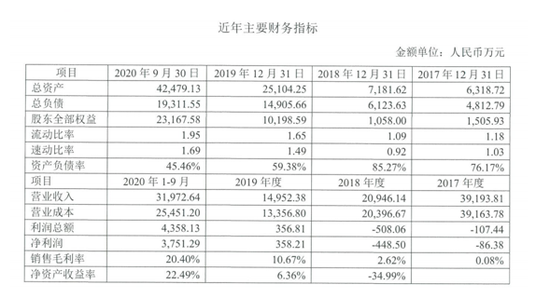

实际上,从国际实业披露的中大杆塔的财务数据来看,近年来中大杆塔的各项经营业绩指标波动非常剧烈,甚至可以说是有些突兀的。

数据显示,中大杆塔从2017-2019年的盈利情况还是亏损或微利,但公司2020年1-9月的净利润却突然飙升到了3700多万元,较2019年全年增长了10倍,产品的销售毛利率也由2017年的0.08%提升至了2020年的20.4%。

中大杆塔近年来财务概要

值得注意的是,中大杆塔2020年1-9月的营业收入中,近1/3是通过外购产品的交易取得的。众所周知,通过“倒买倒卖”的贸易手段赚差价的生意,盈利水平普遍不会太高。如果剔除这部分收入,中大杆塔自制产品的销售毛利率水平可能还会更高。

从A股已上市的如东南网架、鸿路钢构、富煌钢构、杭萧钢构、东方铁塔等钢构企业的经营情况来看,多数公司的销售毛利率维持在15%左右的水平,仅东方铁塔这家公司的销售毛利率能超过20%,甚至30%。

不过,这些年,东方铁塔的销售毛利率整体也开始逐年向下,且该公司已经是家年收入体量超过20亿的企业,规模优势明显。

即便假设中大杆塔的成本控制能力与东方铁塔一样,但从估值上来看,东方铁塔的PB值仅1.28倍,而中大杆塔的估值却较全部股东权益的价值溢价444.85%。实际上,A股市场对上述其他钢构企业PB估值也普遍在1-2倍的区间。

溢价越高,形成的商誉也就越多,中大杆塔的业绩波动幅度大,万一哪天业绩不及预期,带来了商誉减值处理,很可能会给国际实业本就不稳定的业绩带来巨大冲击。

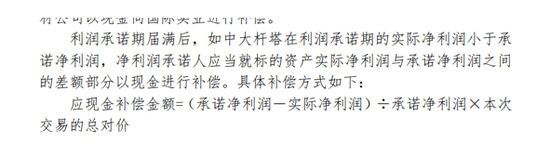

本次收购方案,还有一个值得关注的地方,标的公司的大股东与国际实业之间签了业绩对赌协议,即中大杆塔在2021年、2022年和2023年三个会计年度扣除非经常性损益后的净利润,分别不低于1.02亿元、1.2亿元和1.32亿元,合计不低于3.54亿元。

有观点可能会认为,设置对赌是好事,说明股权出让方对公司未来的发展有信心。但仔细看公告中列示的补偿方式,会发现相关表述也存在一些问题。

业绩补偿的公式为,应现金补偿金额=(承诺净利润-实际净利润)÷承诺净利润×本次交易的总对价。

中大杆塔业绩补偿公式

而如果做个极端的假设,倘若中大杆塔三年一分钱不赚,实际净利润为0,那么业绩承诺人最终应现金补偿金额为本次交易的总对价。这意味着业绩承诺方如果三年都对赌失败,最后只是赔付了交易本金,白白占用几年10亿的巨款,何乐而不为?

本次收购过程中,中小股东一直都是信息获取和最终决策的弱势方。国际实业公告内容显示,由于标的公司本次的对价金额、近一年的总资产、营收、净利润均不及公司的50%,因此不构成重大资产重组,无需提交股东大会审议。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国