来源:富途牛牛

原标题:美债利率持续上升,一文看懂美联储可能的应对工具

3月美联储议息会议延续了鸽派立场,未作出任何政策调整,美债利率继续高企,昨夜,各种资产暴跌再现,就连大宗商品期货也未能幸免。

美联储为何不干预美债市场,“救救”这持续上行的美债收益率?

华创研报认为,目前美联储政策工具箱仍充足,市场对于美联储还抱有较大的期待。

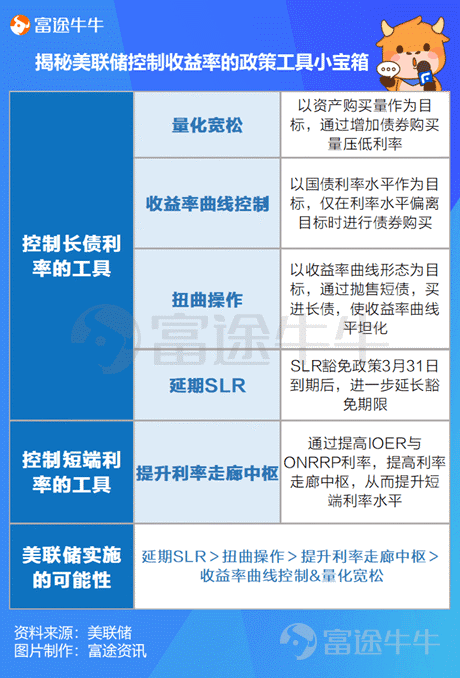

今天这篇文章就来带大家看看目前美联储的“小宝箱”里都有些什么政策工具~

从上图可以看出,美联储目前调整收益率曲线形态的工具充足,包括扭曲操作OT(Operation Twist)、收益率曲线控制YCC(Yield Curve Control),量化宽松QE(Quantitative Easing),另外延期SLR(补充杠杆率,Supplementary Leverage Ratio)豁免政策,短期利率控制工具方面,提升短期利率走廊也有一定的效果。

韭妹在这里为大家解释一下图表中相关的一些概念——

SLR是美联储针对商业银行的资本充足率指标,金融危机之后美联储修改了SLR相关的规定,对美国的大型银行额外杠杆施加限制,以防范银行系统风险。

利率走廊是指央行通过向商业银行等金融机构提供存贷款的便利机制,从而依靠设定的利率操作空间来稳定市场拆借利率的调控方法。

IOER(Interest on Excess Reserves),也就是超额准备金利率,是中央银行对超额存款准备金计付利息所执行的利率。

ONRRP(Overnight Reverse Repurchase),隔夜逆回购工具,美联储是想以自己账面上的优质资产(如美国国债等)为抵押,这样投资者就可以在隔夜的基础上‘借钱’给美联储,以赚取所谓的‘固定隔夜逆回购利率’。

通过逆回购操作,美联储可以为短期利率设定一个‘下限’,因为金融机构不可能会以低于固定隔夜逆回购利率的利率把钱借贷出去。这和利率走廊的思路是一致的。

综合来看,对比美联储政策工具箱,华创认为SLR延期与扭曲操作OT的实施概率较大。

扭曲操作若配合美财政部现金余额的释放,将带来短端流动性过剩与SLR到期带来的长期国债抛售压力,则可起到调整收益率曲线形态的作用,并且政策成本相对较低,因此实施OT的可能性较大。

SLR到期后不延期则对国债市场短期抛售压力过大,若美联储不计划实施YCC等直接调控长端利率的工具,则延期SLR的概率极大。

但华创认为从客观情况分析来看,美联储一无必要、二无意愿对利率水平进行调整,利率随经济基本面修复而上行并不会增加财政负担、也不会带来金融稳定性冲击;而美联储基于双重目标的货币政策也不会简单被金融市场所左右。因此认为对于美联储后续货币政策仍需回归经济基本面,但仅从资产价格本身考虑,美联储可能会持续给予市场宽松指引,但较难真实落地宽松政策。

下载新浪财经APP,了解全球实时汇率

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国