投资研报

【券商荐股精选】洼地即将被市场发现,这一板块估值修复空间广阔,潜在涨幅47%(附股)

【碳中和动态分析】南方电网发布服务碳中和工作方案;三家上市公司中标碳中和大单

【新能源汽车每日动见】动力电池配套出现结构性变化!新车公示,磷酸铁锂独占纯电、换电车型,透露什么信号?关注背后成因和投资机会

【硬核研报】“碳中和”不可或缺的环节,环卫装备迎新一轮扩张期!新能源替代趋势下,手握280亿大单的环卫白马即将起飞

【华西策略||李立峰】一周前瞻--枕戈待旦,配置上重防御

来源:策略李立峰与行业配置笔记

投资要点

本周市场受到美债收益率上行,海外疫情反复等因素影响,整体呈现调整。全周上证指数、中小板指数和创业板指数涨跌幅分别为:-1.40%、-3.43%、-3.09%。2021年春节后,市场整体呈现震荡下行,多数投资者对于2021年抱团股走势仍存在较大疑虑。在这样的环境下,华西策略先后发布《紧平衡,待良机,寻攻守兼备品种》等多篇报告,提示“美债收益率不到2%之前,市场走势均比较震荡”。站在当前时点,市场趋势性向上机会并未到来,“以守待攻”仍是当下最优的策略选择。市场风格上,我们建议继续回避高估值科技板块,转而配置周期板块,而前期跌幅过深的部分核心资产可能率先企稳。

一、海外市场:欧美央行基调偏鸽,通胀隐忧下多个新兴经济体央行开启加息进程。3月美联储FOMC会议表态偏鸽,维持利率水平不变,继续实施资产购买计划,但未来加息预期提升。美国放水的外溢性冲击新兴经济体,通胀阴霾促使多国开启加息进程,本周巴西、土耳其、俄罗斯央行均宣布加息。美债收益率持续攀升,10Y美债最高突破1.75%、30Y美债最高突破2.5%,分别创下20年1月、19年8月以来的新高。

二、A股市场杠杆风险总体可控。证监会主席易会满表示:“只要没有过度杠杆,就不会出大事,关键是要有一个合理的资金结构。”当前A股市场高杠杆配资不多,主导资金以公募基金为主,市场杠杆水平处在较合理的位置,整体杠杆风险可控。

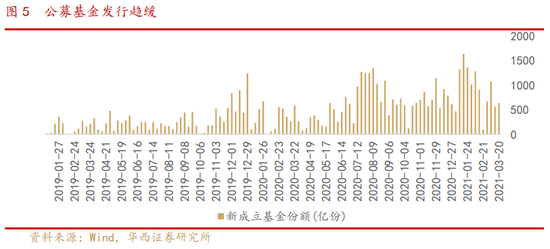

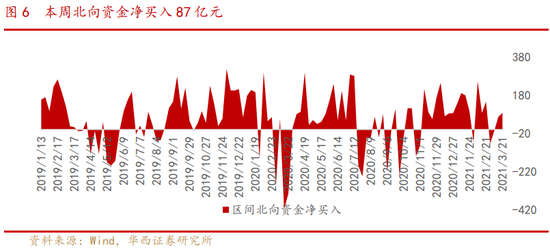

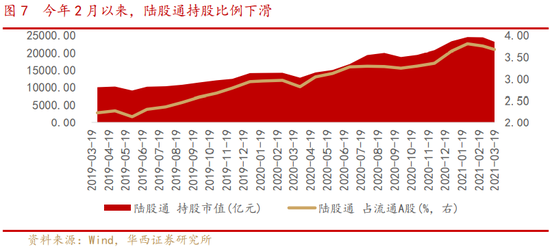

三、市场交投谨慎,公募基金发行趋缓。近期市场赚钱效应不佳,A股成交持续缩量,今年春节以来部分核心资产的调整带动部分公募基金净值的较大回撤,新基金发行渐渐降温;北向资金本周净流入87亿元,但近两个月以来持股比例呈下滑趋势。

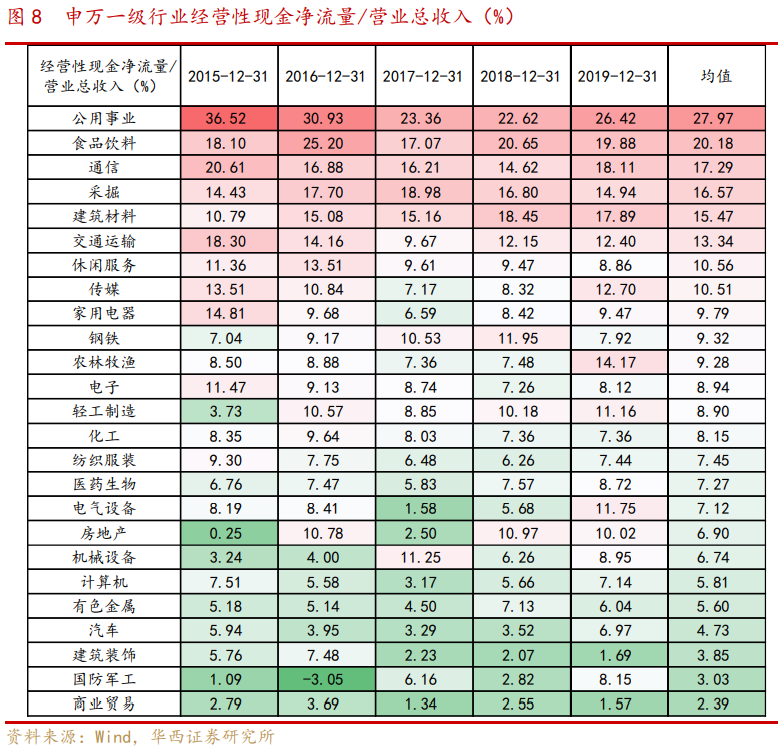

四、市场利率的上行对现金流不充裕的企业造成的负面冲击影响较大。从A股财务数据出发寻找现金流充裕的行业,公用事业、食品饮料、交通运输、建筑材料、通信行业现金流较好;商业贸易、国防军工、建筑装饰行业现金流较差。

五、美债收益率未到2%之前市场可能都不平静,建议“耐心等待、以守待攻”。近期股市交易趋向谨慎,两市成交额持续缩量,新基金发行亦渐渐放缓,在风险偏好的压制下呈现存量博弈特征。海外层面,尽管美联储基调偏鸽,但新兴经济体为应对通胀压力已开启加息进程。往后看美债收益率仍有上行空间,通胀阴霾暂时难以消退,10Y美债未到2%之前市场可能都不平静,建议“耐心等待、以守待攻”。风格上,利率上行使权益市场估值受到制约,现金流不充裕及估值过高的科技类企业更容易受到冲击,建议继续回避高估值科技板块,配置低估值、现金流较好的顺周期蓝筹板块,但由于指数的连续调整已释放大部分风险,前期跌幅过深的部分核心资产可能率先企稳,优质资产的回调也是再次布局的机会。行业配置上,寻找“攻守兼备”品种,如“有色、建材、建筑、公用事业”。主题上,重点聚焦“碳中和”主题(今年政府工作八大任务之一)。

■风险提示:

流动性风险;海外黑天鹅事件(政治风险、主权评级下调)等。

目 / 录

正文

01

欧美央行基调偏鸽,通胀隐忧下多个新兴经济体央行开启加息进程

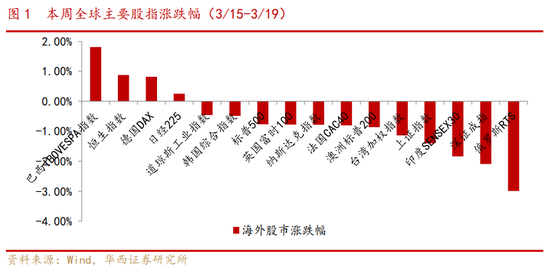

本周全球主要股指多数调整,原油价格跌逾7%。俄罗斯RTS、深证成指、印度SENSEX30、上证指数分别下跌-2.99%、-2.09%、-1.84%、-1.40%;商品市场方面,ICE布油大跌7.02%,主要源于欧洲疫情再次反复与前期涨幅较快:2020年11月至今,布油期货涨幅已超过65%;疫情方面,欧洲多国面临第三波疫情冲击,由于疫苗接种进度较慢,变异病毒传播加剧、法国、德国、意大利等多个欧洲经济体重启封锁措施。

3月美联储FOMC会议表态偏鸽,但未来加息预期提升。美联储3月份货币政策声明中表示维持利率水平不变,继续实施其每个月至少购买1200亿美元债券的资产购买计划,上调经济展望但表示愿意在一段时间内使通胀高于2%,预计在2023年之前不会加息。点阵图显示有4名/7名成员预计美联储将在2022年加息,较去年12月会议1名/5名成员有增加。利率方面,本周美债收益率持续攀升,10Y美债最高突破1.75%、30Y美债最高突破2.5%,分别创下20年1月、19年8月以来的新高。

尽管欧美央行基调鸽派,但通胀阴霾促使多国开启加息进程。美国放水的外溢性冲击新兴经济体:2月份巴西通胀率升至5.2%,土耳其达到15.61%,俄罗斯达到5.7%。为抑制通胀压力,本周巴西、土耳其、俄罗斯央行均宣布加息,巴西央行上调基准贷款利率75个基点,高于市场预期的50个基点;土耳其央行将关键利率上调200个基点至19%,并表示如有必要将进一步收紧货币政策;俄罗斯央行将关键利率上调至4.5%。

02

A 股市场杠杆风险总体可控,注册制改革将稳步推进

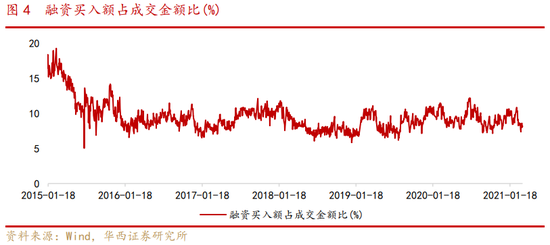

3 月 20 日,证监会主席易会满在中国发展高层论坛圆桌会上表示:“只要没有过度杠杆,就不会出大事,关键是要有一个合理的资金结构。目前 A 股市场杠杆风险总体可控。”当前 A 股市场高杠杆配资不多,主导资金以公募基金为主,从两融资金来看,截至 3 月 18 日,A 股融资余额为 1.51 万亿,两融余额占 A 股流通市值比为 2.35%(历史最高 4.7%),融资买入额占成交金额比为 8.13%(历史最高为 19.26%),A 股杠杆水平处在比较合理的位置,整体上杠杆风险可控。

此外,易会满主席重点提到资本市场改革方面的内容,表示将推动注册制这项重大改革平稳落地。关于注册制,政府工作报告中连续三年被提到,2019 年的政府工作报告中首次提到了“设立科创板并试点注册制”,2020 年的政府工作报告中提到了“改革创业板并试点注册制”,今年的政府工作报告提到的是“稳步推进注册制的改革”。推进注册制改革有利于提高 A 股上市公司质量,改善 A 股生态环境,但同时注册制不等于放松审核要求,交易所将严格履行审核把关职责。

03市场交投谨慎,公募基金发行趋缓

近期市场赚钱效应不佳,市场交易情绪也随之趋向谨慎:1)A 股成交持续缩量,本周全部 A 股平均成交额 7471 亿元,较上周缩量 1132 亿元,平均换手率也较上周下降;2)公募基金发行趋缓,本周新发行基金共 638 亿份,其中股票型+混合型基金占比约 52%,较年初每周超 1000 亿份的发行量有一定收缩。公募基金在过去两年获得相当好的收益率,基金发行与市场赚钱效应形成正反馈效应,居民财富向基金市场转移,但今年春节以来部分核心资产的调整带动部分公募基金净值的较大回撤,新基金发行渐渐降温;3)北向资金本周净流入 87 亿元,连续两周实现净流入。从月度频率看,截至 3 月 19 日,陆股通持股市值 2.32 万亿元,占流通 A 股比例 3.68%,持股比例连续两个月下滑。

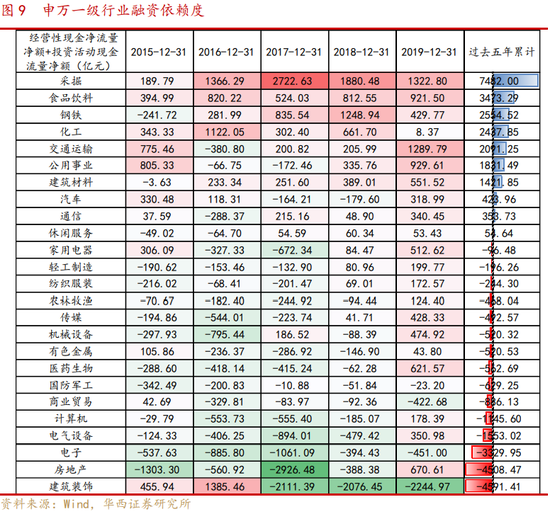

04从财务数据出发寻找现金流充裕的行业:公用事业、食品饮料、交通运输、建筑材料、通信

去年起全球央行为应对疫情的冲击实行超宽松的货币政策,过度放水也带来了通胀的隐忧,美债收益率仍有进一步上行空间。市场利率的上行意味着实体经济融资成本的上升,尤其对现金流不充裕的企业造成的负面冲击影响较大。

从 A 股财务数据出发寻找现金流充裕的行业,公用事业、食品饮料、交通运输、建筑材料、通信行业现金流较好;商业贸易、国防军工、建筑装饰行业现金流较差。

行业获现能力角度,经营性现金净流量/营业总收入指标可反映行业获取现金的能力。从 2019 年年报看,“公用事业、食品饮料、通信、建筑材料”获现能力较好(经营性现金净流量/营业总收入比值靠前),“商业贸易、建筑装饰、有色金属、汽车”获现能力较差;从过去五年表现看,“公用事业、食品饮料、通信、采掘、建筑材料”获现能力较好,“商业贸易、国防军工、建筑装饰、汽车、有色金属”获现能力较差。

外部融资依赖度角度,从 2019 年“经营现金流+投资现金流”累计值来看,“采掘、交通运输、公用事业、食品饮料、房地产”融资依赖较低,“建筑装饰、电子、商业贸易、国防军工”融资依赖较高;从过去五年表现看,“采掘、食品饮料、钢铁、化工、交通运输、公用事业、建筑材料、汽车、通信、休闲服务”为正,行业对外部融资依赖较少,而“建筑装饰、房地产、电子、电气设备、计算机、商业贸易”对外部融资依赖度较高。

05投资建议:美债收益率未到 2%之前市场可能都不平静,建议“耐心等待、以守待攻”

近期股市交易趋向谨慎,两市成交额持续缩量,新基金发行亦渐渐放缓,在风险偏好的压制下呈现存量博弈特征。海外层面,尽管美联储基调偏鸽,但新兴经济体为应对通胀压力已开启加息进程。往后看美债收益率仍有上行空间,通胀阴霾暂时难以消退,10Y 美债未到 2%之前市场可能都不平静,建议“耐心等待、以守待攻”。风格上,利率上行使权益市场估值受到制约,现金流不充裕及估值过高的科技类企业更容易受到冲击,建议继续回避高估值科技板块,配置低估值、现金流较好的顺周期蓝筹板块,但由于指数的连续调整已释放大部分风险,前期跌幅过深的部分核心资产可能率先企稳,优质资产的回调也是再次布局的机会。行业配置上,寻找“攻守兼备”品种,如“有色、建材、建筑、公用事业”。主题上,重点聚焦“碳中和”主题(今年政府工作八大任务之一)。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国