炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【太平洋策略-流动性周报】美债利率上行无碍外资保持流入

来源:周雨策略观察

核心观点

北上资金:3月15日-3月19日,北上资金净入87.08亿元。沪股通净入6.76亿元,深股通净入80.32亿元。前一周为净入66.14亿元。本期过半数行业为净流入。其中,机械设备、医药生物和电气设备显示净流入较多,分别净入32.24亿元、32.08亿元和30.53亿元;食品饮料、非银金融和房地产分别净出31.77亿元、19.63亿元和7.79亿元。3月19日TOP20重仓股增减参半,其中格力电器、三一重工和隆基股份分别增持0.65%、0.32%和0.31%;恒瑞医药、长江电力和伊利股份分别减持0.11%、0.10%和0.10%。

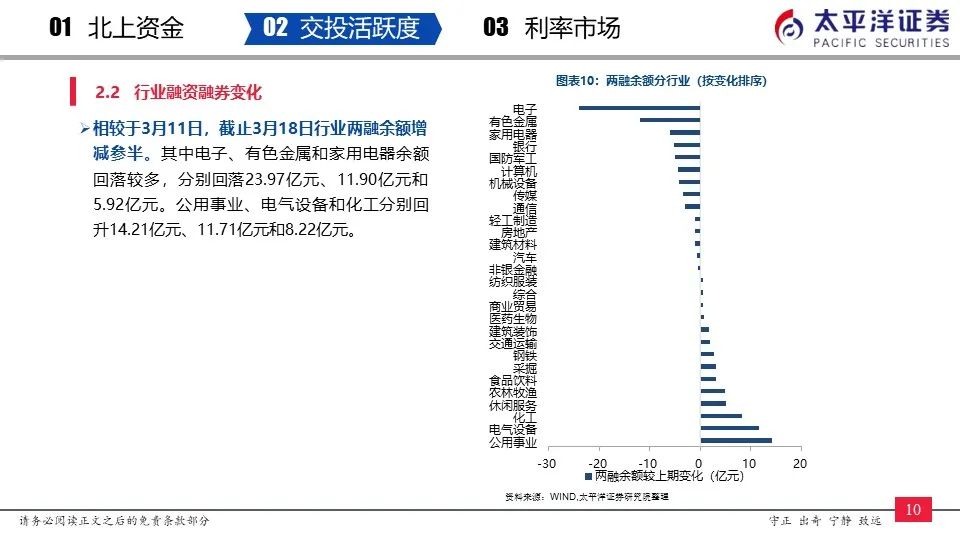

国内资金:两融延续自1月下旬的回落趋势,3月18日两融余额达16,526.56亿元,较3月11日减少11.25亿元。相较上期,过半数行业两融余额有所回落。其中电子、医药生物和国防军工余额回落较多,分别回落43.64亿元、29.98亿元和26.95亿元。公用事业、钢铁和化工分别回升23.79亿元、19.00亿元和18.29亿元。结合北上资金来看,内外资在电气设备、房地产、医药生物板块配置较一致,其中均买入电气设备和医药,而卖出房地产;在机械设备、电子、食品饮料的配置分歧较大。相较上期,上证50ETF基金增加4.49亿份,沪深300ETF、中证500ETF基金和创业板50ETF基金分别减少0.59亿份、0.36亿份和7.85亿份。

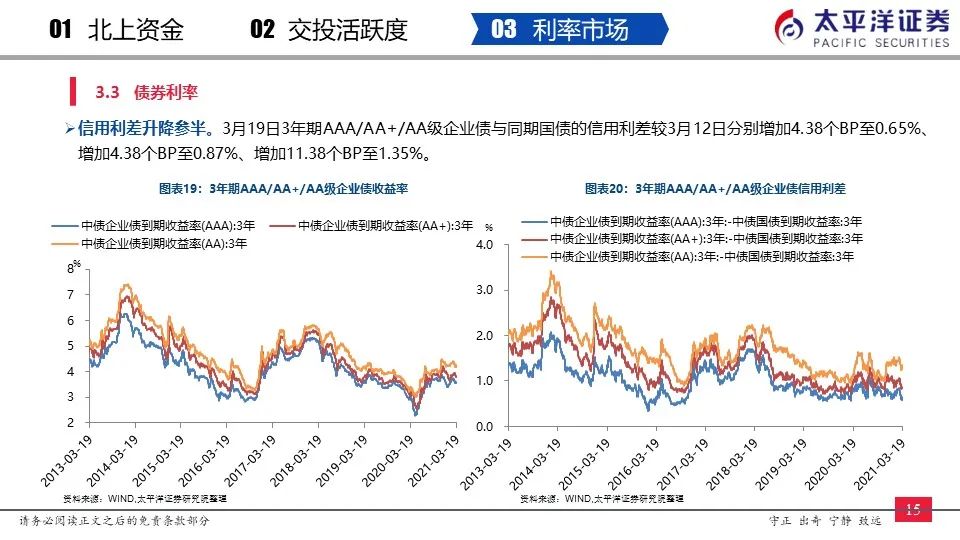

宏观利率:本周央行累计开展7天逆回购500亿元,利率与之前持平,叠加500亿元逆回购到期,整体资金持平。相较上期,3月19日隔夜Shibor增加34.80个BP至2.1350%,7天Shibor增加6.50个BP至2.1990%,银行间流动性保持平稳。1年期国债收益率减少0.12BP至2.6395%,3年期国债收益率减少3.77个BP至2.9205%,10年期国债收益率减少2.49个BP至3.2364%,无风险利率保持平稳。3年期AAA/AA+/AA级企业债与同期国债的信用利差较3月12日分别增加4.38个BP至0.65%、增加4.38个BP至0.87%、增加11.38个BP至1.35%。1年期AAA/AA+/AA级企业债与同期国债的信用利差较3月12日分别减少1.36个BP至0.43%、减少3.37个BP至0.63%、减少2.37个BP至1.05%。信用利差升降参半。

风险提示:中美矛盾边际恶化;美国财政刺激方案进程缓慢

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国