投资研报

【券商荐股精选】洼地即将被市场发现,这一板块估值修复空间广阔,潜在涨幅47%(附股)

【碳中和动态分析】南方电网发布服务碳中和工作方案;三家上市公司中标碳中和大单

【新能源汽车每日动见】动力电池配套出现结构性变化!新车公示,磷酸铁锂独占纯电、换电车型,透露什么信号?关注背后成因和投资机会

【硬核研报】“碳中和”不可或缺的环节,环卫装备迎新一轮扩张期!新能源替代趋势下,手握280亿大单的环卫白马即将起飞

中金 | 港股:动荡中资金依然流入港股

中金策略

动荡中资金依然流入港股

尽管10年美债收益率上周再次飙升突破1.75%,但海外中资股市场表现出了一定韧性。如果不是上周五受中美风波再起的影响突然下跌,市场的表现更为强劲。具体来看,

一方面,外部不确定性依然存在,甚至在近期呈现出一定升级的迹象,例如美国10年期国债收益率仍在快速上升,中国与拜登政府之间的首次会谈进展并不顺利,且围绕政府去杠杆的政策担忧也出现在3月15日国常会之后重新升温。诚然,上述因素如果朝着不利方向发展的话都将会对市场产生较大影响,因此值得密切关注,但在没有过多细节披露的情况下就过早地得出悲观的结论还为时过早。

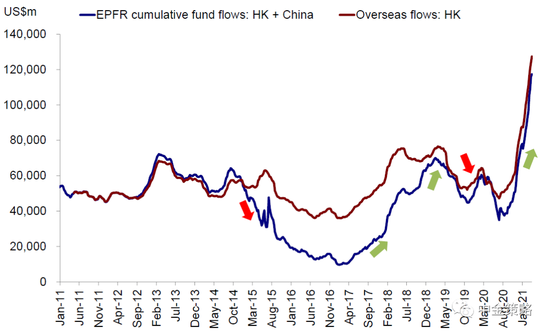

另一方面,我们也注意到支撑香港市场几个底层因素依然存在。例如,根据EPFR的统计数据,尽管海外市场动荡,南向资金在一周净流出后重回流入,而海外资金也连续第29周流入。另外,受益于强劲的外需以及“就地过年”所带来的提前复工复产效应,中国1-2月份经济数据显示出强劲复苏态势,尤其体现在工业生产和出口两项上。

因此,我们预计H股可能不排除在短期内继续盘整,以在外部不确定性和基本面积极因素的拉锯战中找到新的平衡点。但尽管如此,除非出现重大风险因素打破长期趋势(例如政府严厉去杠杆、又或者类似于2018年的中美摩擦加剧)的情况下,特别是当估值回落到较为合理水平之后,我们对H股,尤其是相对于A股吸引力仍充满信心,而且就现阶段而言,海外资金流入香港的确定性依然相对较高。

配置方面,我们继续建议在价值和增长之间进行平衡配置,继续关注受益于出口需求与消费和服务复苏的相关标的。同时,我们建议关注近期回撤中优质标的低吸机会。

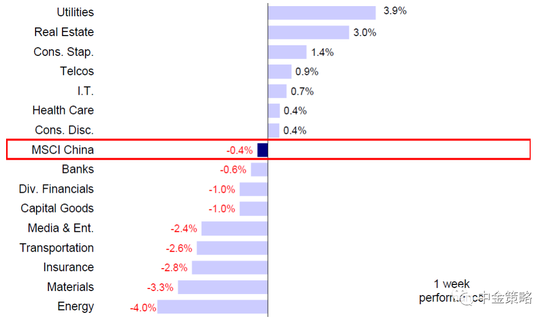

市场回顾:尽管10年美债收益率再度飙升且中美之间风波再起,海外中资股市场在上周依然整体小幅收涨,重回流入的南向资金也提供了流动性支持。整体而言,恒生科技指数上涨1.1%,恒生国企(1.0%)和恒生指数(0.9%)紧随其后;MSCI中国指数则小幅走低0.4%。板块来看,公用事业(3.9%)领涨,其次是房地产(3.0%)和日常消费(1.4%)。相比之下,能源板块(-4.0%)受全球油价大跌的影响跌幅最大,而原材料(-3.3%)和保险(-2.8%)板块也受到拖累。

MSCI中国指数上周下跌0.4%,主要受能源、原材料和板块等板块拖累

市场展望:尽管10年美债收益率上周再次飙升突破1.75%,但海外中资股市场表现出了一定韧性。如果不是上周五受中美风波再起的影响突然下跌,市场的表现更为强劲。具体来看,

一方面,外部不确定性依然存在,甚至在近期呈现出一定升级的迹象,例如美国10年期国债收益率仍在快速上升,中国与拜登政府之间的首次会谈进展并不顺利,且围绕政府去杠杆的政策担忧也出现在3月15日国常会之后重新升温。诚然,上述因素如果朝着不利方向发展的话都将会对市场产生较大影响,因此值得密切关注,但在没有过多细节披露的情况下就过早地得出悲观的结论还为时过早。

另一方面,我们也注意到支撑香港市场几个底层因素依然存在。例如,根据EPFR的统计数据,尽管海外市场动荡,南向资金在一周净流出后重回流入,而海外资金也连续第29周流入。另外,受益于强劲的外需以及“就地过年”所带来的提前复工复产效应,中国1-2月份经济数据显示出强劲复苏态势,尤其体现在工业生产和出口两项上。

因此,我们预计H股可能不排除在短期内继续盘整,以在外部不确定性和基本面积极因素的拉锯战中找到新的平衡点。但尽管如此,除非出现重大风险因素打破长期趋势(例如政府严厉去杠杆、又或者类似于2018年的中美摩擦加剧)的情况下,特别是当估值回落到较为合理水平之后,我们对H股,尤其是相对于A股吸引力仍充满信心,而且就现阶段而言,海外资金流入香港的确定性依然相对较高。配置方面,我们继续建议在价值和增长之间进行平衡配置,继续关注受益于出口需求与消费和服务复苏的相关标的。同时,我们建议关注近期回撤中优质标的低吸机会。

港股市场卖空占比在近期盘整中走低

市场2021年盈利一致预期最近几周有所上修

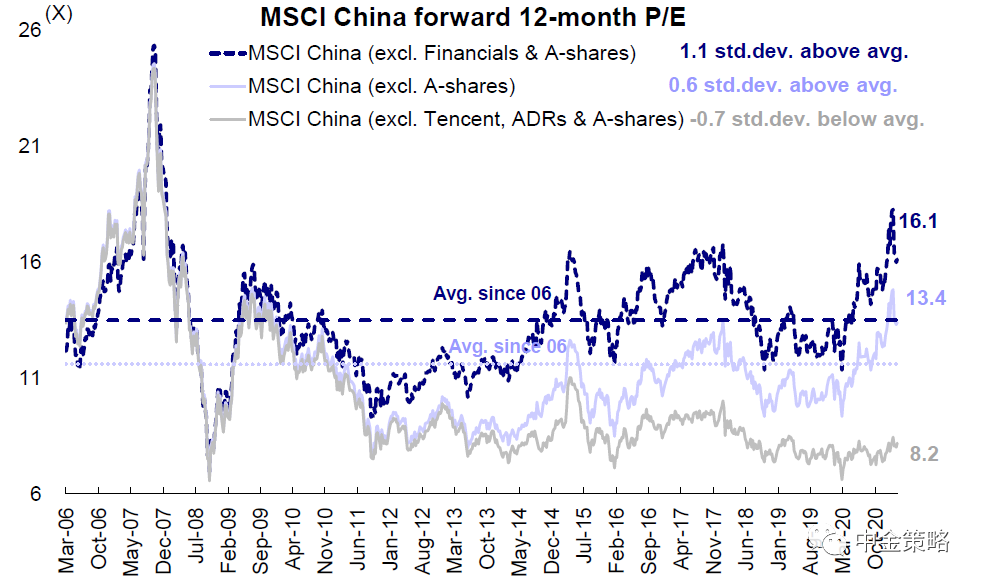

MSCI中国指数估值水平近期回落

具体来看,支撑我们观点的主要逻辑和本周需要关注的因素主要包括:

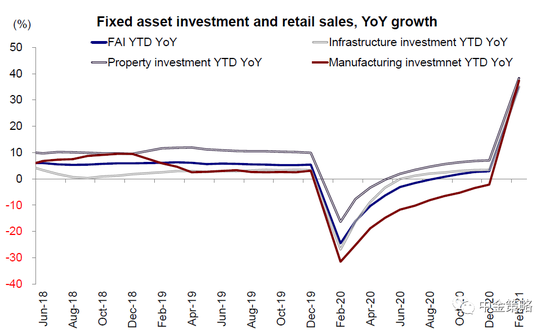

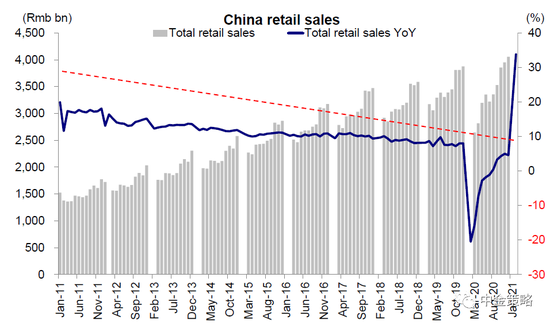

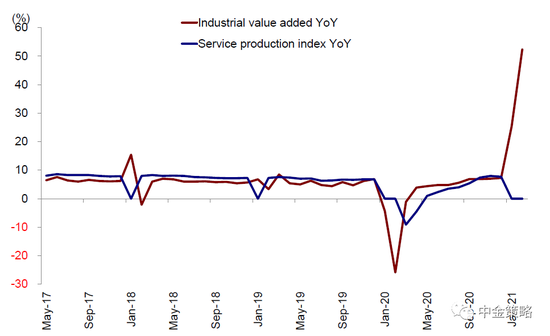

1)宏观环境:1-2月经济数据表明复苏趋势依然延续,尤其是工业生产和出口。2021年1-2月份经济数据表明中国的经济复苏仍在持续,叠加去年新冠疫情造成的低基础影响,因此录得非常强劲的增长。具体而言,1-2月的工业增加值同比增长35.1%,超过市场预期的32.2%,主要得益于强劲的出口需求和“就地过年”效应。1月和2月固定资产投资同比增长35%,但低于预期(40.9%),其中房地产投资增速(38.3%)快于制造业(37.3%)和基础设施投资(35%)。不仅如此,1-2月份商品房销售额同比增长133.4%,销售面积同比增长104.9%,表明房地产市场保持较高韧性,但政策趋紧可能为房地产市场前景蒙上阴影。此外,在餐饮,电信设备的带动下,前两月的零售额同比增长33.8%,表明即使在防控疫情的措施下,消费仍处于复苏轨道,而线上零售额则保持着强劲的增长势头,增长了30.6%。总体而言,这些经济数据表明增长仍处于稳健恢复中,一方面将继续为市场提供基本支撑,但另一方面可能暗示未来政策将逐步正常化。

1-2月固定资产投资累计同比增长35%

零售累计同比增长33.8%,网上零售增长保持强劲

1-2月工业增加值累计同比增长35.1%,但服务业疲软

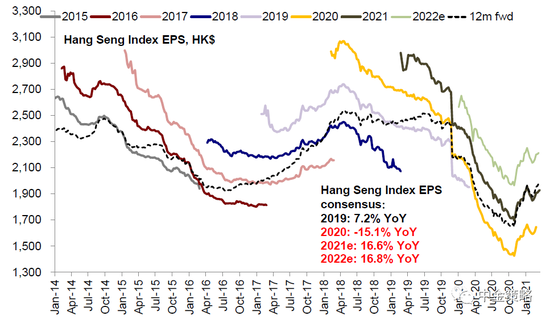

2)企业盈利:2020/4Q20业绩期已进入披露高峰;预计盈利将有强劲复苏。接下来的两周将是海外中资股披露2020/4Q20业绩的高峰期。截止3月19日,约有16%((112/714))的MSCI中国公司披露了其2020/4Q20财报。根据Factset统计数据,已披露报告112家公司的整体盈利增速从2020年三季度的16.0%进一步恢复至39.2%。上述公司中,约有54%超过市场预期。基于中金公司行业分析师对于个股的盈利预测,以人民币计价,我们自下而上汇总后的2020年全年盈利预计实现-7%的同比增速,大幅低于2019年16%的盈利增长,但相比2020年上半年-20%有所修复。

3)南向资金重回净流入,而海外资金连续第29周流入。经过一周净流出后,上周南向资金重新录得48.5亿港元净流入,日均净流入9.7亿港元。从个股来看,南向资金主要流入腾讯和小米,净买入合计超过1333亿港元,而美团和中海油承压,上周净卖出403亿港元和267亿港元。与此同时,尽管美国10年期国债利率上升且美元升值,海外资金依然保持流入,共计22.1亿美元,略低于前一周的28.2亿美元。

海外资金连续29周流入

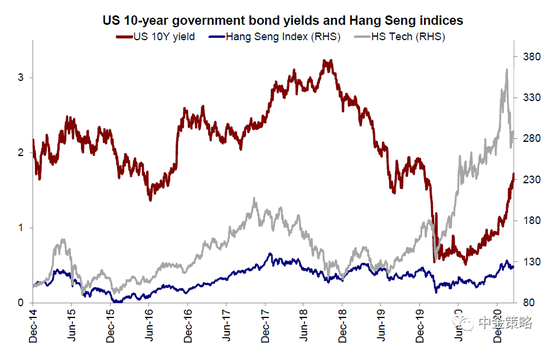

4)美国国债收益率仍在快速上升,仍是市场不确定来源之一。尽管3月美联储FOMC会议重申将继续采取宽松的货币政策,但10年期美国国债收益率跃升至1.75%以上,这使得以科技股为主的纳斯达克大幅下跌,也相应地打压了投资者对H股的情绪。如我们先前所述,我们暂不能排除美国收益率可能进一步上升的可能性,这可能会触发市场相继波动,特别是对利率变化更敏感的高成长性公司。但是,除了此类短期的不确定性,基本面和盈利增长仍是长期上升趋势的主要驱动力。在此背景下,我们建议关注优质增长标的潜在的投资机会。

美债收益率上升近期拖累H股表现

5)中美摩擦再次出现。拜登政府上任以来中美首次高级别官员的面对面会谈并未如预料般顺利,因此市场对两国未来关系产生担忧,触发市场震荡。两国关系未来走向的重要性毋庸置疑,但在没有更多细节消息传出之前就得出悲观的结论仍为时过早,因此我们建议密切关注未来发展情况。

6)资本市场向市场化、制度化方向发展。证监会主席易会满在中国发展高层论坛圆桌会上表示[1],中国将坚定地开放资本市场。同时,他指出中国金融市场正在向市场化,法制化,机构化和国际化稳步推进。我们认为这将继续有利于港股市场的发展,特别是作为投资中国“新经济”桥头堡的定位。

投资建议:总体而言,只要长期趋势不变,我们认为H股表现将优于A股,但外部不确定因素值得密切关注。在此背景下,我们建议均衡配置新老经济板块。我们推荐关注受益于出口需求的标的以及受益于升级趋势的消费板块(如汽车和零部件、首饰、美妆、家具和家用电器)。此外,股价大幅回调的高质量个股也值得关注。

流动性与市场情绪:上周市场整体流动性改善:1)海外资金连续第29周流入;2)南向资金转为净流入;3)港股市场卖空成交比率上升至13%左右。

重点关注事件:1)中国经济数据和四季度业绩情况;2)美债利率;3)部分地区疫情反弹以及疫苗接种;4)中美关系。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国