下载新浪财经APP,了解最新债券资讯

原标题:转债新券不止,中低价配置窗口未完待续

来源:郁言债市

摘 要

自2月下旬以来,权益市场出现了持续下行,而转债相对于正股的防御属性在此期间已经显现,但部分前期“抱团”特征较强的个券仍然出现较大回调。

随着权益市场趋弱,转债市场的平价中枢出现了明显变化。截至2021年3月19日,存量转债的平价均值已经由前期超过115元的高点回落至100元左右,中低平价品种在市场中的占比显著提升。

在近期的行情演化中,偏股型区间的估值中枢正在由前期的历史高位水平逐渐回落,配置型品种估值则在前期的持续压缩后开始了回升。这意味着,在近期权益市场的持续回调中,中低平价品种的配置趋势已经开始,同时高平价品种估值中枢已收敛至0%轴附近,后续不确定性主要来自正股层面,估值大幅压缩空间有限。

近期转债市场关心的另一个问题是,平价中枢回调后,当前转债市场较2018年存量券大面积触及债底的情况有多大差距?从估值中枢历史分位数来看,相较于2018年末各价位估值中枢均接近历史最低位的状况,当前存量券的性价比仍旧存在较大差距。

综上所述,在前期权益市场的回调过程中,转债市场的策略重心已经逐渐由前期的极端偏股型策略向中低平价品种的配置策略切换。

另一个近期关注度较高的问题是,《可转换公司债券管理办法》对大股东和高管新券配售后的短线交易进行限制后,是否会显著影响新券供给意愿。从近期的新券发行情况来看,新券供给仍维持高位,《新规》实际冲击有限。同时,近期新券的密集发行叠加相对趋弱的市场环境,优质品种的低价上市机会值得关注。

转债策略方面,在权益市场仍然存在较大不确定性的市场环境中,我们认为在适当控制仓位的前提下,挖掘中低价格区间及低估值品种的配置机会仍是较好的策略选择。

在碳中和主题相关的产业链中,风电产业链的东缆转债、长海转债(上游玻纤纱材料)等,环保相关的伟20转债、盈峰转债、旺能转债等,以及石化、新能源行业的盛虹转债、星源转2等新券,以及三花智控、旗滨集团等已获得批文的预案,都可适当关注。

此外,其他行业中,受益于涨价逻辑的顺周期品种和以银行为主的金融类品种同样值得关注。其中作为顺周期代表品种的紫金转债虽然绝对价格较高,但考虑到正股资质和周期因素支撑,仍建议持续关注。而银行品种则建议关注上银转债等绝对价格较低个券的配置机会,以及杭州银行、南京银行的待发预案。

核心假设风险。转债市场信用负面事件冲击进一步升级。

1、市场回调中,转债防御属性显现

MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平

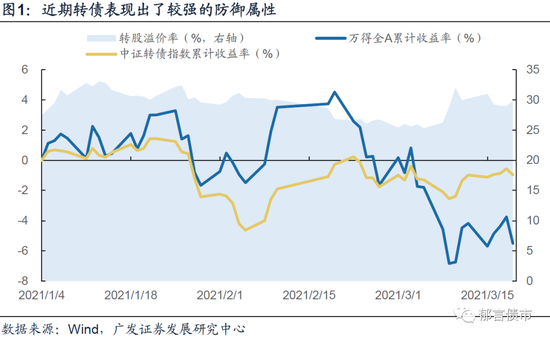

自2月下旬以来,权益市场出现了持续下行,而转债相对于正股的防御属性在此期间已经显现。截至2021年3月19日,中证转债指数收盘价为368.40,折合年内累计下行0.96%,跌幅低于万得全A同期的5.5%。相较于2021年春节前转债面临正股调整和估值压缩的“双杀”情景,在近期的下行周期中,转债相较于正股体现出了更强的防御属性,指数层面上跌幅明显更低。但需要注意的是,大量此前出现“抱团”特征的高价个券仍在此过程中遭遇了较大回撤。

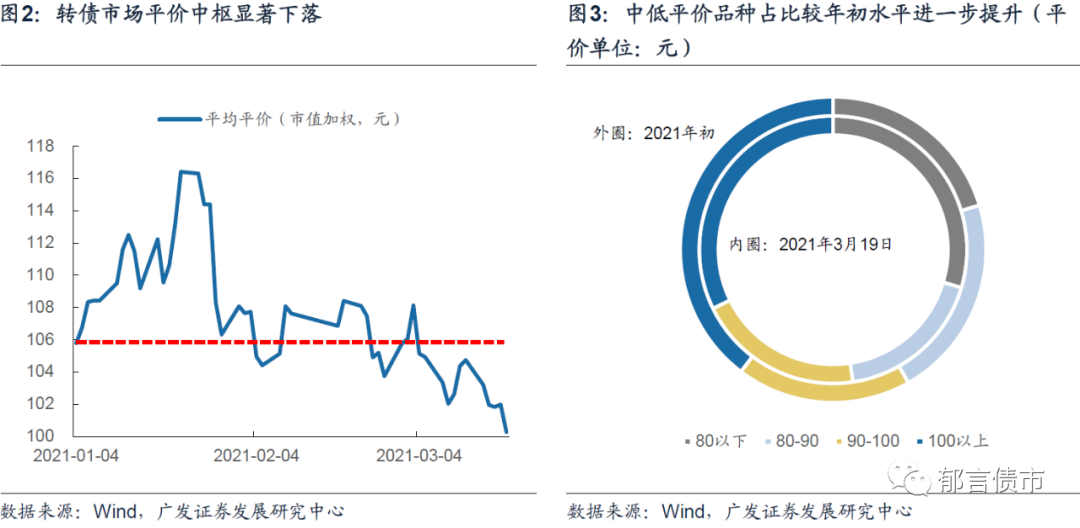

随着权益市场趋弱,转债市场的平价中枢出现了明显变化。截至2021年3月19日,存量转债的平价均值已经由前期超过115元的高点回落至100元左右,并且这一水平已经显著低于年初约106元的位置。另外值得注意的是,转债市场平价中枢近期下行的幅度显著高于主要权益类宽基指数的下行幅度,即转债正股在本轮市场下行中遭遇了与市场水平更大的跌幅。

随着平价中枢的下移,存量券中平价在100元以上的品种占比已经不足1/3,与前期偏股型品种占据绝对主导的状态已经出现明显变化,中低平价品种成为了当前存量品种择券中的主导。

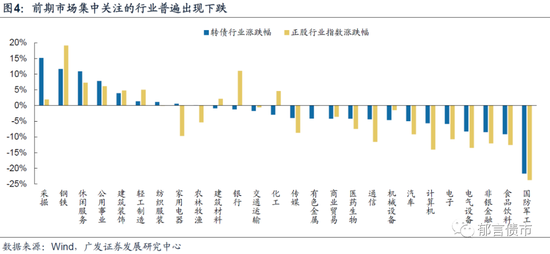

分行业来看,前期市场关注度高度集中的军工、食品、电新等行业,无论是正股还是转债层面都出现了幅度较深的下跌,而此前关注度相对较低的采掘、钢铁、公用事业等行业品种,反而在进入2021年后取得了相对较高的收益。

2、前期各价位极端分化的估值中枢趋于收敛

MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平

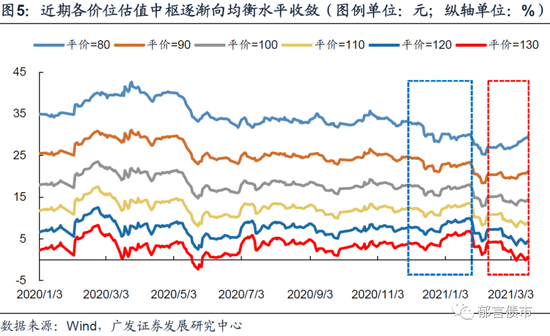

在近期的行情演化中,偏股型区间的估值中枢正在由前期的历史高位水平逐渐回落,配置型品种估值则在前期的持续压缩后开始了回升。这样的估值变化趋势与此前权益市场情绪高涨时期形成了反转,在今年2月前的正股上行窗口中,高平价区间估值中枢在情绪推动下持续上行,而配置型品种则在权益行情和2020年末信用负面事件的连续冲击下出现了持续的估值压缩。到了当前阶段,偏股型品种和配置型品种的估值变化趋势出现反转,并且这样的趋势已经持续了一段时间,指向市场对于配置型品种的情绪已经逐步回升。

另外值得注意的是,平价130元对应的估值中枢具有特殊含义——由于这一价位对应的恰好是大多数存量转债的强赎条款触发位置,背后隐含着估值向0%收敛,同时考虑到部分新券在进入转股期前暂不受强赎条款的影响,因此这一价格区间的均衡水平应当处于略高于0轴的位置。从2020年来的估值变化趋势来看,平价130元对应的估值中枢曲线每当接近或穿越0轴后,便会表现出较强的反弹趋势,这意味着,在近期曲线逐渐回落至0%水平后,偏股型品种在转债估值层面的压缩已经基本到达参考位置,后续风险主要来自于正股层面的波动,遭受前期正股和估值“双杀”的风险边际下降。

在近期的估值反转后,前期各个价位极端分化的估值中枢开始逐渐向2017年以来的中位数水平收敛。在年初正股上行周期中,低平价品种估值中枢往往被压制在2017年以来的20%分位点内,而高平价品种估值中枢则大多处于同期的80%分位点以上。截至2021年3月19日,各价位估值中枢已经明显向中位数水平收敛。同时,平价80-90元的低平价区间在近期估值边际回升后,仍处在2017年以来的中位数水平以内,估值相对温和。

此外,在前期正股的持续回调后,转债市场关心的另一个问题是,当前的情况距离2018年还差多远?从估值中枢历史分位数来看,差距仍然很大。若利用2018年最后一个交易日计算2017年至2021年3月19日的历史分位数,那么各平价对应的估值中枢均处在2%分位点以内,这意味着,当前转债市场的估值水平距离2018年末可以淡化正股行情、利用债底保护大举增配的状态,仍有较大差距。

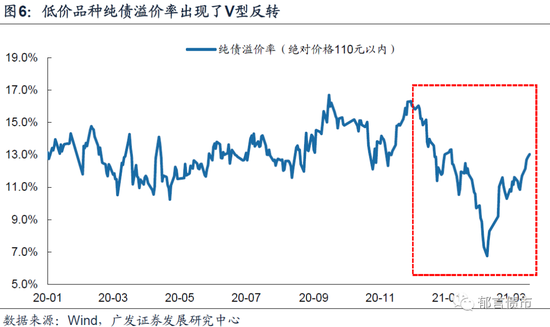

从低价品种纯债溢价率的角度出发,我们可以更为清晰地观测到近期市场对于中低价品种的增配趋势。我们统计了剔除炒作券影响后,绝对价格110元以内品种的纯债溢价率均值,发现自2021年2月起,这一数据出现了V型反转,指向市场对于配置型品种的热度正在逐渐提升。截至2021年3月19日,这样的趋势仍在延续,同时,相较于2020年末信用冲击前的水平,当前低价券的纯债溢价水平并不算高。

3、转债新券不止,中低价配置窗口未完待续

MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平

综上所述,在前期权益市场的回调过程中,转债市场的策略重心已经逐渐由前期的极端偏股型策略向中低平价品种的配置策略切换。

而除了前文所述的偏股和配置型转债风格切换外,另一个近期市场关注度较高的问题是新券供给的后续变化。根据2021年1月31日正式实施的《可转换公司债券管理办法》(后文中简称《新规》),可转债已经被明确包含在其他具有股权性质的证券范畴中。而根据2020年实施的新《证券法》,后续发行人持股比例超过5%的大股东及高管无论是买入还是配售转债新券后都将面临6个月短线交易限制,这意味此前大股东在转债上市后立即出售配售新券的路径将不复存在,而这可能在一定程度上影响部分公司的转债发行意愿。

不过从《新规》后的新券发行情况看,新券供给趋势并未受到明显影响,尤其是在进入3月后,新发转债的等级和整体资质均有所提升。这可能是因为,在前期转债的估值中枢变化后,2020年前期极端高估值情况下新券上市0破发的状态已经被打破,单纯由优先配售“套利”需求驱动的弱资质发行人已经经过了市场的自然筛选过滤,近期的待发新券也更多是具有实际融资需求的预案。总体来看,新规对于新券供给的边际影响有限。

另一方面,在近期整体趋弱的市场环境下,部分新券有望以相对较低的平价和估值水平上市交易,从而迎来可观的配置机会,建议密切关注近期发行个券的后续上市价格,星源转2、盛虹转债、卫宁转债等均建议重点关注。

对于其他存量券,在权益市场仍然存在较大不确定性的市场环境中,我们认为在适当控制仓位的前提下,挖掘中低价格区间及低估值品种的配置机会仍是较好的策略选择。根据广发策略团队2021年3月21日发布的报告《微观结构修正进入第二阶段》,正股市场在机构调仓带来的微观结构修正下进入到“负反馈”阶段,后续仍然面临较大不确定性。在这样的环境下,中低价转债和低估值品种在特有的防御属性下仍然是较好的选择。

具体的个券方面,碳中和带来的主题机会为近期择券提供了重要线索。我们在此前发布的报告《碳中和主题转债大盘点——能源篇》和《碳中和主题转债大盘点——材料篇》中对相关产业链转债进行了详尽梳理,例如风电产业链的东缆转债、长海转债(上游玻纤纱材料)等,环保相关的伟20转债、盈峰转债、旺能转债等,以及石化、新能源行业的盛虹转债、星源转2等新券,以及三花智控、旗滨集团等已获得批文的预案,都可适当关注。

此外,其他行业中,受益于涨价逻辑的顺周期品种和以银行为主的金融类品种同样值得关注。其中作为顺周期代表品种的紫金转债虽然绝对价格较高,但考虑到正股资质和周期因素支撑,仍建议持续关注。而银行品种则建议关注上银转债等绝对价格较低个券的配置机会,以及杭州银行、南京银行的待发预案。

风险提示:

转债市场信用负面事件冲击进一步升级。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国