小米滑坡,“铁人三项”难现奇迹

文|科技新知 魏宇奇

2019年,在《致前行者》栏目中,主持人杨澜向董明珠提了一个比较尖锐的问题,“向雷军能学到什么?”。与雷军有过赌约的董明珠,并没有像往常一样直接“开炮”,她表示雷军用互联网思维搞营销是厉害的,股票从上市的17块到8块10块了。董明珠随后又补了一刀, “格力当时原始股1万块,现在变成3000万了。”

雷军虽然没有公开回应此事,但想来就算做回应恐怕也没什么好说辞,毕竟“年轻人的第一只股票”确实把许多人套牢了。

套牢的情况直到近一年之后才有所好转,7月10日,小米集团股价站回17港元/股的发行价,结束此前长时间近乎腰斩的尴尬境况。但是,短暂涨至17.5港元的高点后,小米集团股价又上演了IPO之后的走势,开始持续走低。截至发稿,小米股价定格在14.82港元,跌0.94%,总市值3569.6亿港元。

不过,小米眼下最棘手的事并不是“玄学”的股价,而是作为营收主力的“手机”。

根据数据调研公司Counterpoint,发布的《2020年第二季度国内智能手机市场报告》显示,小米是前五大厂商中销量下滑最多的,为35%,在IDC的报告中小米的下滑幅度也是主流厂商中最大的,而且在此前的第一季度,小米的销量也出现了下滑的情况。与此同时,在被小米视为风水宝地的印度,其出货量也接近腰斩。

其实,小米棘手的是远不止手机销量出现下滑。业务增速的放缓,渠道方面的压力,也为小米的发展增添了一分不确定性。

如果说小米的第一个十年是改变行业,开创历史的十年,那在这些棘手问题的笼罩下,小米的下一个十年,充满了诸多不确定性。

基本盘逐渐失守

尽管国内的疫情已经得到了较好的控制,但从Counterpoint公布的《2020年第二季度国内智能手机市场报告》来看,大部分厂商的表现依然不乐观。

具体来看,华为继续保持了高增长的势头,依然占据了国内市场二季度的头把交椅,占据了46%的市场份额。在整体市场增速同比下降17%的情况下,华为仍实现了14%的同比增长。

另一家迎来好消息的厂商则是苹果,本季度苹果的市场份额为9%,位列第四。在增长率方面,苹果是除华为外唯一实现正向增长的厂商,二季度销量同比大增了34%。

其他三家大厂的表现则与大盘同步,销量均出现了不同程度的下跌。其中VIVO、OPPO在此次报告中分列第二、第三名,销量分别下滑29%和31%。市场份额方面也是如此,二者的二季度的市场份额分别为16%和15%,与一季度相比均下降了2%。

小米则是其中下滑幅度最大的,二季度其销量下滑了35%,IDC公布的数据虽然与Counterpoint有出入,但小米依然是国内五大厂中销量下滑幅度最大的,下降了19.3%。

根据Counterpoint数据显示,在第一季度小米同样是五大厂在国内市场销量下滑幅度最大的,同为35%。IDC报告中的第一季度数据同样如此,小米手机的销量下滑了33.8%。

一个值得注意的细节是,小米手机在国内市场的销量,并不是在今年一、二季度才开始出现下滑的。2019年,小米手机在国内市场的销量增速下滑了21%,与苹果相同。在更早的2018年,小米手机在国内市场的销量也是下滑的,不过幅度远没有现在大,仅有5.6%。

在市场份额方面,第二季度小米与苹果同为9%,这一数据与一季度的12.7%相比,也是呈下滑趋势的。

就在失守国内市场的同时,小米的第二大市场,一直顺风顺水的印度市场也拉响了警报。

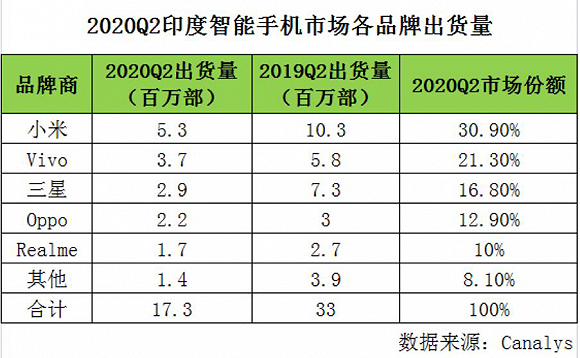

根据Canalys7月17日发布一份数据报告显示,小米2020年第二季度虽然仍是印度智能手机上最大的玩家,市场份额达到30.9%,但530万部的出货量,与去年同期的1030万部相比,整整减少了500万部。虽然这其中有疫情因素的影响,但小米35%的出货量下滑幅度,与苹果的1%,VIVO的27%,OPPO的30%相比,仍是印度市场中下滑幅度最大的。

这种情况还有另外一个不可忽视的背景,那就是在2019年,海外市场已经为小米贡献了44%的营收。在这种情况下,其影响可见一斑。

对小米来说更糟糕的是,随着华为、一加等手机厂商逐渐将重心移至国内,包括印度在内的海外市场由于疫情迟迟得不到控制,以及不确定的政治风险,小米面临的局面在今后将更加严峻。

小米的基本盘“手机”,正在逐渐失守。

难回中国第一

如果说华为在手机销量下滑的情况下,还有运营商业务为其兜底,那对其他四家大厂而言,手机销量下滑则是不可承受之重,靠“铁人三项”模式行走江湖的小米更是如此。

在上市之前,雷军对小米的估值很是焦虑,他在小米投资推介会上向大众表示,“这次550-700亿美元的定价,就是我也不想开价了,总不至于连550亿美元都不值吧?”

雷军的预期和外界给出的反应差别巨大的原因在于,小米的模式具有独特性,认可的人不多。雷军的定义是“小米是全球罕见的,同时能做电商、硬件、互联网的全能型公司”,为此雷军喊出了那句有争议但也有几分道理的,“小米的估值等于腾讯乘苹果的估值”。

其实,雷军如果不急躁的说小米等于腾讯乘以苹果,而是拿“三级火箭”的骨灰级样本且已经上市的搜狗来与小米的新模式做对比,恐怕就不用为估值而苦恼了。

原因在于,虽然搜狗业务集中在软件,小米既有硬件也有软件,但是从逻辑上,前者的“三级火箭”和后者的“铁人三项”其实是相通的。

搜狗最知名的产品是“搜狗输入法”,但输入法并不赚钱,赚钱养家的是搜狗浏览器和搜狗搜索。搜狗的盈利逻辑是,通过免费的输入法获取用户,用与之绑定的搜索和浏览器留住用户,而后通过搜索和浏览器的流量来变现。

这种被称为“三级火箭”的模式被许多互联网企业所应用,比如360用不赚钱的安全卫士给浏览器和搜索导流,而后通过广告来变现。

小米的模式是,将搜狗输入法和搜狗浏览器、搜狗搜索换成了小米手机和MIUI以及门店,盈利方式则是互联网服务业务的广告和游戏。

这在小米的财报中有着清晰地体现,2019年小米总营收为2058亿元,其中来自互联网服务的营收仅有198亿,占比不到10%,却贡献了超过40%毛利润。

但是小米的模式与“三级火箭”并不完全相同,同样以2019年为例,当年来自手机的营收为1220亿,毛利率不到10%。这说明小米的获客端,也就是手机,做到了不赔钱。而这也让手机在小米的模式中,不止承担了获客的角色,还挑起了营收的重任。

一个值得注意的细节是,在小米手机出货量出现下滑的同时,其销量增长速度也已经开始放缓。

2017年小米手机全年的销量扫去了前一年的阴霾,达到9141万部,一年后销量首次过亿为1.19亿部,同比增长了29.8%,但2019年1.22亿部的销量与前一年相比,增长可以说是微乎其微。这说明,小米手机的销量问题,并不是偶然性的。

与此同时,手机销量增长的放缓,以及出货量的下滑,也不可避免的影响到了小米的财务指标。

根据iFinD数据显示,小米的总营收虽然规模在逐年扩大,但增速其实是呈下滑趋势的。2017年至2019年,小米的营收从1146亿涨到了2058亿,同期的同比增速分别是67.5%、52.6%、17.68%。

到了今年一季度,小米的营收虽创下新高,达到497亿,但13.59%的增速也创下几年来的新低,去年同期这一数据还是27.15%,在2018年更是高达85.69%。这其中固然有疫情的影响,但考虑到同样受疫情影响,偏偏是小米创下了主流厂商在国内和印度市场最大跌幅的记录,这至少说明影响小米业绩的不只是疫情。

而这也意味着,即便疫情的影响逐渐减退,小米也很难完成雷军定下的“重回中国市场第一”的KPI。

“铁人三项”能否持续?

小米手机的销量一直与它的业绩息息相关,具体表现在营收规模和营收占比上。

2017年小米手机的销量为9141万部,2018年为1.19亿部,2019年涨到1.22亿部,同期的营收也从20117年的1146亿、上涨至2018年的1749亿,2019年则是2058亿。可以说,小米手机的销量与营收规模呈正相关。

在营收占比上也是如此,2017年至2019年,来自手机的营收分别为805亿、1138亿、1220亿元,在总营收中的占比虽然从2017年的70.28%下降到了2019年的59%,但依然是绝对的营收支柱。

也就是说,虽然小米手机的低毛利一直饱受诟病,但从数据上看,小米其实是一家销量驱动的公司,目前的销量核心则是手机。

在小米2019年的年会上,雷军宣布了小米未来的战略,即“手机+AIoT”双引擎驱动,同时表示,要在未来5年至少投入100亿元,支持AIoT相关的研发和相关运作中。

半年过后,小米的“手机+AIoT”双引擎驱动,已经变成了单引擎驱动,手机的销量不仅持续下滑,下滑幅度还创下了主流厂商中的最大值。

雷军引以为傲的“铁人三项”模式,能否为小米的下一个十年保驾护航?目前来看,情况并不乐观,三项之中有两项压力较大。

首先就是上文提到的手机,作为营收以及为互联网服务提供流量的主要手段,手机销量的下滑,必然会产生包括一系列的连锁反应。在IOT领域小米布局较早,在2013年就开始进行布局,目前平台连接设备数量达2.348亿台。

然而看中这个方向不止小米一家,包括华为、苹果、三星在内的手机厂,以及亚马逊、微软等巨头,都是小米的竞争对手,小米目前取得的先发优势能否持续下去还需要打上一个问号。

其次,在新零售方面,小米在线上已经被荣耀反超,线下除了要面对传统对手OV,还要面对反扑国内的华为,压力不可谓不大。这在小米手机本就利润不高的情况下更是雪上加霜,一位河北的经销商就曾这样表示,“华为OV一台能挣四五百,小米只有几十块,最多不过200,我费那力气干嘛?”

唯一比较安全的只有互联网服务了。互联网服务收入虽然只占总营收的十分之一,但盈利能力却超过其他业务,至少在利润贡献上还是稳定的。

如果说,“铁人三项”帮助小米在创业的前十年创造了奇迹,那么如今来自内外的诸多变化,则让小米的下一个十年充满变数。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国