8月1日消息,智勤控股惊现“此病毒源自中國武漢”,智勤控股表示,近期,香港自2020年1月起爆发COVID-19,此病毒源自中国武汉。

对此,智勤控股7月31日晚上紧急发布澄清公告,公司表示,“COVID-19”指2019冠状病毒病,亦名为新型冠状病毒或新型冠状病毒肺炎,为一种自 2020年1月前后以来影响香港的一种具传染性呼吸系统疾病。

虽然澄清了,网友、股民、券商似乎全部不买账,网友纷纷表示,“送它下地狱”,“自己作死可以帮他一把,让他死快点”,“挥刀自宫可还行”,“有毛病,占这点便宜有意思吗”。

新浪港股查询发现,智勤控股2019年9月递表申请在联交所主板上市,其保荐人为丰盛融,公司自7月30日开始招股,8月4日结束(下图有误,应为8月4日),每手4000股,8月14日上市。目前公司孖展总额1.076亿,超购5.73倍。

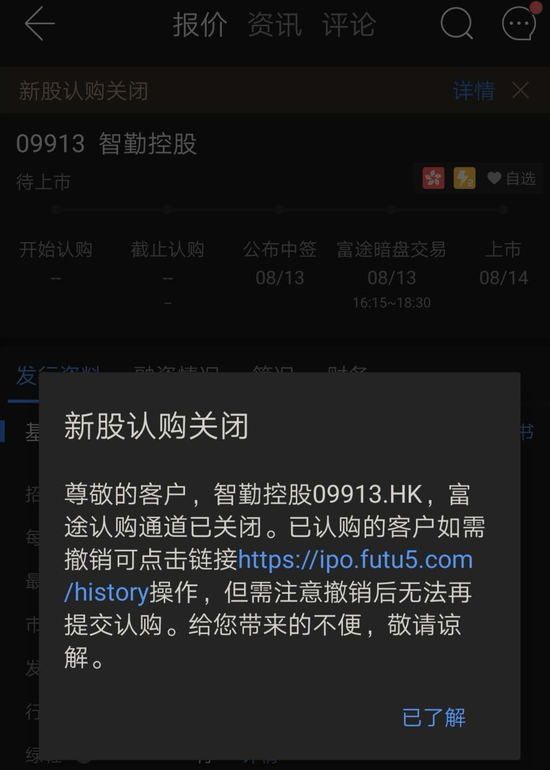

友信证券、富途证券、华盛证券等均已经取消申购,已认购客户可以随时撤销。

股民纷纷表示,“滚吧”,“已撤销,祝破发”。

智勤控股是一家香港的模板承造商,主要提供传统模板和预制模板服务,前者一般使用木材及夹板制成,后者采用铝及钢等金属制成。模板作为临时支撑性结构及模具,用于建筑工程内,以盛载灌入的混凝土,塑造出所需的结构形状及大小。2020财年在香港市场份额第二,按收益算占据市场份额的11%。

根据招股书,公司主要有三大业务,传统模板,为公司主要营收构成,且收入不断下滑,从2018财年的9.8亿港元减少到2020年的6.8亿元。其次为预制模板,收入也是不断下降;第三是其他建筑服务。综合来看,公司总营收从2018财年的10亿急速下滑至2019年的5.25亿,在2020年收入有所增加,录得6.86亿元收入。

收入严重依赖五大供货商。2018财 政年度、2019财政年度及2020财政年度,公司五大客户合共占公司收益总额的92.7%、95.5%及91.8%。于2018财政年度、2019财政年度及 2020财政年度,公司最大客户协兴集团更是占到公司总收益的一半以上,分别为64.9%、58.2%及 59.8%。

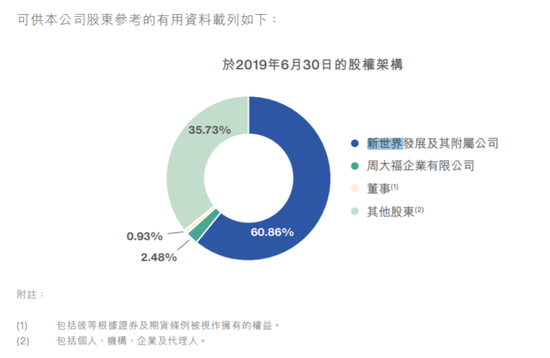

据悉,大客户协兴集团是是协兴建筑有限公司、协兴工程有限公司及惠保建筑有限公司的统称,均为主板上市公司新创建集团(00659)的全资子公司。新创建集团是新世界发展(00017)的基建及服务旗舰公司,香港富豪郑家纯为公司董事会主席。而新创建由新世界持股60.8%,周大福持股35.73%,两者均为郑家家族企业,这也意味着新创建由郑家决定控股。

毛利波动较大。根据招股书,公司2018财政年度、2019财政年度 及2020财政年度,毛利分别约为7720万港元、5600万港元及7310万港 元,即相应年度的毛利率约为7.6%、10.7%及10.7%。

公司年内溢利大幅下滑。根据招股书,公司2018财年溢利为6162.6万元,2019年下滑到4155.7万元,2019年进一步下滑至3960.1万元。

公司目前账上现金有3331万元,较2018年腰斩,2018年录得7185万元的现金。

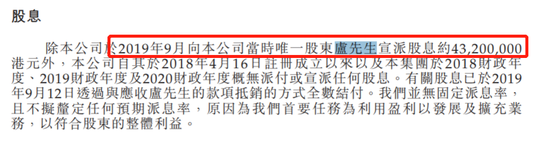

上市前紧急派息实控人。而在上市之前,2019年9月,公司向公司股东派息4320万元,当时的股东只有公司控股股东卢汉光。

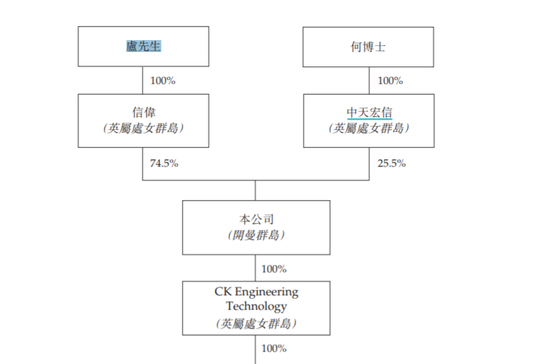

根据公司持股,公司第一大股东为卢汉光夫妇,上市前持股74.5%,中天宏信持股25.5%

中天宏信成立于1999年,也是一家建筑公司,主要业务包括地基工程及配套服务与一般建筑工程;销售桩柱;及兴建太阳能电厂及销售电力。而智勤控股的董秘郑伟禧此前为中天宏信的董秘。(文/金石)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国