粤开策略 | 大势研判:市场震荡上行,重要会议定调大方向

来源:粤开崇利论市

大势研判:市场震荡上行,政治局会议定调大方向

市场震荡上行,交易量在月末重回万亿,市场情绪逐步回暖,目前沪指已重回5日线,3150点区域的跳空缺口支撑力较强,短期反弹符合预期;同时创业板指也强势反弹,预计8月也将继续震荡上行。后续指数反弹的空间还需要关注量能的配合,以及政策端的信号释放,如果反弹时量能出现萎缩,反弹空间则相对有限;如果量能持续释放,则反弹有望延续。

从基本面来看,根据最新公布的PMI数据,7月制造业PMI为51.1,略超市场预期,供需两旺格局得以延续。

从政策面来看,周四召开的重要会议定调较为积极,提出“三、四季度要乘势而上”,预计下半年宏观调控的主基调依旧是稳增长,财政政策有望进一步发力,下半年中国经济复苏大概率仍将延续。

从资金面及情绪的角度来看,虽然7月市场走势整体较为震荡,但市场情绪明显提升。据万得数据统计,7月的23个交易日中,有20个交易日成交额突破万亿,单月成交金额合计约30.1万亿元,环比增长约108%,同比增长约230%。在多重支撑下,预计8月份市场的波动将相对平缓,在没有超预期利空出现的情况下,未来股指有望更进一步,向上拓展空间。

本周多数板块出现反弹,消费者服务、电子、医药、电力设备新能源等行业涨幅靠前。我们认为,中报陆续发布,业绩表现好、确定性强的板块将在本轮反弹中表现持续强势,此外中央会议中重点强调的内循环和国产替代等相关板块也将持续强势。

中共中央政治局7月30日召开会议,重要看点如下:

1)国内统筹疫情防控和经济社会发展工作取得了重大成果。目前“经济稳步恢复,复工复产逐月好转,二季度经济增长明显好于预期,三大攻坚战扎实推进,经济结构持续优化,产业数字化、智能化转型明显加快,改革开放继续深化,人民生活得到有力保障”。

2)内循环成为会议亮点。对于未来的形势,会议指出了,“当前经济形势仍然复杂严峻,加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”。

3)在宏观经济政策方面,会议提出了“更好统筹疫情防控和经济社会发展工作,坚持以供给侧结构性改革为主线,坚持深化改革开放,牢牢把握扩大内需这个战略基点,大力保护和激发市场主体活力,扎实做好“六稳”工作,全面落实“六保”任务”。

4)在财政、货币政策方面,会议指出“财政政策要更加积极有为、注重实效。”,“货币政策要更加灵活适度、精准导向。”会议对于货币政策取消了此前“降准、降息”的用词,同时提出社融规模合理增长,货币政策未来可能会保持中性偏紧。

下半年我们持续看好医药、消费、科技和新能源车等业绩确定性强、内循环相关及国产替代关键领域的投资机会。

7月A股全球领涨,中报业绩陆续发布

7月A股领涨全球。从7月全球主要股指的走势来看,亚太市场走势略强,截止7月31日收盘,创业板指7月涨幅为14.65%,盘中创下2896点阶段新高,而欧美股市则涨跌不一,除标普500及纳斯达克指数外,其余涨幅皆小于3%。其中英国富时100、法国CAC40、日经225出现跌幅。

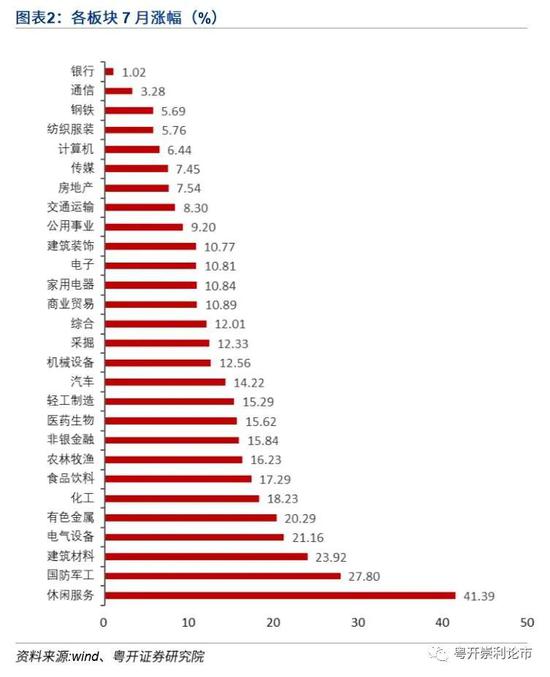

市场风格方面,所有板块均实现上涨,短期板块轮动频繁。休闲服务继续保持涨幅领先,以超过40%的涨幅,连续两月排第一;军工、建材位列二、三位;前期涨幅较大的TMT板块表现欠佳,通信、计算机、传媒涨幅较小。

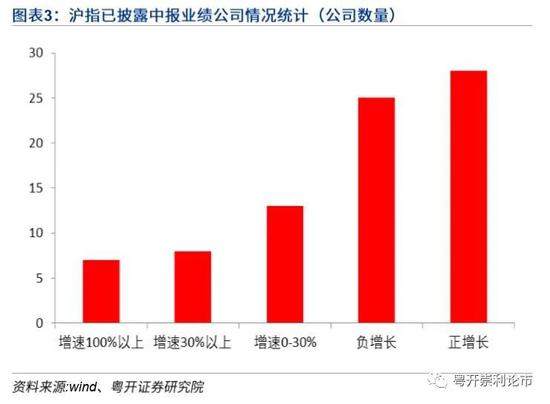

目前沪指1493家公司中,已经披露中报的有53家,其中业绩同比增长的有28家,业绩同比下滑的有25家,同比增长的公司占比为53%。同比增长的公司中,业绩同比增速在100%以上的有7家,同比增速在30%-100%之间的有8家,同比增速在0-30%之间的有13家,分别占已披露上市公司数量的13.2%、15.1%和24.5%。

其中分行业来看,医药生物行业业绩同比增长的有7家,机械设备行业的公司有6家,化工3家,汽车和电子分别2家。从目前已披露业绩的情况来看,上半年受到全球疫情影响,医药生物行业的业绩增长确定性最强,传统行业中化工、机械、汽车等行业业绩相对比较稳定。

8月市场展望,反弹有望延续

7月底重要会议定调下半年大方向,下半年政策端传导实体的机制将更为通畅,对政策实效的考核将是重点。政策面对内循环,国产替代等可以有效对冲外部风险的重要领域将继续加强支持力度,相关板块将有望迎来估值和业绩的双升,持续关注消费、医药、科技和新能车等投资方向。

前期休闲服务、军工、建筑材料、新能源等龙头个股受到资金持续关注,这些板块行业景气度持续上行,在8月份仍可持续关注。在配置上,我们建议关注如下两条主线:

一,低估值板块的估值修复行情有望延续。在经济将持续恢复的预期之下,金融、地产等低估值周期股的估值修复空间依旧存在。

二,消费、科技依旧是长期重点关注的主线。首先从盈利角度来看,科技、消费板块的业绩增速预期向好。其次从政策方面来看,重要会议提及“国内大循环”和“扩大最终消费”,消费将成为后续经济增长的重要支撑,消费内循环主线将是后续的关注重点。另外会议提出了“锻长板”的概念,在国内领先的技术领域具备政策预期,可优先关注5G、高铁、新能源、动力电池等优势领域的投资机会。

风险提示:经济超预期下行,政策推进不及预期,外围环境超预期走弱

一、政治局会议定调,下半年对经济乐观

中共中央政治局7月30日召开会议,重要看点如下:

1)国内统筹疫情防控和经济社会发展工作取得了重大成果。目前“经济稳步恢复,复工复产逐月好转,二季度经济增长明显好于预期,三大攻坚战扎实推进,经济结构持续优化,产业数字化、智能化转型明显加快,改革开放继续深化,人民生活得到有力保障”。

2)内循环成为会议亮点。对于未来的形势,会议指出了,“当前经济形势仍然复杂严峻,加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”。

3)在宏观经济政策方面,会议提出了“更好统筹疫情防控和经济社会发展工作,坚持以供给侧结构性改革为主线,坚持深化改革开放,牢牢把握扩大内需这个战略基点,大力保护和激发市场主体活力,扎实做好“六稳”工作,全面落实“六保”任务”。

4)在财政、货币政策方面,会议指出“财政政策要更加积极有为、注重实效。”,“货币政策要更加灵活适度、精准导向。”会议对于货币政策取消了此前“降准、降息”的用词,同时提出社融规模合理增长,货币政策未来可能会保持中性偏紧。

从本次政治局会议的定调来看,对下半年中国经济增速的恢复保持乐观,主要基于以下原因:

1、二季度国内GDP增速已经逐步恢复,环比一季度恢复约10个百分点,各项宏观经济数据逐步恢复,中国经济在此轮事件中表现出很强的韧性,随着疫情的的控制和信心的恢复,中国经济已经基本摆脱疫情带来的影响,下半年需求端大概率持续回暖,经济好转将进一步体现。

2、对宏观政策落地的效果提出要求,货币政策和财政政策对实体支持的传导机制有望得到改善,国内经济增速恢复将得到政策端的强力支持。

3、重提“房住不炒”,但房地产下行空间有限,国内政策因城施策,不会产生全国性的房地产下行周期,拖累国内经济增速的情况。

4、扩大内需,重点提及内循环。主要从两个方向为切入点,第一是对国内需求端的刺激,通过合理的政策来刺激需求,激发经济活力;第二是通过国产替代,增加国内自主供应,支持部分短板领域,实现内循环。

5、强调和平发展,和平发展是国内经济增长,提升综合经济实力的重要保障,目前全球化率高,中国作为需求端的市场和制造业的供给市场,对全球而言都是巨大、重要且不可或缺。

2020年下半年,保持对国内经济增速回暖的乐观,中国经济大概率将实现复苏。经济回暖、基本面的改善、流动性的充沛将成为市场持续上行的强支撑力,我们持续看好下半年市场将在震荡中继续向上,板块轮动将持续,热点板块的表现将持续好于市场。

二、7月A股领跑全球,中报业绩陆续发布

7月A股领涨全球。从7月全球主要股指的走势来看,亚太市场走势略强,截止7月31日收盘,沪指7月 为10.90%,创下3458.79的两年内新高;创业板指7月涨幅为14.65%,盘中创下2896点阶段新高,而欧美股市则涨跌不一,除标普500及纳斯达克指数外,其余涨幅皆小于3%。其中英国富时100、法国CAC40、日经225出现跌幅。

从交易量上来看,7月两市仅有3个交易日交易量不足万亿,市场情绪在月中经历波动,但下旬仍处震荡上行的态势。从7月6日起,两市交易量连续9个交易日交易量在1.5万亿以上,在充足流动性和基本面改善的背景下,市场情绪保持强势。

市场风格方面,所有板块均实现上涨,短期板块轮动频繁。休闲服务继续保持涨幅领先,以超过40%的涨幅,连续两月排第一;军工、建材位列二、三位;前期涨幅较大的TMT板块表现欠佳,通信、计算机、传媒涨幅较小。

目前沪指1493家公司中,已经披露中报的有53家,其中业绩增长同比增长的有28家,业绩同比下滑的有25家,同比增长的公司占比为53%。同比增长的公司中,业绩同比增速在100%以上的有7家,同比增速在30%-100%之间的有8家,同比增速在0-30%之间的有13家,分别占已披露上市公司数量的13.2%、15.1%和24.5%。

其中分行业来看,医药生物行业业绩同比增长的有7家,机械设备行业的公司有6家,化工3家,汽车和电子分别2家。从目前已披露业绩的情况来看,上半年受到全球疫情影响,医药生物行业的业绩增长确定性最强,传统行业中化工、机械、汽车等行业业绩相对比较稳定。

三、大势研判:反弹有望延续,关注国产替代

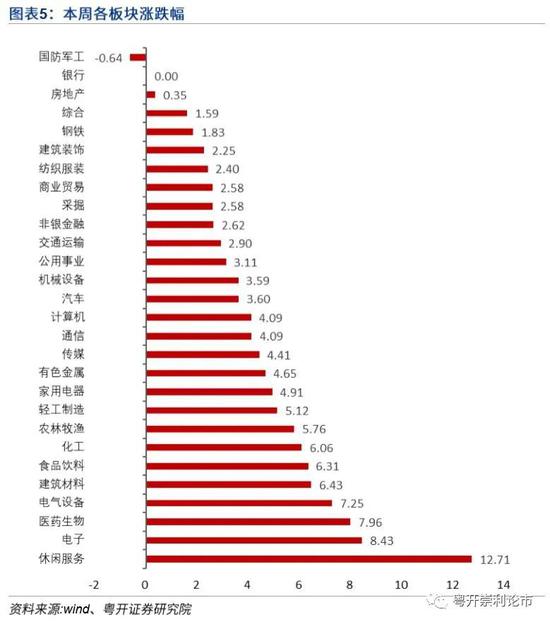

本周沪指一周涨幅超过3%,除周四外均保持上涨,周五两市成交额11460亿元,较前一交易日继续放大,从盘面上来看,前期领涨的消费、科技、医药等热门板块涨幅居前,板块轮动依旧明显。全天北向资金净流出约19亿元。

回顾7月份,北向资金先流入后流出,月初连续三日净流入超过百亿,但随后持续净流出,全月合计净买入约104亿元,其中沪股通净买入7亿元,深股通净买入97亿元。

市场震荡上行,交易量在月末重回万亿,市场情绪逐步回暖,目前沪指已重回5日线,3150点区域的跳空缺口支撑力较强,短期反弹符合预期;同时创业板指也强势反弹,预计8月也将继续震荡上行。后续指数反弹的空间还需要关注量能的配合,以及政策端的信号释放,如果反弹时量能出现萎缩,反弹空间则相对有限;如果量能持续释放,则反弹有望延续。

从基本面来看,根据最新公布的PMI数据,7月制造业PMI为51.1,略超市场预期,供需两旺格局得以延续。

从政策面来看,周四召开的重要会议定调较为积极,提出“三、四季度要乘势而上”,预计下半年宏观调控的主基调依旧是稳增长,财政政策有望进一步发力,下半年中国经济复苏大概率仍将延续。

从资金面及情绪的角度来看,虽然7月市场走势整体较为震荡,但市场情绪明显提升。据万得数据统计,7月的23个交易日中,有20个交易日成交额突破万亿,单月成交金额合计约30.1万亿元,环比增长约108%,同比增长约230%。在多重支撑下,预计8月份市场的波动将相对平缓,在没有超预期利空出现的情况下,未来股指有望更进一步。

本周多数板块出现反弹,消费者服务、电子、医药、电力设备新能源等行业涨幅靠前。我们认为,中报陆续发布,业绩表现好、确定性强的板块将在本轮反弹中表现持续强势,此外中央会议中重点强调的内循环和国产替代等相关板块也将持续强势。

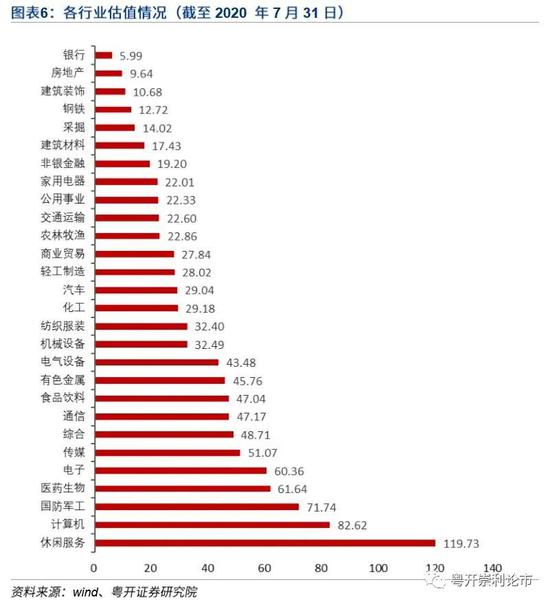

回顾7月份各板块估值情况,各板块估值环比上月均有一定程度提升。大类板块中,科技、医药和消费由于业绩确定性较强,业绩增速相对较快,国内疫情得到有效控制后,行业恢复速度较快,受到机构的追捧,估值相对传统行业较高。休闲服务、计算机、国防军工、医药生物、电子和传媒目前行业估值已在50倍以上,银行、房地产、钢铁、家电和汽车等板块估值仍然较低,涨幅相对仍较少。

截止7月底,陆股通持股比例最高的分别为方正证券、苏泊尔和恒立液压,持股比例均在34%以上,近一周均上涨。2020年全年,恒立液压已经累计上涨82.55%,苏泊尔累计上涨12.62%,分别跑赢大盘74.6个百分点和4.6个百分点。

截止7月底,陆股通持股市值最高的分别是贵州茅台、美的集团和中国平安,近一周贵州茅台和美的集团分别上涨2%和12%,中国平安下跌3%。

投资方向上,目前休闲服务、军工、建筑材料、新能源等龙头个股受到资金持续关注,这些板块行业景气度持续上行,在8月份仍可持续关注。

在配置上,我们建议关注如下两条主线:

一,低估值板块的估值修复行情有望延续。在经济将持续恢复的预期之下,金融、地产等低估值周期股的估值修复空间依旧存在。

二,消费、科技依旧是长期重点关注的主线。首先从盈利角度来看,科技、消费板块的业绩增速预期向好。其次从政策方面来看,重要会议提及“国内大循环”和“扩大最终消费”,消费将成为后续经济增长的重要支撑,消费内循环主线将是后续的关注重点。另外会议提出了“锻长板”的概念,在国内领先的技术领域具备政策预期,可优先关注5G、高铁、新能源、动力电池等优势领域的投资机会。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国