热点栏目

热点栏目原标题:铁矿石还能走多远?无惧进口库存6连涨,期价刷新一年高位

来源:Wind资讯

铁矿石继续强势。

周一(8月3日),铁矿石主力合约收涨4.24%报873元/吨,收创2019年7月31日以来新高,盘中一度冲至876.5元/吨。

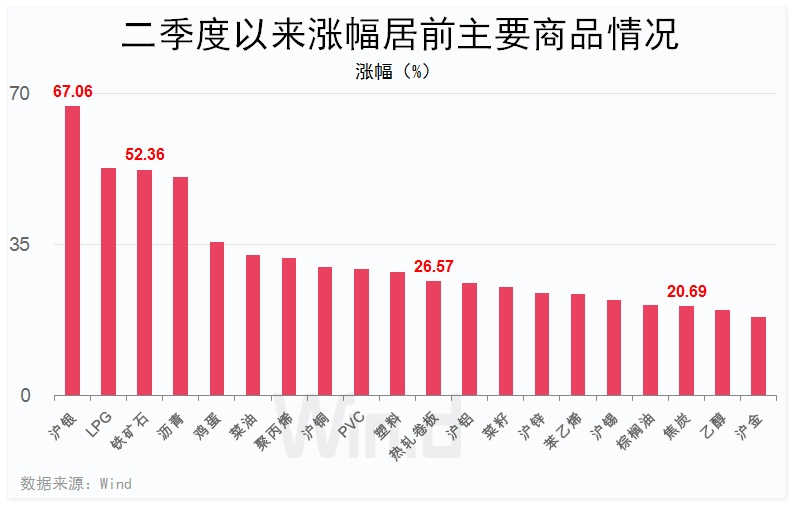

Wind数据统计显示,二季度以来,铁矿石主力合约累计涨幅已达52.36%,仅次于白银及部分能化品种。

铁矿石量价齐升

铁矿石价格不断突破阶段新高。

周一(8月3日),铁矿石主力合约收涨4.24%报873元/吨,突破一年高位,盘中一度冲至876.5元/吨。

而自二季度以来,铁矿石主力合约累计涨幅已达52.36%,仅次于白银和LPG。

国泰君安期货研报此前分析,本轮铁矿石的上涨突破前高,驱动更多的来自于宏观层面乐观情绪的持续升温带来的系统性风险偏高改善推动的上涨,更多的体现为预期推动。

Wind数据梳理显示,最新一期铁矿石进口港口库存报11402.72万吨,连续6期攀升,并创4月下旬以来新高。

天风期货研报表示,铁矿到港量维持高位,主流粉矿依然紧缺。此外,铁矿石需求将不会出现明显下滑,近期疏港量下滑源于港口封港导致的需求滞后。海外需求还在恢复中,欧洲和日韩铁矿石到港量维持上涨,必将分流部分进口矿到港量。

方正中期期货研报分析,铁矿的需求端已先于成材的需求端出现边际走强。

其中,外矿的到港量出现明显增加,加之唐山两港的疏港受限,使得港口库存出现明显累积,但品种间的结构性矛盾仍未得到有效缓解。粉矿的库存占比仍较低,MNPJ粉的库存量继续刷新年内低值。

报告分析,当前钢厂的进口烧结库存处于偏低位置,随着铁水产量的再度攀升后续有补库预期,届时中高品澳矿紧缺的矛盾将更为凸显。港口库存的累库较难持续,后续有再度回落的可能,本轮铁矿价格的上涨行情尚未结束。

华安证券研报提醒,海外铁矿石发货量回升的影响预计将在8月中旬显现。

后市展望

值得注意的是,2019年4月至7月,铁矿石商品期货同样掀起一轮大涨行情,但随后跌势明显。

展望铁矿石后市行情,机构表现谨慎。

国泰君安研报分析,铁矿石下半年的供需环境较上半年边际宽松,铁矿石自身供需矛盾趋于缓和,从价格走势上来讲难以发动如5月份的独立行情,走势更多的会取决于钢厂利润变化,在钢厂利润大概率继续收缩的背景下,铁矿石进一步走高或存在较大难度。

天风期货研报分析,除了Vale外,下半年Royhill、FMG、NMDC、mineral等矿山都有新产能投放,且上半年有部分矿企受疫情影响减产,预计下半年全球主流矿企合计产量7.17-7.39亿吨,同比增1.9%-5%,环比增10.3%-13.7%。

报告判断,三季度铁矿石进口量大概率将进一步增长。假设三季度铁矿总需求维持上半年6%的同比增量,通过铁矿石平衡表得出港口库存将大幅上涨,且库存涨幅接近2019年三季度的库存涨幅,而2019年三季度普氏62%品味铁矿石价格指数合计下滑28美元/吨。(今年7月13日普氏62%品味铁矿石价格指数已经达到111.9美元/吨,但依然低于去年同期120美元/吨,且目前港口库存同比下滑5.4%,处于历史低位。)

中银国际期货研报认为,上半年主要矿山在疫情和气候的影响下相继下调产出计划令供应预期大幅扭转。预计下半年62%普氏波动区间在80-115美元/吨,期货主力合约波动区间在630-830元/吨。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国