原标题:两市震荡走高,隐波继续反弹

来源:期权策略

一、股指观点:

从三大期指当月合约一小时K线图来看,整体出现反弹,MACD红柱放大。KDJ指标金叉。布林通道开口扩大,K线沿上轨处运行,偏强格局明显。

IF主力合约IF2008支撑位4703和4717点,阻力位4779和4788点;IH主力合约IH2008支撑位3251和3261点,阻力位3304和3310点;IC主力合约IC2008支撑位6615和6635点,阻力位6748和6722点。

前20大席位期指持仓变动

今日期指或偏强震荡。政治局会议后,央行召开2020年下半年工作电视会议,下半年货币政策要更加灵活适度、精准导向,引导广义货币供应量和社会融资规模增速明显高于去年。与政治局会议基调一致。政策将更加灵活、定向,但延续托底。财新PMI数据好于预期,为2011年2月以来最高,已连续三个月处于扩张区间。经济修复、政策中性偏多,加上近期外部环境持稳,对市场仍构成利多。北向资金全天净卖出1.95亿元,为连续3日净卖出,早盘一度净买入超37亿。据环球时报公众号消息,两大国有关记者签证问题正在博弈。预计今日期指震荡偏强,操作上以区间思路或逢低做多交易为主,注意止盈止损。

二、ETF期权观点及策略:

周一两市高开震荡走高,沪指收涨1.75%,创业板大涨2.63%,北向资金净流出1.95亿。50ETF围绕20日均线震荡,收涨1.00%,300ETF收涨1.58%,均收在20日均线上方。

从波动率来看,标的震荡走高,期权隐波继续反弹,沪市50ETF波指收涨至28.67%,300ETF波指收涨至30.24%。沪市50ETF8月认购隐波收涨,认沽隐波收跌,平值处隐波价差收窄,波动率微笑左端回落,期权市场转向乐观。单从认购隐波来看,早盘平值处隐波一度达到30%水平,期权市场再次出现追涨现象。

操作上,午盘11点左右,在50ETF再次站上20日均线后,买入了10%仓位8月认购3400期权,随后隐波一路回落,收盘略有浮亏。接下来可关注50ETF20日均线支撑及银行保险板块动态,倘若跌破20日均线,则平仓止损。

三、期权波动率及持仓:

周一50ETF期权认沽认购成交量比68.25%,期权市场情绪偏乐观。从期权持仓变化来看,认购看不涨及认沽看不跌持仓同时增加,但仍是认沽看不跌持仓增幅略大,期权市场预期稍偏强震荡。

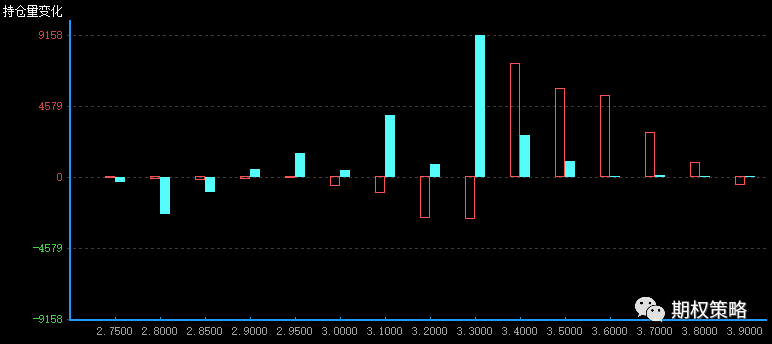

从8月持仓变化来看,认购在3400处增仓最大,认沽在3300处增仓最大,50ETF重心有上移迹象。

沪市300ETF7月期权持仓量变化(红柱认购)

从8月持仓分布来看,仍是认购在3400处持仓最大,认沽在3100处持仓最大,沪市50ETF支撑压力不变。

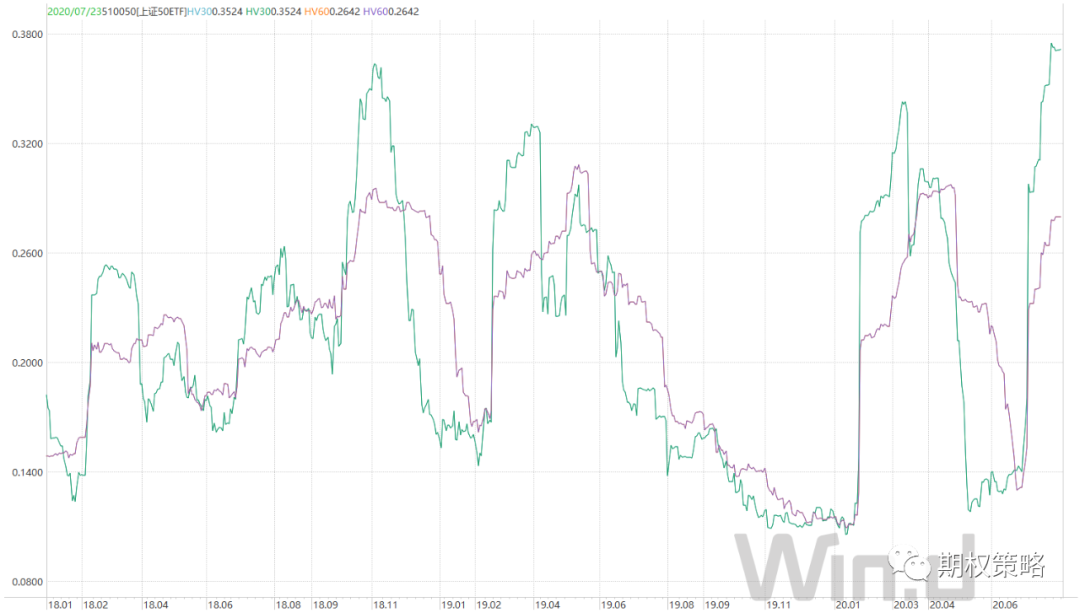

从标的波动率来看,沪市50ETF30日历史波动率微涨至37.15%,60日历史波动率走平至28.00%,均处于近三年顶部区域。从波动率来看,标的震荡走高,期权隐波继续反弹,沪市50ETF波指收涨至28.67%,300ETF波指收涨至30.24%。沪市50ETF8月平值认购隐波收涨至26.94%,认沽隐波收跌至29.83%。

沪市300ETF历史波动率走势

四、期权成交数据:

50ETF期权周一成交1524976张,其中认购成交906400张,认沽成交618576张,认沽认购比68.25%。总持仓2469240张,认购持仓1318186张,认沽持仓1151054张。认购持仓较前一日增加28881张,同比增加2.24%;认沽持仓较前一日增加26752张,同比增加2.38%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国