原标题:谭雅玲:美元贬值与美国经济真实性的思考

图片来源:东方IC

谭雅玲/文近期美元贬值话题较为突出,刚刚过去的7月美元贬值幅度4.1%,美元指数连续突破97、96、95、94、93点5个关口,美元达到26个月以来新低;而比较今年3月20日102.99点高位,美元贬值更达到10%的幅度。由此市场对美元的担忧乃至恐慌心理不断加大,黄金高涨2000美元突破性与之关联紧密。另一方面就是美国经济基本面似乎支持上面美元贬值策略的极致发挥,尤其上周刚刚发布的第二季度美国经济数据为-32.9%,经济衰退严重程度拖累美元贬值在情理之中。然而,两种现象关联看并非如此简单,美元贬值诉求一直为美国国家基本国策,并非因经济不良而行,反之借题发挥的含义和手法更加深不可测。尤其美国经济到底如何更是令人不解,经济增长、资产效应和消费实际之间存在不少不可思议之处。

我并不看低美元份额价值与势力,也不看轻美国经济现实周期问题,我的依据与论点在于三个方面。

第一美元贬值是主观意愿,也是保护自己的手段。纵观美元长周期历史,美元贬值是货币政策基本诉求,也是国家意志基本国策,这一点是无可置疑的。美元从上世纪70年代至今,美元指数一个波段下行态势明朗,并非是升值节奏,贬值节奏清晰透彻。汇率本身波动率是上下错落,但货币基本方针则遵循贬值逻辑无论对经济或市场都是积极意义,更何况美国已经是一个全球化货币与经济结构的特殊国家和高级载体,超越过度、全球构架模式独一无二,此时的美元贬值对其长远意义更为重要,核心竞争力的保护源于货币功能无可非议贬值效应必然为本。

加之货币竞争因区域货币——欧元而形成短期挑战性,而美元战略筹谋应对深谋远虑,以英国退欧模式刺激和搅散货币区域险恶至极,并且直接形成欧洲货币两极分庭抗礼和世界三极两级局面——欧元和英镑竞争加剧;美元欧元英镑三极分化,美元、英镑两级加强。其中美元英镑为全球化、欧元为区域化,英镑示范性在挑战欧元区域化,甚至是分化欧元区域化的冲击艇和催化剂。欧元矛盾加深、分歧显著、离心离德已经难以维系局面逐渐加重欧元解体风险。美元贬值直接对应就是欧元升值,上周欧元反弹至1.19美元附近难以维系,这表明欧元基础不足以升值,被动升值蕴含欧元区经济政策更加困顿和难以协调僵局,欧元刚刚复苏迹象的经济萌芽有被断送的可能。

如最新7月制造业PMI刚刚跃上50点水平,接下来欧元升值的后滞效应必将严重打击复苏进程与成果。因此,美元贬值效应的一石二鸟十分巧妙和得意,即保护自身经济后续复苏稳健,又打击欧元复苏潜力与动能。市场观察一定要清楚认知:美元是一个老道的货币,其不仅有方向感、更有意志力,其战略政策策略灵活不离原本,万变不离其宗是观察重心和核心。目前美元贬值极端是防御性手法,以约束美元升值为本,美元提前设防与铺垫引申含义值得引起重视与参考。

美元70年以来走势图一览

第二美国经济短期有波动,但长期韧性优势强劲。美国商务部对美国第二季度经济数据发布的重点并非是经济数值本身,美国的追求不仅仅是经济数据增长率,反之经济规模与数量则是重心与核心。

透过现象看本质或许理解与分析将有不一样预期与结论思考。美国商务部数据显示:今年第二季度美国全社会完成的GDP约为4.87万亿美元,与去年同期则的5.36万亿美元相比,剔除物价影响实际缩减9.6%。如果与今年第一季度相比,经季调并年化后环比年化下降32.9%。然而整个2020年上半年美国完成的GDP约为10.11万亿美元,同比实际下降4.6%。从5月开始,美国各地陆续重启经济,多项经济活动开始回暖。虽然疫情仍在不断蔓延,不少地区对部分行业的限制并未完全松开,但毕竟在复苏了。

目前看,第二季度美国经济降幅超过2008年全球金融危机的影响,仅次于上世纪30年代的大萧条时期创下最近73年新低,由于是连续两个季度环比年化负增长,美国经济陷入技术性衰退。然而,疫苗正在加快研制,临床试验正在积极开展,不少机构认为今年下半年首批疫苗或将能问世。因此预计下半年美国经济大概率会有所好转,2020年美国全年经济总量预计仍将继续超过20万亿美元,预计实际下降为6%到8%之间。

美国经济忧患意识很强,毕竟美元霸权与美国经济结构扭曲十分不均衡,甚至风险巨大。因此,美国经济强大是美国应对问题和化解风险最重要的基础与保障。纵观美国经济,经济高级化特性无与伦比,新经济特性集中科技化水平与能力。纳指突破10000点凸显美国科技威力,刚刚过去的7月仅看苹果科技代表性,7月底苹果收盘大涨超过10%创历史新高,公司前日收盘后公布了强劲的财报,并宣布1:4拆股计划;苹果7月最后一周上涨14.7%,7月上涨16.5%,今年截至7月底收盘已上涨44.7%。其它几大科技公司业绩辉煌,甚至华尔街上市主要企业财报收益继续,疫情打击有限,这也是美国经济的根底,道指27000点回归、标普3200点稳定是经济现实与真实。

加之美国制造与消费是经济左膀右臂,目前看波动率之间稳健恢复具有基础与能量,刚刚发布的7月制造业数值达到2019年4月来新高,供应管理协会(Institute for Supply Management)显示7月制造业指数从一个月前的52.6升至54.2,这创15个月来最高水平,且高于市场普遍预期的53.6。消费稳定和零售正值均表明美国经济疫情效应短期化存在变数,但中长期经济利好稳健依旧不变。因此预计第三季度下半年经济将反弹加大,经济稳定保驾护航大选存在条件与空间。这些正是美元贬值的功底与底气,美元选择此时发挥贬值技能存在天时地利人和因素的综合考量,经济稳定是核心要素与条件支持。

7月美国纳斯达克股指走势图

第三美元为保护经济而动,经济为美元地位奠基。美元作为全球经济风向标,尤其是信心和心理指南针的效应不是在削弱,而是在加强。尤其今年疫情全球大流行时期,美元指数跃上接近103点水平的主旨就是全球恐慌指数的上升,美元避险的信心支持达到极端行情。这是因为美元定价与报价特殊性,进而市场和经济覆盖全方位是基础要素,美元升值稳定全球信心是重点。

反之目前美元贬值基于自身需求为主是个性,加之未来美国将面临严重的结构压力和政治风险,尤其财赤超级数字和总统竞选争斗复杂不确定环境是美元超前布局的重点参数与要素。因此,结合货币经济学原理与市场逻辑现实,美元贬值对美国经济自身利大于弊,但对全球经济则是弊大于利,货币作为经济手段与工具服务于经济实际需求是真谛,保护经济利益是核心,实现经济价值是根本。

正是如此,美元贬值极端行情势必推进和促进美国经济未来良好局面。反观全球,尤其面对我国最新第二季度经济增长恢复3.2%的增长水平,此时伴随美元贬值的人民偏向升值出现,但对经济和外贸而言的负效应将是潜在的杀伤力。原本经济不足和外贸不良再叠加汇率上升,这对刚刚萌芽的经济稳健是打击并非扶持,如此简单的道理发人深省。美元高手打击对手的精准策略,透过前面欧元和当下人民币再清晰不过指向和含义。

美国正是基于美元地位的重要意义,其不惜一切代价保护经济为本,财政投入过大超限更需要美元贬值促进经济繁荣,以保护经济可持续之下的美元特权与霸权,两者相辅相成逻辑关联清晰透彻难以颠覆与震撼。美元为经济服务、美国经济支持美元地位,两者之间不离美国战略与利益关联,主次先后顺序万变之间有定力与定律是我们研究预判美元和美国经济必须的常识与逻辑概念。美元贬值是常态,基本国策;美国强盛稳健,全球独一无二。市场舆论煽情美元崩溃论、美国经济衰退恐慌性的背后主谋与策划是重点。美国经济文化以备应对、悲观治理;先发制人、治理后患;防范未然、渲染不良;谨慎看优、长期准备;其超强的背后的规划策略和战略目标是重点关切与核心焦点。

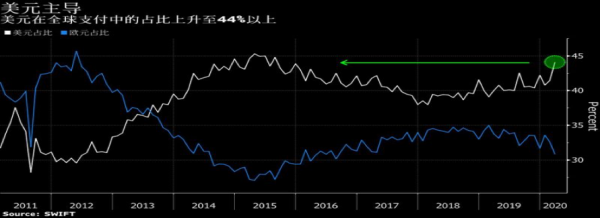

美元全球最新使用率比重

当下市场研究外部最终为己为国准备是根本所在。人民币和中国经济面临压力很大,过度渲染自己能力的情绪不利于精准改革改进,尤其悲观偏多的外部环境之间,摆正中国位置与对策,无论对自身发展和进步都至关重要。

中美之间既有矛盾也存在依存,这是不争的事实,但我们之间差异巨大则是现实,如何协调或梳理好关系是中国经济大事,也是美国经济问题,我们必须理智和理性面对分析论证,找准位置、摆好姿势、合理布局、有效对应或将改变中国资质与能力,未来有利于中国可持续和长期向好基本原则和基本方向。

尤其现阶段人民币处于敏感时期,预测与评估适合国情和需求是关键,货币为经济是根本,经济支持货币是原则,人民币走稳走好是经济福音与未来。美元贬值为美国经济利益没错,人民币贬值为中国经济需要也没错,问题在于技术专业经验的综合实力与势力较量,自主主见意志的坚守与坚持。市场有风险,较量有代价,我们必须搞清原本探寻真理有的放矢,最终实现利益进步进取多赢局面,争取竞争主动性和积极性。

(作者系中国外汇投资研究院院长,经济观察报宏观经济研究院特约研究员)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国