原标题:“直播电商+网红经济”双热点傍身?吉宏股份经营真实性遭问询 财务数据问题多丨问询风云

伴随着吉宏股份战略发布会的开启,深交所年报问询函的压力也如影随形。毕竟问询函之中提到的不少问题,都直指吉宏股份“跨境电商”的业绩成色

《投资时报》研究员 余飞

年报中本是业绩向好,一片欣欣向荣,没想到合作商和财务数据“露怯”,让上市公司的这份成绩单有些可疑。日前,厦门吉宏科技股份有限公司(下称吉宏股份,002803.SZ)即因此收到深交所下发的关于公司2019年年报的问询函。

近年来,吉宏股份乘着电商概念东风股价节节攀高。其公众号亦发布消息称,8月4日吉宏股份将携手多家公司“重磅”举行“直播电商+网红经济”战略发布会。

然而,就在发布会举办的同时,深交所年报问询函的压力也如影随形。毕竟问询函之中提到的不少问题,都直指吉宏股份“跨境电商”的业绩成色。

根据披露,吉宏股份2019年年报以及2020年半年度业绩报告中业绩好到“异常”,跨境电商业务毛利率均高于同行业可比公司。

结合公司的财务指标,以及合作方的资质问题,这种异常引起关注。从问询函相关要求补充披露的内容来看,监管机构将问询重点放在了其跨境电商业务销售收入真实性及物流订单真实性问题上。

合作方有瑕疵 业务真实性存疑

吉宏股份于2016年挂牌深交所中小板,上市时主营业务是生产和销售彩色包装纸盒、彩色包装箱、塑料软包装、环保纸袋等产品。

2017年,吉宏股份设立厦门市吉客印电子商务有限公司(下称吉客印),开始进军互联网电商领域;2018年,该公司收购北京龙域之星科技有限公司(下称龙域之星),向精准营销广告业务布局。

据其年报显示,当前的吉宏股份是以创意设计及广告策划为基础、“线上+线下”互联网营销综合解决方案的提供商,主要业务分为互联网To B端(精准营销广告)和To C端(精准营销跨境电商),以及线下为客户提供全案包装设计及营销服务。

在“两端”布局后,吉宏股份近年业绩增长亮眼,2017年至2019年,净利润同比增幅分别达到95.63%、178.26%和51.65%。

深交所在年报问询函中率先发问的,正是该公司具有超高毛利率的To C端互联网营销跨境电商业务。

《投资时报》研究员注意到,财报显示,2019年度吉宏股份互联网营销跨境电商业务实现营业收入11.9亿元,同比增长27.55%,毛利率为74.29%。同时,其修正后的2020年半年度业绩预告显示,该公司2020年1—6月预计实现净利润2.53—2.61亿元,同比增长71%—76%,主要原因是2020 年第二季度公司跨境电商业务整体订单规模及效益增长幅度超过预期。

业绩虽亮眼,但由于公司结算模式和海外合作商的资质问题,让深交所对此提出真实性的疑问。

根据披露,吉宏股份跨境电商业务主要采用物流公司代收货款及第三方支付平台在线支付的结算模式。对此,问询函要求公司补充披露2019年度及2020年半年度按收款金额归集的前五大物流供应商和第三方支付平台的基本情况,并自查是否与其存在关联关系。

同时,吉宏股份曾在公众号中表示,其在泰国市场合作的货代之一为时丰电子商务物流有限公司(下称时丰电子),在中国台湾市场的货运代理为深圳易速配货运代理有限公司(下称易速配),两家公司均负责为吉宏股份代收货款。

而疑问正是出在这两家公司身上。

据相关工商信息显示,时丰电子注册于中国香港,成立时间为2017年3月13日;深圳易速配货运代理有限公司成立于2017年5月10日,注册资本为100万元,实缴资本为0,参保人数4人,且该公司近期多项工商登记信息发生变更,并曾于2018年7月被列入经营异常名录。

泰国市场的合作方注册地是中国香港,中国台湾市场的合作方曾被列入经营异常名录。这让吉宏股份的业绩成色蒙上阴影。

对此,深交所要求吉宏股份进一步补充说明相关物流公司是否具备提供货运代理及代收货款的能力及资质,是否与公司跨境电商业务收款规模相匹配,并要求年审会计师说明,报告期内针对跨境电商业务销售收入真实性及物流订单真实性执行的审计程序,以及获取的审计证据。

应收账款显著上升 高溢价收购存争议

针对吉宏股份的疑问,还体现在其年报财务数据上。

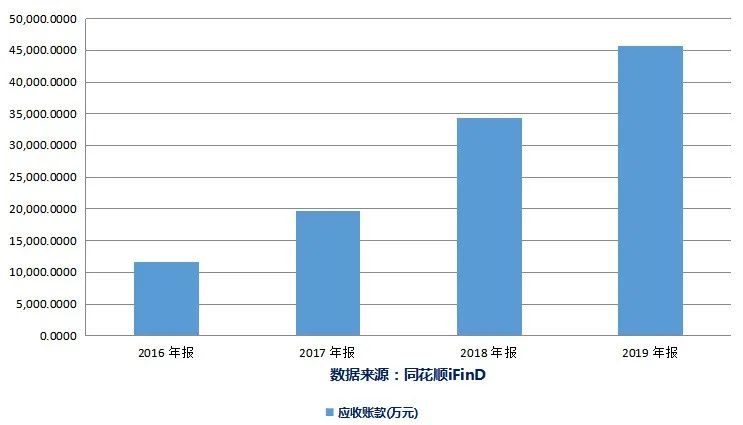

2018年以来,吉宏股份应收账款水平显著上升。2017年,该公司应收账款还只有1.96亿元,2018年、2019年末,应收账款余额就分别增长至3.46亿元、4.57亿元。截至2020年一季度末,公司应收账款余额已攀升至4.58亿元。

在问询函中,深交所要求该公司补充披露截至2018年末、2019年末及2020年一季度末,按欠款方归集的应收账款期末余额前五名的欠款方基本情况及账龄,并说明近年来公司应收账款规模大幅增长的原因,与公司主业经营特点是否相符。

与应收账款同步增长的还有其存货余额。2017年末,该公司存货余额仅有1.72亿元,但时至2019年末,其存货余额升至2.44亿元。截至2020年一季末,存货余额则增长到2.66亿元。

据披露,该公司包装业务的经营模式为以销定产,跨境电商业务则采用集中委托贸易商采购和零散采购相结合的方式。对此,深交所要求吉宏股份从行业环境、存货性质特点、公司产购销政策等方面,分析说明公司存货水平显著增长的原因。

除了财务数据上的疑点,问询函还对吉宏股份日前披露的一起高溢价收购提出质疑。

2020年6月19日,吉宏股份披露公告称,拟以人民币1.2亿元收购来宾鹤超所持厦门吉客印7%股权,交易完成后,厦门吉客印成为公司全资子公司。

值得注意的是,此次交易收购溢价高得惊人。据披露,本次交易以收益法作为最终评估结论,厦门吉客印以收益法评估的全部净资产评估值达17.23亿元,增值率为2652%。

从工商信息来看,本次交易对方来宾鹤超近年来工商登记信息发生多次变更,注册地曾先后由福建厦门迁往浙江宁波、广西来宾,合伙人也曾分别于2018年4月及2019年11月发生变更。

问询函中,深交所亦要求上市公司详细分析本次评估增值率较高的具体原因及合理性,是否存在损害上市公司及中小股东利益的情形,并进一步说明于该时点收购厦门吉客印7%股权的必要性及商业考量,交易对方及其合伙人是否与公司存在关联关系。

虽然借“直播电商+网红经济”的热点概念傍身,但吉宏股份如果不能清楚解释问询函中关于公司业务和财务数据的疑问,之前财报所公布亮眼的业绩或将大打折扣。

吉宏股份近四年应收账款情况一览

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国