热点栏目

热点栏目来源:金十数据

尽管美联储已经慷慨地向银行体系注入了3万亿美元的货币,但这一举措的效果并不如预期:

一方面,新印的钱虽然进入了银行体系,但传导范围有限,无法有效刺激整体经济、提升通胀、消除数万亿美元的债务(一般来说,印钞和通胀上升会导致货币贬值)。

另一个问题是,尽管美联储曾试图吸引资金流向股市,但大部分新资金都流入了债券市场,而不是股票市场。事实上,年初至今的股本流出规模达390亿美元,而流入债券和大宗商品的资金超过2000亿美元,流入现金(货币基金市场)的资金规模则高达1.145万亿美元。

所以,尽管美联储采取了措施,且美国财政部还将推出数万亿美元的新债(供应大增),但这些都无法削减投资者对美债的需求,需求增加推升美债价格,并将10年期国债收益率压低至历史新低水平。美国10年期国债的实际收益率(剔除通胀预期)当前已降至-1%的历史低点。

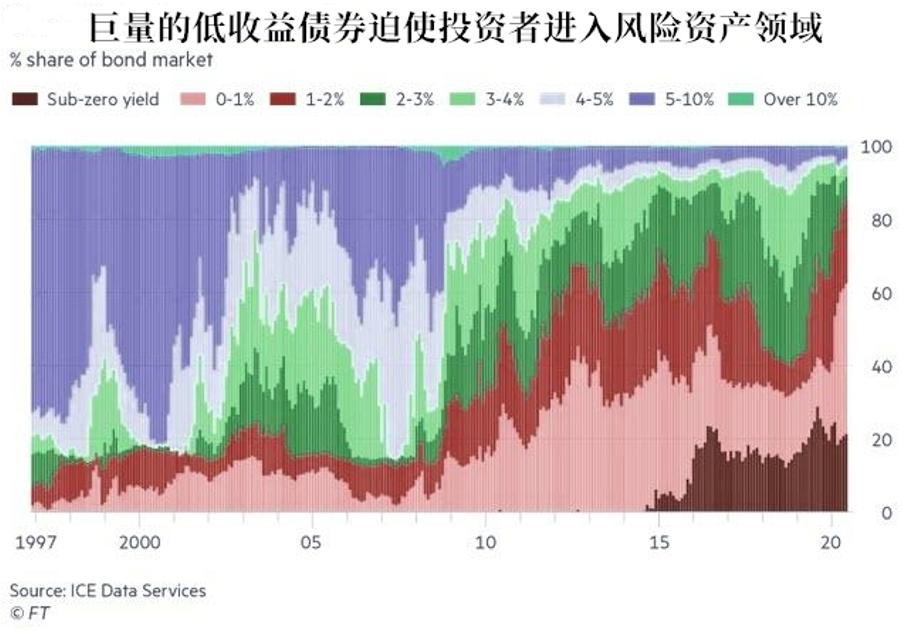

根据英国《金融时报》的数据,截至6月30日,ICE Data Services追踪的规模60万亿美元的全球债券市场中,有86%的债券收益率不高于2%,有超过60%的债券收益率低于1%。

与此同时,全球负收益率债务的规模已从今年1月的11万亿美元飙升至14.6万亿美元,并迅速逼近一年前创下的17万亿美元的历史高点。

目前只有3%的可投资债券收益率超过5%,这一比例已接近历史低点,较20年前的水平大幅下降。上世纪90年代末,在美联储降息和购债应对金融危机之前,近75%的债券收益率在5%以上,而仅有不到10%的债券收益率低于2%。

当前到处充斥着低收益率甚至负收益率债券的投资环境也深刻改变了人们的投资理念,现在很多人的投资决策很大程度上由预期的回报主导,甚至不惜因此进入风险较高的领域,例如购买质量较低的公司债和国债。花旗传奇信贷策略师Matt King表示:

“目前的投资越来越追求收益率。如果你是一家养老基金或保险公司,你就不得不承担更大的风险来投资质量较低的债券,以追求较高的收益率。”

Matt King指出,当前美债的超低收益率可以说完全是由美联储一手造成的,而这一现状将促使投资者蜂拥进入风险资产和高收益资产,并将黄金和加密货币等资产推升至历史高位。

周二现货黄金突破历史新高站上2000美元大关,并在周三继续发力上破2020关口,这波涨势背后的一大推力便在于美债收益率的走低——美国5年期国债收益率周二一度触及0.195%的历史新低。

施罗德基金经理Jim Luke指出,随着债券收益率继续下滑和通胀开始显现,黄金将受益。我们正处于一个通胀将超过目标水平、实际收益率将明显低于当前水平的世界。RJO Futures资深市场策略师Bob Haberkorn也表示,人们想要安全,目前的安全就是黄金,因为美债收益率没有上升。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国