原标题:半年报聚焦|阜新银行非标投资接连踩雷 上半年不良率飙升至3.65%

来源:新华融媒看财经

记者 李娜 实习记者 李欣彤

去年,阜新银行营收净利增速由负转正,但好景不长,今年上半年,该行再一次陷入营利双下滑的窘境。

日前,阜新银行发布2020年中报,实现营业收入9.45亿元,同比减少15.38%;实现净利润2.54亿元,同比减少31.49%。此外,该行资产质量加速下滑,不良贷款率较年初增加1.67个百分点至3.65%,同期拨备覆盖率腰斩至75.77%,已经低于监管红线。

联合资信在对阜新银行的评级报告中指出,受当地经济持续低迷,加之中小企业抗风险能力较弱,阜新银行不良贷款率有所上升,考虑到其具有一定规模的关注类贷款和逾期类贷款,其信贷资产质量面临一定下行压力,拨备水平承压,盈利能力有待提高。

记者就阜新银行营收净利双下滑、资产质量短期内能否改善等问题致电并致函该行董秘办,但截至发稿,未获回复。

净利润下降31.49% 净息差远低于行业平均水平

阜新银行前身为阜新市城市信用联社,2001年经过股份制改造由17家城市信用社的全部股东、阜新市财政局和其他 9家法人股东发起设立阜新市商业银行股份有限公司,当时注册资本为1.29亿元。2009年经原中国银监会批准更名为阜新银行股份有限公司。截至今年6月末,该行注册资本达到33.40亿元,下设分支机构83家,包括7家分行和76家支行。

财报显示,截至2020年6月末,阜新银行资产总额1780.09亿元,比年初增加 112.65亿元,增幅6.76%;负债总额1654.45亿元,比年初增加92.15亿元,增幅5.90%。其中该行各项存款总额1380.32亿元,比年初增加130.77亿元,增幅10.47%;各项贷款余额885.61亿元,比年初增加57.23亿元,增幅6.91%。

经营性指标方面,阜新银行2017年-2018年营收净利加速下滑,2019年终于转为正增长,但好景不长,今年上半年,该行再次营收净利双滑坡。

2017年-2019年,阜新银行实现收入依次为23.68亿元、20.22亿元、20.98亿元,对应增速分别为-3.1%、-14.59%、3.73%;实现净利润依次为7.28亿元、3.74亿元、4.00亿元,对应增速分别为-34.18%、-48.63%、6.95%。2020年上半年,该行营收净利再次回到负增长,实现收入9.45亿元,同比减少15.38%;实现净利润2.54亿元,同比减少31.49%。

商业银行主要由利息净收入、手续费及佣金净收入、投资收益三项构成。从财报数据可见,阜新银行利息净收入占比较高,超过95%,为该行主要收入来源。今年上半年,该行实现利息收入41.64亿元,同比增长3.43%;利息支出32.46亿元,同比增幅10.61%,最终实现利息净收入9.18亿元,同比减少15.87%。

记者注意到,阜新银行近年来收入下滑的主要因素均为利息净收入减少,这背后则是该行处于行业下游水平的净息差。

财报显示,阜新银行2017年-2019年净息差依次为1.49%、1.20%、1.31%;净利差依次为1.31%、1.02%、1.05%。去年阜新银行净息差虽有所回升,但依旧远低于行业平均水平。银保监会此前披露数据显示,截至2019年末,我国商业银行净息差为2.20%。此外,从各项盈利指标来看,阜新银行平均资产收益率和平均净资产收益率均处于较低水平,2019年分别为0.23%、3.82%,盈利能力有待提升。

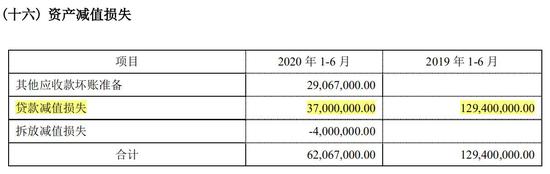

今年上半年,阜新银行收入下滑导致净利润增长承压,但其资产减值损失腰斩,其中贷款减值损失骤降逾7成,释放出部分净利润。

财报显示,2019年上半年该行计提资产减值损失1.29亿元,且全部为贷款减值损失。今年上半年,该行减少计提贷款减值损失至0.37亿元,同比降逾70%,致资产减值损失下降51.16%至0.63亿元。今年上半年,该行营业支出共计6.57亿元,同比减少8.49%,资产减值损失大幅锐减释放出部分净利润,最终,该行上半年实现净利润2.54亿元,同比减少31.49%。

不良率徒增至3.65% 拨备覆盖率破监管红线

一般而言,银行计提的贷款减值损失、资产减值损失锐减,是因为资产质量有所改善,但财报数据显示出,阜新银行今年上半年的信贷风险正在加速暴露。

2017年-2019年,阜新银行的不良贷款率依次为1.66%、1.89%、1.98%;不良贷款规模依次为9.65亿元、13.05亿元、16.42亿元。2020年上半年,该行不良贷款率飙升至3.65%,较年初上涨1.67个百分点;计算出不良贷款规模在32亿元左右,较年初翻番。同期阜新银行的贷款损失准备计提力度却在减弱,导致拨备覆盖率断崖式下跌。今年上半年,阜新银行计提贷款损失准备24.47亿元,较上年同期减少近20%,不能完全覆盖该行不良贷款;拨备覆盖率则由2019年末的184.78%骤降至75.77%,已经突破监管要求的120%-150%的红线。

对于资产质量加速下行,阜新银行在财报中解释:“主要原因是受上半年新冠肺炎疫情等因素影响,各行业均受到一定程度的冲击,致使本行信用风险出现增长。”

除信贷构成的不良风险提速,阜新银行的投资风险也在暴露。

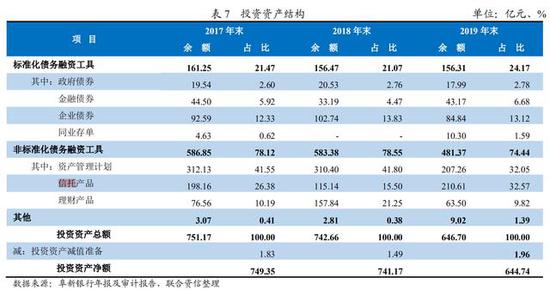

2019年,在监管趋严的背景下,阜新银行主动压缩了投资资产的规模,但其中仍存在较大规模的信托及资管计划产品,且部分资产已经出现逾期。

阜新银行投资标的包括债券、理财产品、信托计划和资产管理计划投资等。截至2019年末,该行投资资产总额646.70亿元,其中债券投资余额156.31亿元,占比24.17%;非标投资整体呈下降趋势,但规模及占比仍较大,且阜新银行在去年提高了信托产品的规模。截至2019年末,该行购买他行理财产品、信托与资管计划的投资余额共计481.37亿元,占比74.44%;其中近半为信托产品,规模达到210.61亿元,较2018年的115.14亿元上涨了82.93%。

值得一提的是,去年阜新银行踩雷渤海信托投放给海航商业控股有限公司的信托贷款,导致非标投资逾期资产规模达到8.50亿元,是去年该行全年净利润的2倍有余,目前该笔逾期资产已经划分至不良投资资产中;此外,该行资管计划中逾期资产规模为1.2亿元,底层资产为包商银行存款代偿部分,阜新银行已将其划分至关注类投资资产。

2019年阜新银行加大不良资产清收力度,现金清收不良贷款2.30亿元,但受到所处地区经济持续不经济、中小企业抗风险能力较弱的影响,该行的关注类贷款及逾期贷款的规模和占比仍然较高,资产质量下迁风险较大。

截至2019年末,该行关注类贷款余额49.03亿元,占比5.92%;逾期90天以内贷款和展期贷款余额44.79亿元,占贷款总额的5.41%;逾期90天以上贷款与不良贷款比例为99.69%。

一方面,阜新银行贷款损失准备不足,计提拨备缺口较大,另一方面该行仍有资产质量下迁的可能,未来风险贷款规模一旦增加,其风险抵补能力将明显减弱。

对于阜新银行营收净利双下滑,不良风险如何化解等问题,记者致电并致函该行董秘办,但截至发稿,未获任何回复。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国