在疫情继续发酵的情况下,美股昨夜又暴涨。

在此情况下,亚马逊CEO贝佐斯出手减持,而据美国约翰斯·霍普金斯大学发布的全球新冠肺炎数据实时统计系统,截至美国东部时间8月5日晚6时(北京时间6日上午6时),全美共报告新冠肺炎确诊4811128例,死亡157690例。过去24小时,美国新增确诊53100例,新增死亡1389例。

纳指盘中突破11000点

周三,美国三大股指集体收高,其中纳指六连涨,续创新高。截至收盘,道指涨1.39%报27201.52点,标普500指数涨0.64%报3327.77点,纳指涨0.52%报10998.4点。

而值得注意的是,盘中,纳指突破了11000点。自今年3月23日创下6631点的新低之后,纳指强势反弹,不到五个月的时间,纳指上涨了66%。

昨夜,个股方面,迪士尼涨8.8%,波音涨5.6%,领涨道指。

热门中概股多数收涨,阿里巴巴涨1.04%,京东涨1.47%,百度跌0.65%;兰亭集势涨44.65%,点牛金融涨26.92%,中网在线涨13.24%,搜狐涨8.57%,虎牙直播涨7.85%,拼多多涨3.66%,蔚来汽车涨2.02%;乐居跌7.67%,橡果国际跌6.25%。

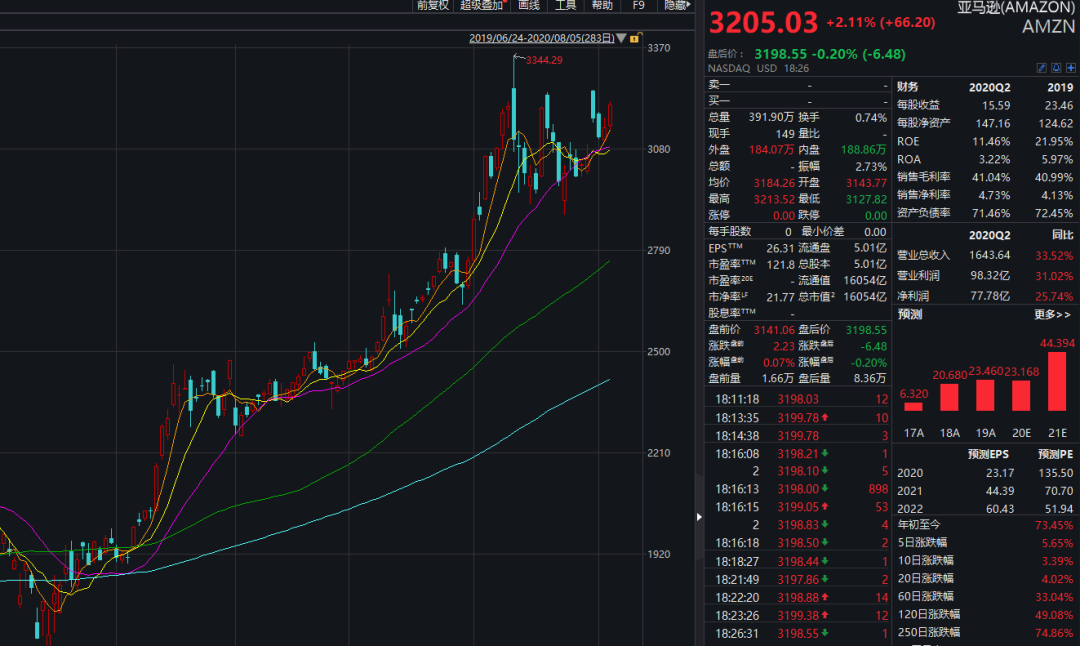

美国大型科技股涨跌不一,苹果涨0.36%,亚马逊涨2.11%,奈飞跌1.48%,谷歌涨0.39%,Facebook跌0.28%,微软跌0.16%。

美国金融股集体上涨,摩根大通涨1.74%,高盛涨1.41%,花旗涨1.81%,摩根士丹利涨1.06%,美国银行涨1.56%,富国银行涨0.66%,伯克希尔哈撒韦涨1.74%。

贝佐斯出手减持

在美股集体上涨的情况下,美国证券交易委员会(SEC)文件显示,8月3日,亚马逊CEO贝佐斯卖出45.4338万股亚马逊股票,均价为3125.63美元,售出总额14.2亿美元(近100亿人民币);现在,贝佐斯对亚马逊的直接持股下降0.8%,至5500万股。

我们来看一下亚马逊的走势,3月16日以来,亚马逊走势强劲,在近5个月的时间内暴涨了80%。

7月31日,亚马逊公布了业绩,其中,二季度营业收入889亿美元,同比增长40%,大幅超过市场预期810亿美元。

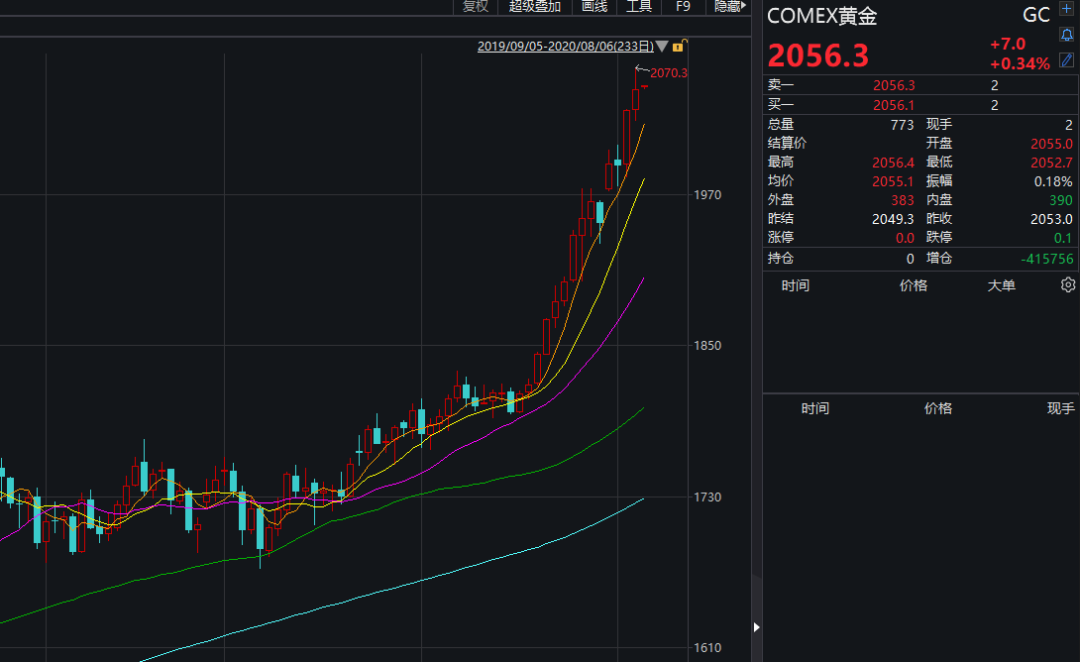

抗疫纾困法案仍未达成,金价继续暴涨!

美股暴涨的原因是什么?市场普遍认为,美联储的宽松政策提振了市场的乐观情绪,根据国际金融协会数据,在7月份,新兴市场吸引了大约151亿美元的非居民净资本流入。

这一数据较之前有所放缓,显示了人们对新冠肺炎疫情的担心。

目前,最值得关注的是美国抗疫纾困法案,美国财政部长姆努钦表示,白宫和民主党争取在本周末前达成抗疫纾困法案,虽然双方在某些关键问题上仍然相距甚远。

美国白宫幕僚长梅多斯表示,目前还没有就救助金额的上限达成一致,两党分歧达数万亿美元。

白宫称如果到周五还不能达成协议,就不会有刺激法案。

在宽松政策和疫情发酵叠加的情况下,市场对美国经济前景担忧,美联储梅斯特最新表示,预计美国2020年GDP将萎缩6%,不确定性非常高。

这也造就了黄金大牛市。昨天,黄金突破2000美元/盎司。

周三COMEX黄金期货收涨1.58%报2053美元/盎司,继续刷新历史高位;COMEX白银期货收涨4.02%报27.075美元/盎司,续创逾七年新高。

巴西央行降息25个基点

事实上,不只美国,全球市场都受到疫情冲击。

世界卫生组织8月5日公布的最新数据显示,截至欧洲中部时间5日10时(北京时间16时),全球确诊病例较前一日增加206709例,达到18354342例;死亡病例增加5116例,达到696147例。

为应对疫情带来的经济衰退,今日,巴西央行将基准利率下调25个基点至2.00%,符合市场预期。

巴西央行称,利率决定是一致通过的,假设基于市场的利率前景“复杂”,预计2020年通胀率为1.9%,2021年为3.0%;货币政策刺激的剩余空间很小。

巴西央行还表示,病毒大流行正在引发大萧条以来最严重的全球经济衰退,未来的利率调整将是渐进式的,审慎和金融稳定问题限制进一步货币刺激的空间。预计未来利率的调整取决于财政状况,经济增长的不确定性比平时更大。

贝鲁特市长:港口爆炸造成的经济损失或高达150亿美元

我们再看一下黎巴嫩爆炸的最新情况。

据阿拉比亚电视台5日报道,贝鲁特市长马尔旺·阿布德在接受媒体采访时表示,贝鲁特港口爆炸造成的经济损失可能高达100亿至150亿美元。

当天早些时候,马尔旺估计爆炸造成的经济损失在30亿到50亿美元之间。马尔旺还补充说,港口爆炸造成了30万黎巴嫩人流离失所。

截至当地时间5日20点,贝鲁特港口爆炸已经造成至少135人死亡,5000多人受伤,另有数十人失踪。

券商:预计A股会继续震荡上行

在疫情仍在肆虐的情况下,中国作为抗疫最成功的国家,A股走势会如何?

昨日,A股早盘下跌后强势翻红,集成电路,军工、疫苗等板块表现强劲。

招商证券认为,后续来看,预计市场将会继续震荡上行,市场仍处在2019年初开启的两年半上行周期中,逐渐从流动性驱动转为基本面驱动。

虽然货币政策宽松程度有所削弱,但当前市场增量资金仍在持续流入。中国经济数据持续改善,企业盈利增速持续回升,即将到来的二季报更多行业将会迎来改善。

资管新规推迟,中美科技冲突可能会进入一段时间真空期,有利于风险偏好的改善。市场处在相对友好的金融、经济和外部环境中,8月份业绩公告超预期领域,应该是市场重点发力的领域。但是,需要开始关注股票市场供给加大、减持加大对市场资金供求的边际影响。

行业配置思路方面,从现有的业绩数据和增量资金趋势的偏好来看,有以下行业选择思路,第一,关注中报可能集中超预期的领域,可能集中在机械、电新、食品、家电、建材、TMT;第二,符合730政治局会议和国内大循环提法的领域;总体来看,科技、中游制造和可选消费的组合可能会在8月占优。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国