热点栏目

热点栏目第一部分 市场研判

7月铜价继续走高,最高至6633美元/吨。支撑铜价上涨的原因在于宽松的流动性和供应紧缩的预期。各国央行史无前例的放水,造成了宽松的流动性。铜产业方面,上半年铜矿因疫情已经减产50万吨左右,目前南美疫情仍然很严重,加上铜矿罢工事件,供应端仍然有收缩的预期。不过近期中美再起争端,对市场情绪会产生一些负面影响。我们认为中长期来看,通胀仍然是主逻辑,但是短期来看可能会受中美冲突的影响。而且铜价前期上涨过快,也有回调的需求。建议短期内观望,下方关注20日均线的支撑,上方关注6600美元/吨的阻力。

第二部分 铜基本面

1.铜精矿市场

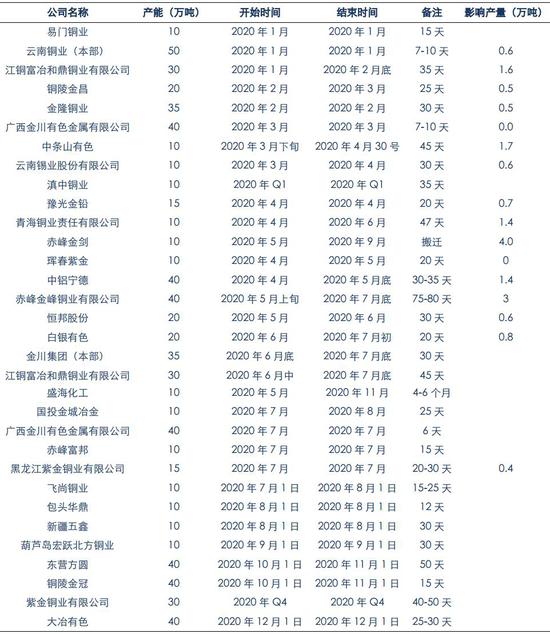

表1:2020年铜矿受疫情干扰事件(千吨)

数据来源:银河期货

今年受到疫情的影响,秘鲁多家大型矿山减产检修或暂停运营,此前秘鲁矿业委员会宣布启动第一批大型矿山复工,计划6月将整体开工率提升至80%以上;秘鲁四月份出口几乎中断,5月份开始逐步解禁,算是船期,国内铜精矿进口将在7月份受到很大的影响,智利的新增确诊人数也一直居高不下,其铜矿生产维持与物流情况不确定性增加,故市场整体对南美矿供给恢复预期后延。疫情对铜矿产量的影响已经在40-50万吨左右,铜精矿市场仍然紧张。

由于铜精矿紧缺,铜精矿TC一路下滑,已经跌破了50美元/吨。部分冶炼厂已经开始亏损,部分冶炼厂在7月份已经开始减产。

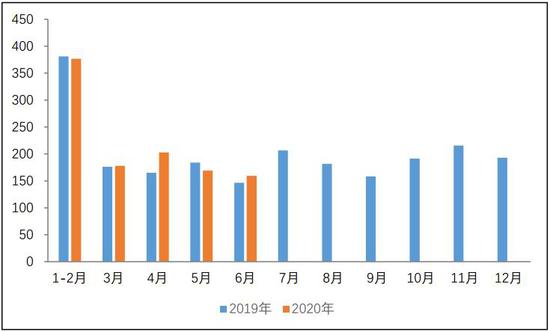

图1:铜精矿进口量(单位:万吨)

数据来源:银河期货、wind资讯

中国6月铜精矿的进口量为159.4万吨,尽管同比增加了8.7%,但环比下降了5.7%,为连续第二月下降,南美疫情的影响逐步的开始反应在铜精矿的进口量上,预计7月份进口量会进一步下降。

2.电解铜市场

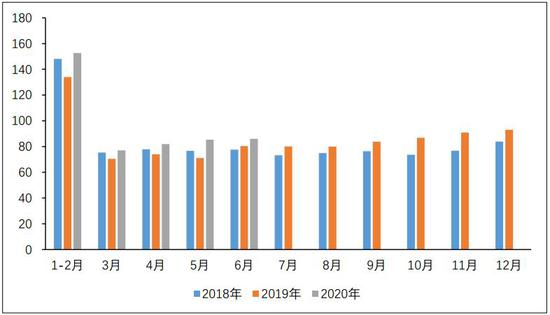

图2:电解铜产量(单位:万吨)

数据来源:银河期货、wind资讯

表2:冶炼厂减产检修情况

数据来源:银河期货、wind资讯

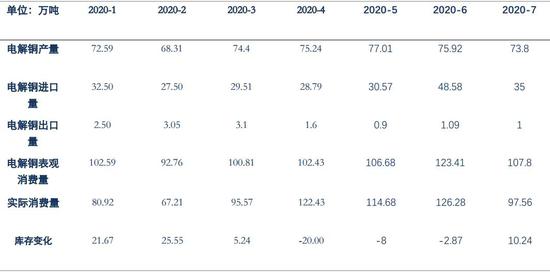

2020年6月中国电解铜产量为75.92万吨,环比减少1.42%,同比增加4.25%。1-6月中国电解铜产量累计为443.44万吨,累计同比增加3.72%。虽然矿端比较紧张,但是还没有影响到国内冶炼厂的产量,一个方面是因为船期的问题,另外一个方面海外的生产活动受到影响以后,全球铜精矿可以送往中国的比重增加,冶炼厂不遗余力的进口铜精矿。另外,随着价格上涨,废铜货源开始增多,粗铜进口也有相应增加。

根据各家炼厂排产计划,预计2020年7月国内电解铜产量为73.80万吨,环比减少2.79%,同比减少2.28%

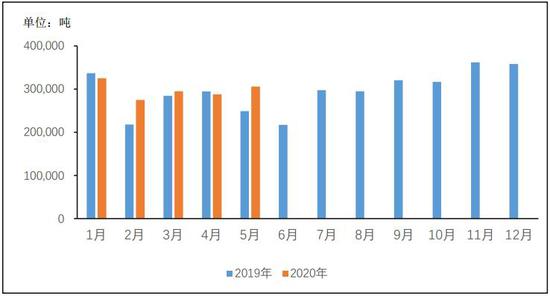

图3:电解铜进口量(单位:万吨)

数据来源:银河期货、wind资讯

根据海关数据显示,2020年6月中国进口精炼铜共48.58万吨,环比增加63.17%,同比增加128.79%;1-6月份累计进口192.64万吨,累计同比增加23.23%。2020年6月中国出口精炼铜共1.09万吨,环比增加20.20%,同比减少60.64%;1-6月累计出口12.34万吨,累计同比减少31.97%。从四月份开始,国内进口盈利窗口持续打开,从4月份开始,国内进口盈利窗口就一直打开,加上5月份国内洋山铜溢价高达110-120美元/吨,所以海外的电解铜开始运到国内,原本计划交仓到韩国的铜也转运送到中国。预计7月电解铜进口量仍然维持高位。

3.铜消费

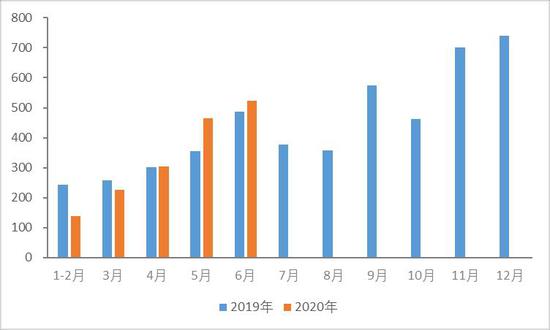

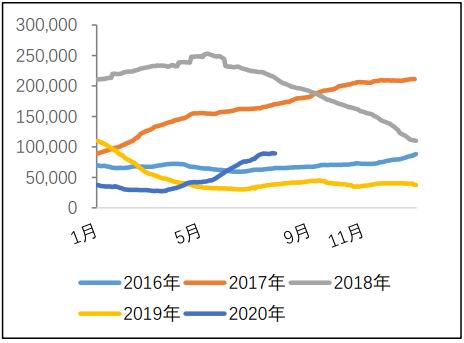

图4:电网投资完成额:当月(单位:亿)

数据来源:银河期货、wind资讯

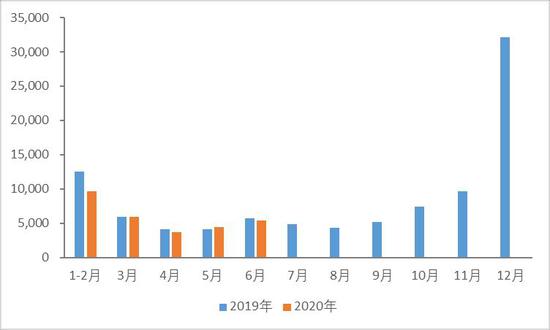

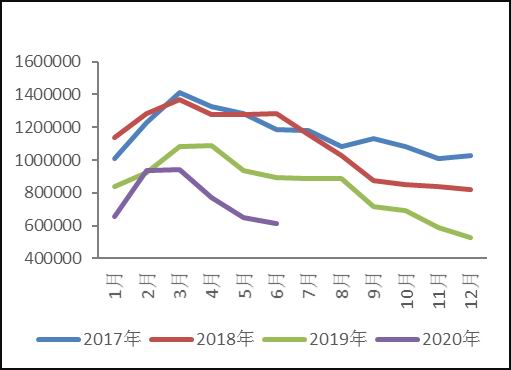

图5:房地产竣工面积:当月(单位:万平方米)

数据来源:银河期货、wind资讯

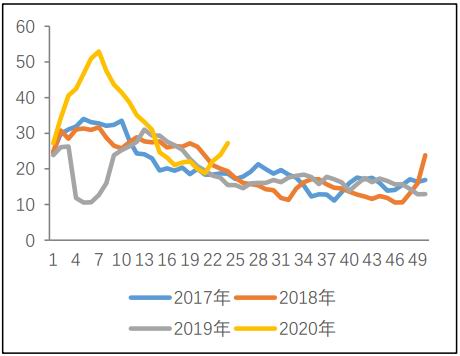

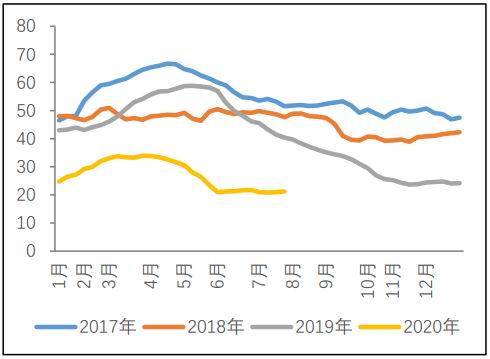

图6:空调排产(万台)

数据来源:银河期货、wind资讯

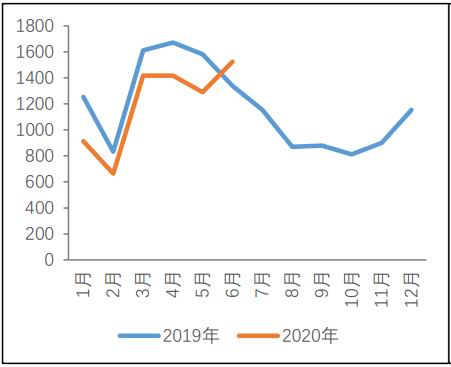

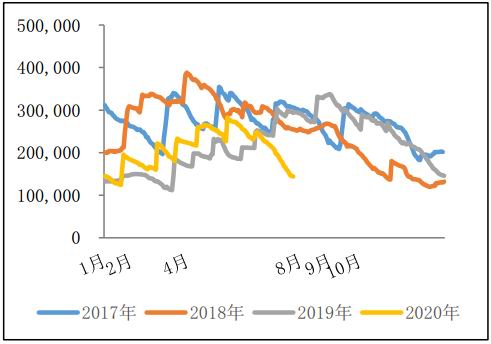

图7:汽车消费

数据来源:银河期货、wind资讯

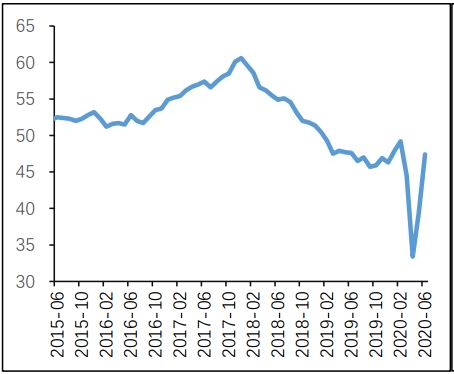

图8:欧洲制造业PMI

数据来源:银河期货、wind资讯

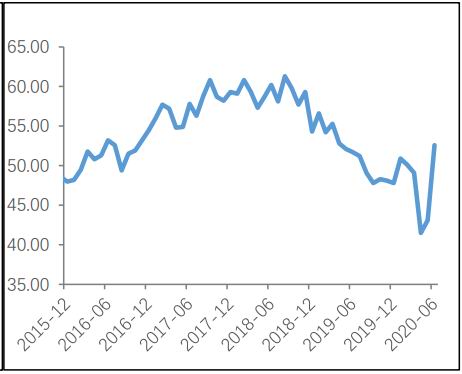

图9:美国制造业PMI

数据来源:银河期货、wind资讯

从需求的角度来讲,7月份需求出现下降,一方面铜杆厂进入了季节性消费淡季,另外一方面近期废铜的冲击非常大,精废价差最高扩大到了3000元/吨以上,市场上国产废铜货源明显增多,对精铜的冲击明显。我们认为七八月份铜消费整体上是比较清淡的,但是9月份以后消费会转好。一方面是因为国网提高了计划投资完成额,由原来的4500亿提高到了4600亿,而1-5月份的电网投资总额是负的,所以下半年电网投资预计会加速。另外我们也比较看好房地产竣工,与竣工前端环节相关性高的电梯产量同比增速10%以上。但是如果价格持续维持高位,精废价差比较大的情况下,废铜也会冲击掉一部分精铜消费。精铜消费增速可以会弱于终端消费增速。

4.铜库存

图10:全球铜库存(万吨)

数据来源:银河期货、wind资讯

图11:库存变化(与年初比较)(单位:吨)

数据来源:银河期货、wind资讯

6月份表观消费很高,我们认为除了实际需求以外,可能还有些投机性需求,和收储。截止2020年7月24日,全球三大交易所加保税区铜库存共606082,与上个月大体持平。不过库存结构间发生了变化,即海外库存去库,国内库存开始垒库。

图12:国内铜库存(上海+广东+江苏)(万吨)

数据来源:银河期货、wind资讯

图13:保税区铜库存(万吨)

数据来源:银河期货、wind资讯

图14:LME铜库存(吨)

数据来源:银河期货、wind资讯

图15:COMEX铜库存

数据来源:银河期货、wind资讯

国内开始垒库,上期所铜库存比上月同期增加5.7万吨,保税区铜库存增加8000吨,一方面国内进入了消费淡季,另外一方面,废铜、进口铜增多,还有前期投机囤货的货源开始流出。LME库存下降8.4万吨,一方面海外铜冶炼厂的生产开始受到了影响,另外一方面,由于从4月份开始,国内进口盈利窗口就一直打开,加上5月份国内洋山铜溢价高达110-120美元/吨,所以海外的电解铜开始运到国内,原本计划交仓到韩国的铜也转运送到中国。COMEX铜库存增加11685短吨。

在目前的高铜价下面,废铜对电解铜消费的冲击还是很大的,加上进口铜的冲击,8月份国内可能继续垒库。随着九月份消费旺季的到来转为去库。

铜供需平衡表

数据来源:银河期货、wind资讯

第三部分 后市展望及策略

7月铜价继续走高,最高至6633美元/吨。支撑铜价上涨的原因在于宽松的流动性和供应紧缩的预期。各国央行史无前例的放水,造成了宽松的流动性。铜产业方面,上半年铜矿因疫情已经减产50万吨左右,目前南美疫情仍然很严重,加上铜矿罢工事件,供应端仍然有收缩的预期。不过近期中美再起争端,对市场情绪会产生一些负面影响。我们认为中长期来看,通胀仍然是逻辑,但是短期来看可能会受中美冲突的影响。而且铜价前期上涨过快,也有回调的需求。建议短期内观望,下方关注20日均线的支撑,上方关注6600美元/吨的阻力。

基本面方面,国内垒库可能会持续到8月底,建议在比价合适的时候,考虑内外屏正套。

银河期货 王颖颖

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国