作者|高禾投资研究中心

来源|高禾投资

智飞生物(300122.SZ)是一家以疫苗、生物制品为主业的生物制药企业。截止2020年8月3日,该股收盘价190.10元/股,当日涨幅2.20%,成交金额65.52亿元,换手率3.93%,振幅8.17%,市值为3041.60亿元。

导读

2010年9月,智飞生物在在深交所挂牌上市,发行价格为37.98元。2020年以来,公司股价一路走高,半年涨幅282.80%。

智飞生物股价走势(2020年1月-2020年7月)

来源:雪球网(周k线,前复权),高禾投资研究中心

7月10日,智飞生物全资子公司智飞龙科马公司与中国科学院微生物研究联合研发的重组新型冠状病毒疫苗,在湖南省湘潭县疾病预防控制中心启动Ⅱ期临床试验,对疫苗安全性和免疫原性进行评估。

8月3日晚,智飞生物2020年半年度报告发布,营收69.94亿元,同比增长38.80%,净利润为15.05亿元,同比增长31.18%。上半年,智飞生物共有4种自主疫苗产品在售,包括AC-Hib联合疫苗、ACYW135流脑多糖疫苗、Hib疫苗、AC流脑多糖结合疫苗;5种代理产品在售,包括默沙东的四价HPV疫苗、九价HPV疫苗、五价轮状疫苗和23价肺炎疫苗、灭活甲肝疫苗。其中,ACYW135流脑多糖疫苗上半年批签发量占国内批签发量的48.23%,同比增长291.72%,AC流脑多糖结合疫苗的批签发量占比为45.39%,同比增长541.07%。

来源:上市公司公告、高禾投资研究中心

2020年上半年,我国疫苗累计批签发量同比增长22.2%,多数重磅品种实现批签发量快速增长。EvaluatePharma预测,2024年全球疫苗市场规模将达到448亿美元,增长潜力较大。随着新技术、新平台不断涌现,未来新型疫苗、多联多价疫苗的陆续上市,疫苗市场有望迎来新一轮快速发展期。

不过,对比全球四大疫苗巨头,默沙东、辉瑞、赛诺菲、葛兰素史克估值水平都在10倍市盈率(TTM),而国内的疫苗企业包括智飞生物的估值基本都在100倍左右,这么高的估值水平,是否已经存在泡沫化?后续泡沫如何通过业绩增长来消化呢?

请看,今天的

智飞生物:疫苗行业第一股,总市值站上3000亿,估值是否已经泡沫化?

投资要点

1. 公司注重研发与技术创新,高研发投入为公司自主研发创新提供了人才储备和资金保证;

2.“技术+市场”的双轮驱动模式,节约经营成本,促进长远的可持续发展;

3.疫苗行业政策支持度加强,行业集中度进一步提高,发展空间广阔。

一、上市公司基本面情况

(一)公司概况

重庆智飞生物制品股份有限公司(简称“智飞生物”,股票代码:300122)2002年投入生物制品行业, 2010年9月在深交所挂牌上市,经过十七年的发展,现已成长为集疫苗、生物制品研发、生产、销售、推广、配送以及进出口为一体的生物高科技企业,是我国生物制品行业大型骨干企业,也是我国本土综合实力最强的上市民营生物疫苗供应和服务商之一。

公司共有10种产品于报告期内销售,营销网络覆盖全国31个省、自治区、直辖市,300多个地市,2600多个区县,30000多个基层卫生服务点(乡镇接种点、社区门诊),为适龄人群提供多元、便捷的疾病预防方案。

来源:公司官网,高禾投资研究中心

(二)主要产品

公司共有10种产品在售,涵盖细菌类疫苗产品、病毒类疫苗产品以及治疗性生物制品,现已形成全年龄组覆盖态势,为各年龄段适龄人群提供疾病防护、治疗解决方案。

来源:公司官网,高禾投资研究中心

来源:公司官网,高禾投资研究中心

(三)股权架构

公司股权比较集中,前10大股东合计持有公司73.95%的股权。公司实际控制人为蒋仁生,持有公司52.08%的股权。

来源:公司公告、高禾投资研究中心

(四)领导团队

1.蒋仁生:男,1953年10月出生,大专学历,副主任医师,中国国籍,无境外居留权。曾任广西壮族自治区灌阳县卫生防疫站副站长、广西壮族自治区计划免疫科、生物制品管理科副科长、科长,公司总经理等职务,现任智飞生物董事长、总经理,重庆市江北区人大代表。

2.蒋凌峰:男,1980年9月出生,硕士研究生,中国国籍,无境外居留权。曾任职于广西宾阳县烟草专卖局,近年来先后在智飞龙科马、智飞绿竹任副总经理,现任智飞绿竹副总经理、智飞空港法定代表人,公司副董事长、副总经理。

3.蒋喜生:男,汉族,1960年11月出生,本科,经济师、统计师,中国国籍,无境外居留权。2009年加入公司,历任公司监事会主席、总经理助理等职务,现任公司副总经理。

4.李振敬:男,1982年11月出生,本科,注册会计师,资产评估师,中国国籍,无境外居留权。曾任职于四川华信(集团)会计师事务所,先后担任项目经理、高级项目经理等职务。2014年加入公司,历任公司风险控制部总监,现任公司董事、副总经理、财务总监。

5.秦菲:男,1986年8月出生,本科,中国国籍,无境外居留权。2010年加入公司,历任公司董事会办公室助理、主管、副主任、证券事务代表等职务,现任公司董事、董事会秘书。

6.杨世龙:男,1963年12月出生,研究员、硕士研究生导师,中国国籍,无境外居留权。长期从事病毒性疫苗的研究、产业化及管理工作,曾主持和参与多项疫苗产品的研制工作。2010年加入安徽智飞龙科马生物制药有限公司,历任智飞龙科马副总经理,现任安徽智飞龙科马生物制药有限公司副总经理,公司董事。

(五)商业模式

1.疫苗产品完备,覆盖客户群广泛

公司共有10种产品在售,涵盖细菌类疫苗产品、病毒类疫苗产品以及治疗性生物制品,现已形成全年龄组覆盖态势,为各年龄段适龄人群提供疾病防护、治疗解决方案。

2.专注自主研发,稳步投入奠定基础

公司现有研发基地2个,研发中心1个,已累计获得6个疫苗产品注册批件。报告期内进入注册程序的项目16项,专利24项。公司在研产品涉及流脑、肺结核、肺炎、流感、狂犬病等人用疫苗项目建设,研发产品梯次结构清晰,层次丰富。

3.营销网络遍布全国

公司的营销网络可真正实现覆盖全国31个省、自治区、直辖市,包括300

多个地市,2600多个区县,30000多个基层卫生服务点(乡镇接种点、社区门诊),持续稳健推进自主产品的研发、生产、销售、推广及进出口业务,构建了全方位、一体化的经营模式,为公司经营节约了成本,也提高了公司上下协同作战能力,为公司的长远可持续发展提供了强有力的支持和保障。

二、疫苗行业简述

(一)行业概况

疫苗作为用于健康人的特殊产品,对疫情防控至关重要,是解决医疗卫生支出的重要手段。我国高度重视疫苗研发生产,作为全球最大的人用疫苗生产国,除一些新型疫苗、多联多价疫苗外,我国大部分疫苗品种可以实现自产自足,是世界上为数不多的能够依靠自身能力解决全部计划免疫疫苗的国家和地区之一。从疫苗品种上看,2019年全球销售额排名前5的疫苗品种分别为辉瑞的13价肺炎球菌结合疫苗(销售额58.5亿美元)、默沙东的HPV疫苗(销售额37.4亿美元)、GSK的重组带状疱疹疫苗(销售额23.3亿美元)、赛诺菲的DtaP-Hib-IPV五联疫苗和流感疫苗,重磅大品种占据了大部分的市场份额。随着未来新型疫苗、多联多价疫苗的陆续上市,疫苗市场有望迎来新一轮快速发展期。

(二)行业政策

疫苗由于直接用于健康人群,直接影响公共卫生安全和民族健康,近年来,疫苗领域法规、政策出台密集,规则进一步细化,体系进一步完善。

2019年度,国家新修订了《药品管理法》,以药品监督管理为中心内容,对药品评审与质量检验、医疗器械监督管理、药品生产经营管理、药品使用与安全监督管理、医院药学标准化管理、药品稽查管理、药品集中招投标采购管理等方面作出了全面规定和论述。

2019年6月29日,《中华人民共和国疫苗管理法》通过第十三届全国人大常委会第十一次会议表决通过,我国首部有关疫苗管理的专门法律于2019年12月1日正式实施。

(三)市场规模

按销售收入计,全球疫苗市场规模由2014年的341亿美元增加至2019年的 529亿美元,年均复合增长率为9.1%,并预期于2030年达 1010亿美元,年均复合增长率为 6.1%,主要受全球对疫苗接种日益增加的需求、政府及国际机构 的支持以及研发新疫苗所推动。

来源:灼识咨询报告,高禾投资研究中心

疫苗适用对象为健康人群,故疫苗市场规模与人口规模直接相关。中国疫苗 市场庞大,加之行业门槛高,研发、注册、生产、流通、接种等各个环节监管壁 垒较高,因此部分产品产能不足,长期处于供不应求的状态。中国人口基数庞大, 2019年总人口约为14.00亿人,预计2030年前达14.55亿人。同时国内老龄化 趋势日益明显,未来我国庞大的老年人群将为疫苗行业提供新的市场空间。

(四)竞争格局

国际市场上,四大疫苗巨头葛兰素史克、默沙东、辉瑞和赛诺菲几乎垄断全球疫苗市场,行业集中度高。2019年葛兰素史克、默沙东、赛诺菲和辉瑞分别占据全球市场24.2%、20.3%、17.5%和16.5%的份额,合计垄断约80%的市场。

我国疫苗领域起步较晚,目前市场参与者众多,市场集中度相对较低。除中国生物技术股份有限公司外,其他国内疫苗企业在国内市场中的市场份额占均小于15%。我国是疫苗生产第一大国,在庞大人口基数支持下,自2010年以来,我国的年批签发量维持在5亿至7亿瓶/支。国产疫苗批签发数量远高于进口疫苗,国产疫苗批签发占比稳定在95%左右。进口疫苗占比较少的原因主要是因为我国严格的疫苗监督管理体系和消费水平限制。

来源:灼识咨询报告,高禾投资研究中心

(五)发展趋势

随着疫苗企业研发投入加大和政策支持力度逐步加强,国产创新重磅疫苗陆 续上市,加之疫苗领域质量事故的影响,我国疫苗行业将在未来实现整合和集中, 逐步淘汰部分品种较少,生产体系相对落后的企业。具有较强创新研发实力的优 质疫苗公司未来将占据更多市场份额,行业集中度将呈现进一步集中的趋势。

随着中国疫苗监管体系顺利通过世界卫生组织认证,国家对疾病预防控制、疫苗接种在内的公共卫生服务投入不断加大,人民消费水平和接种意识的不断提高,老龄化加剧和接种人群的增加,国内疫苗行业市场容量也将不断扩大。

三、长期视角下的财务数据分析

根据智飞生物近年来的财务报告,我们将从财务视角下的成长能力、盈利能力和现金流、营运能力、偿债能力等方面对其整体财务状况进行深入分析解读。

(一)成长能力

2015-2019年,公司营业收入分别为7.13亿元、4.46亿元、13.43亿元、52.28亿元、105.87亿元。公司净利润也保持上升态势,2015-2019年,公司的净利润分别为1.97亿元、0.32亿元、4.32亿元、14.51亿元、23.66亿元。

2017年公司上市以来,营业收入与净利润均实现大幅增长。2020年第一季度,面对疫情冲击,公司仍保持增长态势,实现营业收入26.35亿元、净利润5.16亿元,成长能力卓越。

来源:Wind、高禾投资研究中心

(二)盈利能力

2017年以来,智飞生物的盈利状况保持快速增长态势。ROE从2016年的1.30%上升到2019年的40.78%。ROE的上升受到总资产周转率、销售净利率、权益乘数的共同拉动。

2015-2019年,智飞生物的总资产周转率分别为0.26、0.17、0.39、0.96、1.19,资产周转效率大幅提高。销售净利率2017年大幅增长带动ROE迅速提高,随后保持平稳状态,保持在20%以上。权益乘数稳步增长,2015-2019年分别为1.09、1.07、1.4、1.63、1.79。

2020年第一季度,公司ROE大幅下降为8.60%%,主要是由于疫情期间公司的资产周转率大幅下降为0.21,对整体盈利能力影响较小。

来源:Wind、高禾投资研究中心

(三)营运能力

我们将从总资产周转率、存货周转率、应收账款周转率等方面分析公司的营运能力。

近年来,智飞生物的总资产周转率呈现上升趋势,由2016年的0.17上升到2019年的1.19,资产周转效率大幅提高。公司的存货周转率和应收账款周转率与总资产周转率呈现出相同的变化趋势。2020年第一季度,总资产周转率、存货周转率、应收账款周转率均出现大幅下滑,分别为0.54、0.62、0.21。这主要受疫情影响,公司的资产周转速度出现大幅下滑。

来源:Wind、高禾投资研究中心

(四)偿债能力

通过对偿债能力的分析,可以考察企业持续经营的能力和风险,有助于对企业未来收益进行预测。企业的偿债能力主要包括偿还短期债务和长期债务的能力。

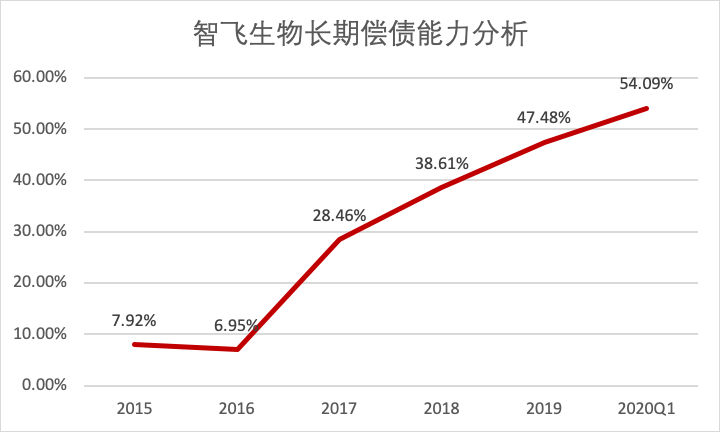

1.长期偿债能力

近年来,智飞生物资产负债率呈上升态势,由2015年7.92%上升到2019年47.48%。2020年第一季度,公司资产负债率达到54.09%,为历史最高水平,但扔处于适宜区间。

来源:Wind、高禾投资研究中心

2.短期偿债能力

近年来,智飞生物的流动比率和速动比率呈下降趋势,2015-2019年公司的流动比率分别为10.84、11.31、2.14、1.82、1.61,速动比率分别为9.98、10.28、1.55、1.12、1.12。公司短期偿债能力较强,但2020你啊第一季度公司短期现金流状况变差,流动比率和速动比率分别为1.48和0.97。

来源:Wind、高禾投资研究中心

(五)盈利质量

盈利质量方面,公司的现金销售比率与盈利现金比率均出现分化态势。2020年第一季度,公司的现金销售比率与盈利现金比率分别为49.20%和113.33%。

自由现金流方面,2018、2019年公司的自由现金流由负转正,实现大幅增长。2020年第一季度公司的自由现金流为-630.22百万,现金流短期承压。

来源:Wind,高禾投资研究中心

(六)可比公司对比

本文选用长春高新、康泰生物、复星医药这三家公司作为智飞生物的行业对标公司。通过对比,可以看到智飞生物的ROE远高于另外三家公司,这主要是因为公司的资产周转率较高,高于平均值。其次,智飞生物的盈利质量表现较好,现金销售比率、盈利现金比率与自由现金流指标均高于平均值。

来源:Wind,高禾投资研究中心

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国