热点栏目

热点栏目作者 | 财联社 黄君芝

财联社(上海,编辑 黄君芝)讯,新冠病毒大流行在全球范围内引发了前所未有的货币和财政扩张。为了支持为疫情重创的经济,全球央妈都几乎将资产负债表扩张到了空前的规模。然而,其中中国和美国两国形成了鲜明的对比:美联储的资产负债表从3月到5月扩张了近3万亿美元(相当于GDP的14%),但中国人民银行的资产负债表从1月到6月实际上收缩了近1万亿人民币,而上半年的货币政策支持相当于9万亿元人民币(相当于GDP的9%)。

这就引出了一系列的问题:为什么在最近的宽松周期中,中国央行的资产负债表没有扩张?中国央行的各种宽松措施对其资产负债表有何影响?中国央行的扩表空间还有多大?高盛(Goldman Sachs)在最新发表的报告中给出了答案。

在解答这一系列问题后,高盛总结称,如果全球经济再次下滑,尽管美联储必当全力以赴,但由于美元霸主地位岌岌可危,拯救世界的重任将再次取决于中国,就像2008/09年那样。

中国央行的资产负债表为何没有扩张?

由于新冠疫情在美国全面爆发,衰退风险一触即发。美联储不仅将政策利率降至零水平,还实施了“All in量化宽松(QE)”。在其资产负债表的资产侧增加了国债和MBS的购买,由负债侧的准备金“买单”(见图1)。这种模式类似于2008年全球金融危机期间的QE1,随后是2010年的QE2和2012年的QE3。

然而,中国人民银行的宽松机制却截然不同。与美国不同,中国一直在逐步从基于数量的货币政策框架过渡到基于价格的货币政策框架。当中国央行下调存款准备金率时,直接影响是将存款准备金转化为超额准备金,而不会对央行的资产负债表产生净影响。在银行将超额准备金转换为贷款之后,在乘数效应完成、部分贷款收益作为法定准备金回流之前,中国央行的资产负债表甚至可能收缩。政策执行方式的差异,即美联储的量化宽松和中国央行的降准,就是中国央行资产负债表在最近的宽松周期中没有像美联储一样大规模扩张的根本原因。

中国央行资产负债表的组成部分告诉我们什么?

为了进一步比较,高盛将目光转向了资产负债表的具体组成部分。央行资产负债表受季节性因素影响较大,因此首先对各组成部分进行了季节性调整。如下图所示,高盛得出了3个结论:

首先,尽管美联储资产负债表从2019年上半年到2020年上半年出现了大幅逆转,但今年中国央行资产和负债的变化却与去年相似。

其次,美联储资产负债表的净增长幅度较大,而中国央行资产负债表各组成部分的净变化很小。

第三,美联储资产负债表扩张的主要推动因素是准备金(负债方面)和其持有的美国国债(资产方面)双双上升。然而,就中国央行的资产负债表而言,情况更为复杂:对银行的债权适度增加,主要是受再贷款/再贴现计划的推动,而银行准备金下降逾1万亿元人民币,可能与下调存款准备金率有关。

中国央行今年放松了多少货币政策?

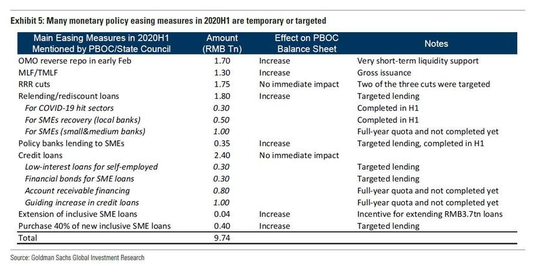

中国人民银行官员近期评论了央行支持实体经济的多种方式,并称在2020年上半年,非利率宽松货币政策累计达到9万亿元人民币(见下图),包括公开市场操作、MLF/TMLF、降准、再贷款和再贴现等。

高盛指出,中国央行在2020年上半年实施的货币政策宽松类型有三个特点值得注意。首先,一些政策工具是非常短期的流动性准备金(例如,2月初1.7万亿元人民币的公开市场操作OMO是7天和14天的逆回购)。其次,其中一些数据指的是贷款总额,而非净贷款额。第三,许多宽松措施本质上是有针对性的。这些资金专门用于受疫情严重打击的部门、在获取信贷方面面临最大挑战的小企业和个体经营者,而且是在疫情对经济影响最严重的时期。有鉴于此,这些宽松措施对中国央行资产负债表的综合影响并不是很大,且可能不会持续很长时间。

为什么中国的M2增幅没有美国那么大?

高盛再次强调了美国和中国在广义货币供应量(M2)扩张方面的差异。事实上,在美联储的宽松政策下,美国的M2增长大幅跳升:从2019年12月的同比增长6.7%,上升到2020年6月的同比增长22.9%。而相比之下,中国的M2增速则要温和得多:从2019年12月的同比增长8.7%,到2020年6月的同比增长11.1%。

高盛认为,这种差异背后有两个原因:

首先,如前所述,中国央行宽松政策的力度小于美联储。如果考虑到宽松措施的总量与净额、短期与长期的性质,这一力度将更小。

第二,这与两国央行的执行方式有关。在表6和表7中,高盛将M2增长的驱动因素分解为货币基础和货币乘数。在美国,由于新冠疫情的爆发和经济的持续低迷,货币乘数今年有所下降。M2增长的加速完全是由货币基础的急剧扩张推动的。相比之下,中国的货币乘数上升,货币基础几乎没有变化。

换言之,为了促进放贷并抗击自大萧条以来最严重的衰退,美联储必须大幅增加货币基础,而中国央行则可以诉诸更直接的工具,比如定向宽松和窗口指导,以增加银行贷款。这意味着,中国不需要像美国一样使M2大幅扩张,为经济提供支撑。

中国央行的政策空间还有多少?

以史为鉴,中国央行资产负债表占GDP的比重在2009年达到了65%的峰值。在目前相当于GDP的37%的水平上,如果以之前65%的峰值为上限,中国央行的资产负债表似乎还有扩大的空间。不过,高盛指出,中国央行资产负债表管理会被一些潜在因素所制约,其中包括通胀和资产价格考虑、金融杠杆担忧以及资本外流压力。

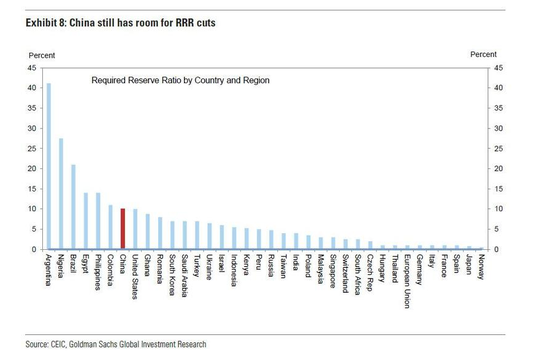

另一方面,除了少数考虑汇率因素的新兴市场国家,中国的存款准备金率相对于其他许多经济体仍处于较高水平,这意味着在必要时还有下调的空间。不过需要注意的是,存款准备金率在中国货币政策中的作用近年来一直在下降。2014年前,当贸易顺差导致外汇储备大幅上升时,该工具在吸收过剩流动性方面发挥了核心作用,但今年来,公开市场操作(OMO)和各种贷款工具在中国人民银行工具包中的作用正变得越来越重要。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国