原标题:【方证视点】客观看待7月金融数据,理性对待市场热点转化——0813

来源:伟哥论市

赵伟(金麒麟分析师)S1220511020009

核心观点

短线大盘技术上盘中还有回调压力,但收盘收复30日均线,则大盘短线有望出底部,短线再创新低的概率低,绕20日线及30日线震荡整理是大概率事件,能否立即重启升势,量能能否大幅释放是关键。

盘面分析

外有隔夜美纳指大跌影响,内有周二晚间公布的7月金融数据不及预期影响,周三大盘小幅低开后单边走低,午后逐步收复失地跌幅收窄。最终,大盘以下跌0.63%收盘,创业板下跌1.98%,两市总成交量较前一交易日减少约4.5%,这表明市场赚钱效应降低,加之高价股回落,场外资金观望情绪较浓,场内资金则加快调仓步伐,市场日内情绪波动幅度较大,市场信心有所不足。

量能有所减少,个股活跃度减少,分化有所加大,市场热点散乱,当日有57家个股涨停,有22家个股跌停,涨幅超过5%个股有170家,跌幅超过5%的个股有236家,个股跌多涨少,高价股及短线涨幅过高股继续补跌。当日涨幅居前的为交运、房地产、电子、银行等,表现较弱的为有色贵金属、疫苗概念、军工、建材等,午后中信建投再度异动拉升,券商板块回升带动了市场人气,大盘跌幅缩窄。量能有所减少,赚钱效应降低,亏钱效应仍存,市场热点匮乏,大盘大幅波动,是周三盘面主要特征。

技术面分析

从技术上看,周三大盘盘中大幅波动,从低开低走的盘中大幅调整,到午后收复当日大部分失地,大盘走出了“蹦极”走势,并呈价跌量缩态势。大盘K线组合为“单针探底”,盘中留下一个0.36个点的向下跳空缺口,20日线及30日线失而复得,价跌量缩的量价关系意味着短线市场杀跌动力减缓,但由于大盘下影线较长,加之日线MACD指标空头强化,短线大盘还有盘中调整压力,绕20日线及30日线反复是大概率事件。

分时图技术指标显示,由于30分钟SKD指标金叉,60分钟SKD指标即将金叉,短线大盘盘中还有冲高,但3327点附近有一定的技术压力,也将制约大盘反弹空间。

上证50价跌量缩,20日均线失而复得,30日均线反压,日K线构成长下影线,大盘盘中有反复,但周二与周三构成的K线组合形态,也预示着有较强的反弹要求。

创业板价跌量缩,盘中一度跌破2605点,形成破位运行,尽管收盘收在2605点之上,但破位已形成,箱体的技术形态被破坏,短线有反复,但下跌的趋势确立,反弹空间有限,5日线压力较大。

综合技术分析,我们认为,短线大盘技术上盘中还有回调压力,但收盘收复30日均线,则大盘短线有望探出底部,短线再创新低的概率低,绕20日线及30日线震荡整理是大概率事件,能否立即重启升势,量能能否大幅释放是关键。

基本面分析

近日备受市场关注的是7月金融数据,也是引发短线A股市场盘中大幅波动的原因之一。从公布的7月金融数据看,受7月新增信贷规模仅为6月的45%影响,当月社融规模环比回落近一半。新增信贷规模及新增存款萎缩也影响到M2,7月M2较6月减少0.4个百分点,远低于市场预期的11.2%水平,但7月M1却较6月大幅增加0.4个百分点,M1-M2负剪刀差环比大幅回落0.8,这表明企业经营现金流逐渐充沛,企业经营活力提升,做为股市的先行指标,也是7月A股市场走强的原因所在。

7月数据远低于市场预期,尤其是信贷市场萎缩超预期,验证了我们之前所提出的未来信贷市场扩张难续的观点。无论是从M2回落,M1回升,市场流动性充沛的角度看,还是5月以来住户部门中长期贷款规模居高难下,乃至7月人民币存款仅增803亿,同比少增5617亿,信贷派生能力减弱看,居民储蓄资金大搬家是不争的事实,也验证了我们今年4月以来有关储蓄资金判断。

4月以来,国内部分城市楼市价格不断震荡上行,A股市场走出震荡盘升走势,7月大盘更是走出大幅上涨走势,楼市与股市的上涨主要来自储蓄资金的大搬家,尤其是7月A股市场的大幅上涨,吸引着场外资金跑步入场,这从7月以来沪深两市成交总量大部分交易日保持在万亿以上就可窥见一斑,而7月恰是创业板注册制落地、新三板“精选层”发行的时间窗口,居民储蓄资金入市意在分享资本市场改革红利。

A股市场除了注册制改革吸引居民储蓄资金流入外,还有另外一个主要因素就是今年疫情引发全球经济衰退,也出现了短暂的“金融危机”,美联储推出无限量QE,通过大肆印钞票的方式向市场注入了大量流入性,全球各经济体央行也相继推出宽松的货币政策,美元大幅贬值,并形成溢出效应,也拖累了包括人民币在内的全球各经济货币贬值,尽管人民币兑美元汇率相对是升值的,但实质还是出现一定的贬值,这也是国内利率难以继续回落、货币政策难以再大幅释放的原因所在。

由于货币的贬值压力,居民存款意愿大幅下降,保值增值的意愿大幅提升,这就出现了疫后居民投资意愿加大现象,但经济的回落导致“投资荒”现象出现,居民投资基本只有两个方向,一个是股市,一个是楼市,这是6月楼市上涨,7月股市上涨的原因所在。如果居民资金继续流向楼市,那么楼市价格上涨导致泡沫化更加严重,与其居民流向楼市,还不如居民存款流向A股市场,毕竟A股市场还处于历史的底部区域。

当前,金融供给侧改革正在如火如荼展开,改革意在金融服务实体经济,实现经济稳增长促转型,A股市场又是金融供给侧改革引领者,注册制改革的大力推进将强化资本市场直接融资功能及资源配置功能,推动经济发展的动能转换,A股市场正在成为政策点的“蓄水池”,引导居民存款通过直接或间接方式向A股市场搬家,在有助于推动金融供给侧改革的同时,也将分享A股市场改革成果。

对于7月的金融数据,我们认为,可以从两个方面来看待,一个方面如我们之前所分析的那样,货币政策的边际继续收紧,信贷市场难扩张,市场存在流动性压力,资金利率将继续回升,“价涨量缩”的资金面状况成常态,市场流动性难充沛,将制约着A股市场中成长股股价上行空间;另一方面是信贷市场难扩张,却给了资本市场可腾挪的空间,资本市场地位大幅提升,资本市场作用将被充分发挥,全社会投资资金将以投资的方式流向A股市场,A股市场则会“水涨船高”,A股市场中长期行情基础不会因货币政策调节而动摇。

操作策略

昨大盘盘中一度大幅跳水,创业板更是盘中破位运行,尾盘在券商股盘中反弹拉动下,大盘收复部分当日失地,市场情绪得到一定程度缓解。由于短期内内外因素存在较大的不确定性,市场心态波动还难以趋稳,大盘盘中震荡还会加剧,短期内还不具备立即企稳回升收复失地并创新高的条件,市场步入以时间换空间的过程。从近期的市场盘口特征看,机构调仓步入尾声,这也是大盘盘中波动加剧的原因之一。

我们一直强调,没有新热点,就不会有新动能,依赖原有热点是难以推动大盘的,甚至会因高估值问题而引发大盘大幅调整风险,这一点从近期创业板走势中可见一斑。我们认为,市场热点有望阶段转向二线蓝筹股中,高估值题材股、前期涨幅过高股及高价股仍存在获利回吐压力,市场结构分化依旧。操作上,轻指数、重个股,继续把握市场新热点,继续回避获利丰厚股,逢低关注券商、电气设备、化工、环保、农业及底部形态较好二线蓝筹股,对于高位调整不充分股坚决回避。

择时模拟股票组合

图表1:2020模拟股票组合

代码

简称

前日收益

所属行业

000801

四川九洲

-2.32%

通信

002004

华邦健康

-2.57%

生物制剂

002157

正邦科技

-1.15%

畜牧业

002142

宁波银行

-0.12%

银行

600030

中信证券

-0.70%

券商

300596

利安隆

-0.32%

化学原材料

300035

中科电气

-1.83%

电气设备

600089

特变电工

-1.79%

电气设备

600879

航天电子

-3.51%

军工

数据来源:方正证券研究所 WIND资讯

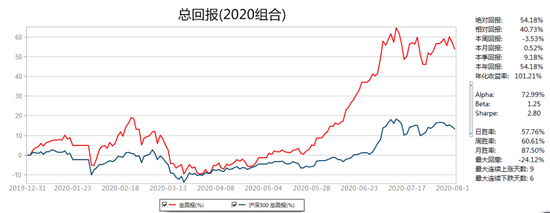

图表2:组合相对沪深300收益图

数据来源:方正证券研究所 WIND资讯

风险提示:本报告基于技术分析和近期重要市场信息做出的综合判断,不构成投资建议,市场可能发生异于预期的重大变化。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国