原标题:2020年7月外资持仓变动跟踪:北上资金流入放缓,持仓集中度小幅下降(国信策略)

来源:追寻价值之路

文:燕翔、许茹纯、朱成成

核心结论

7月份A股市场继续走强,但波动也显著加大,陆股通资金当月累计净流入103.9亿元,净流入态势有所放缓。从持股市值的板块分布上看,7月陆股通持股市值在主板、中小板和创业板均有提高,从持仓占比的变化角度来看,7月份主板占比继续减少,中小板和创业板持续加码。从外资定价权看,大多数行业陆股通持股市值占行业A股市值比例相比2020年6月底均有所提升。在行业配置上,消费和金融类依然是外资配置重点,其中食品饮料行业仍旧占据陆股通配置榜首。从行业持仓占比的变化角度看,7月份外资加仓非银金融、休闲服务、化工等行业,减仓银行、医药生物、家用电器等行业。集中度上看,7月份外资持仓的行业集中度、个股集中度纷纷下降。综合来看,我们认为一方面由于7月份A股市场大起大落,整体波动有所放大,导致外资流入态势有所放缓。但另一方面我们也看到由于当前国内经济的复苏进度领先于其他经济体,且相比于中国经济的发展潜力仍具备较高的投资性价比,因此7月份外资在整体趋势上依然维持持续流入的态势。展望后市,我们认为当前外资整体净流入的趋势并未改变,未来仍将持续。

具体来看,7月份外资持仓变化主要存在以下特征:

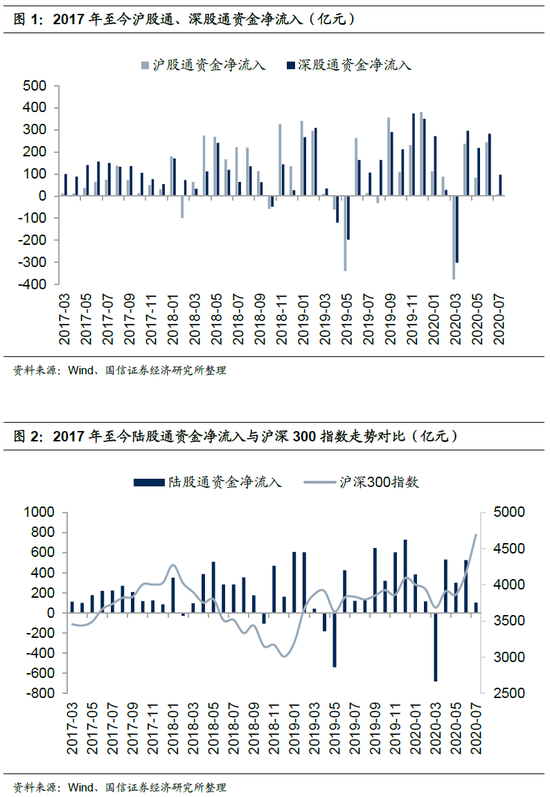

第一,7月沪股通和深股通继续维持净流入状态,但净流入态势有所放缓。陆股通当月累计净流入103.9亿元,其中沪股通当月累计小幅净流入7.0亿元,深股通当月累计净流入96.9亿元,相比上月均有所下降。

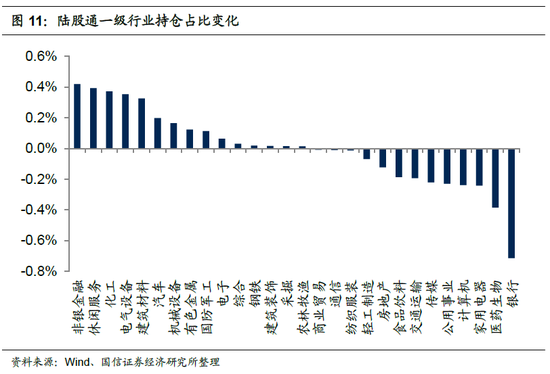

第二,中小创板块占比提升,非银、休闲服务行业加码。从持股市值的板块分布上看,7月陆股通持股市值在主板、中小板和创业板均有提高。从持仓占比的变化角度来看,主板占比继续减少,中小板和创业板持续加码。从行业持仓占比的变化角度看,7月份外资加仓非银金融、休闲服务、化工等行业,减仓银行、医药生物、家用电器等行业。。

第三,申万一级行业外资定价权大多上升。如果看外资定价权的变化情况,7月份大多数行业陆股通持股市值占行业A股市值比例相比6月底均有所提升。重仓行业中,综合行业中的陆股通占比提升了0.33个百分点,增幅最大;建筑材料、化工、汽车和通信行业中的陆股通占比增幅次之,分别提升0.26、0.17、0.17和0.15个百分点。

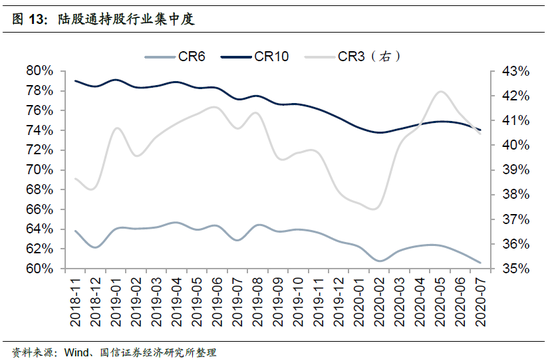

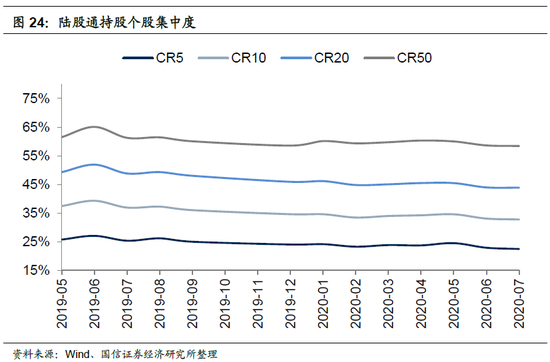

第四,行业集中度、个股集中度双双下降。行业集中度方面,CR3、CR6、CR10与上月相比继续下行。具体来看,截至7月31日,CR3、CR6、CR10分别为40.5%、60.6%、74.0%,较上月分别下降0.8、1.0、0.7个百分点。个股集中度方面,陆股通前五、前十、前二十、前五十个股集中度相比上月均有所下降。具体来看,7月份个股 CR5、CR10、CR20、CR50分别为22.5%、32.8%、43.9%、58.4%,较上月分别下降了0.4、0.3、0.2和0.1个百分点。

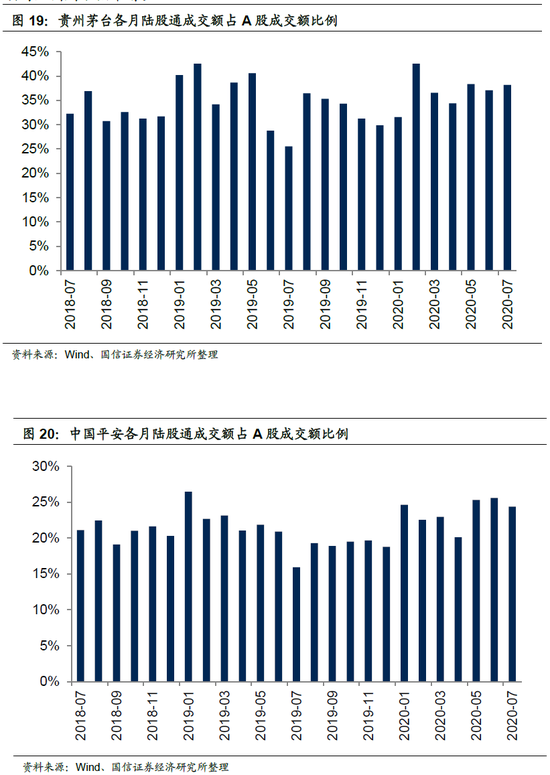

第五,陆股通资金前二十大重仓股持股市值普遍提高。个股方面,7月份陆股通前二十大重仓股持仓市值大多有所提高,从持股数量看,中国平安、立讯精密、上海机场等标的持股数量增速居前。

北上资金流动情况与持股规模

7月沪股通和深股通净流入态势有所放缓。截至7月31日,陆股通当月累计净流入103.9亿元,其中沪股通当月累计小幅净流入7.0亿元,深股通当月累计净流入96.9亿元,相比上月均有所下降。我们认为一方面由于7月份A股市场大起大落,整体波动有所放大,导致外资流入态势有所放缓。但另一方面我们也看到由于当前国内经济的复苏进度领先于其他经济体,且相比于中国经济的发展潜力仍具备较高的投资性价比,因此7月份外资在整体趋势上依然维持持续流入的态势。展望后市,我们认为当前外资整体净流入的趋势并未改变,未来仍将持续。

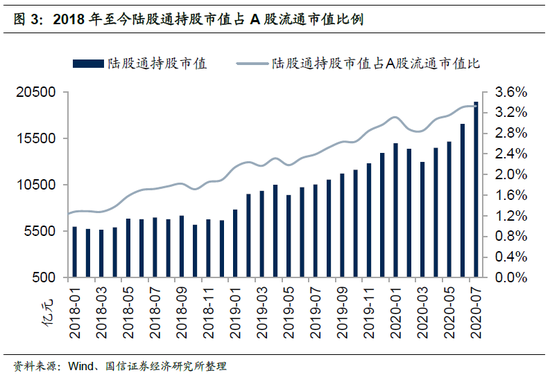

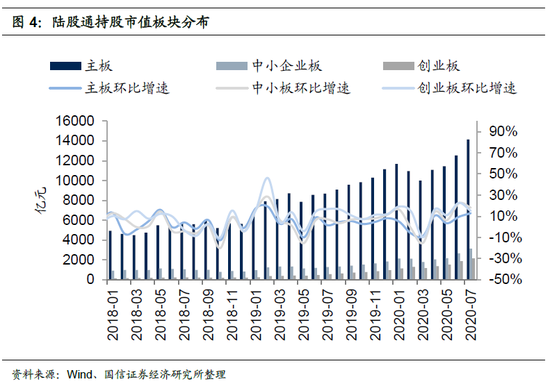

7月份陆股通持股市值占全部A股流通市值比例环比基本持平。外资投资A股主要有两个渠道,一是通过陆股通,二是通过QFII/RQFII。QFII/RQFII方面,外汇管理局于2019年9月10日宣告取消合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)投资额度限制。陆股通方面,截止7月31日,陆股通持股市值为19442亿元,相比上月提高2382亿元,占A股流通市值为3.3%,环比基本持平。

陆股通持股板块分析

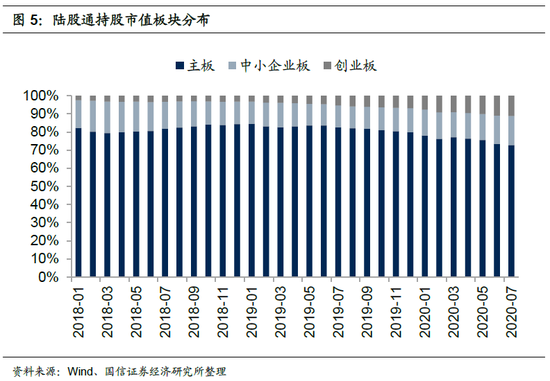

从持股市值的板块分布上看,7月陆股通持股市值在主板、中小板和创业板均有提高。不过相较于6月而言,各板块持股市值的环比增速小幅分化,其中主板持股市值环比增速有所上升,而中小板和创业板增速小幅回落。具体而言,截至7月31日,主板持股市值为 14147亿元,环比上升12.9%。中小企业板持股市值为 3142亿元,环比上升18.2%。创业板持股市值 2154亿元,环比上升15.2%。

从持仓占比的变化角度来看,7月份主板占比继续减少,中小板和创业板持续加码。具体而言,截至7月31日,陆股通持股总市值中,主板持股市值占72.8%,较上月小幅下降0.7%;中小企业板持股市值占16.2%,较上月增加0.6%;创业板持股市值占11.1%,较上月小幅增加0.9%。

陆股通持股行业分析

从持股市值占A股行业市值比看外资定价权

一级行业定价权

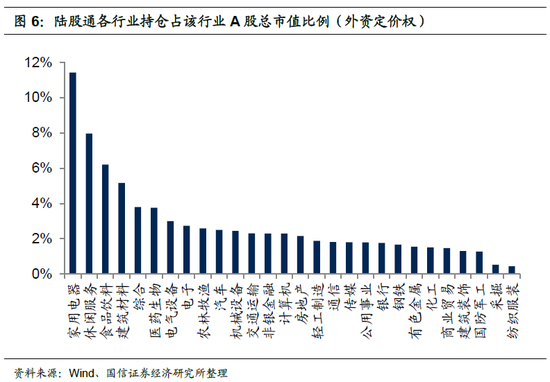

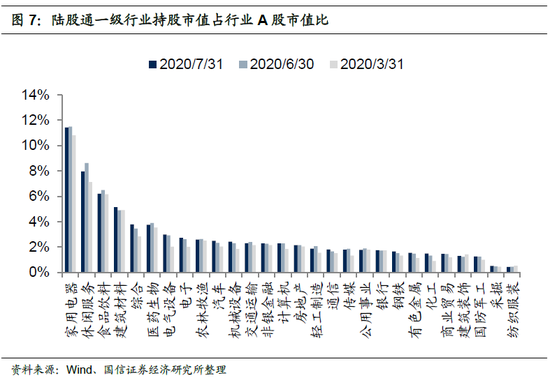

从陆股通持股市值(一级行业)占A股行业市值比来看,虽然相比上月家用电器行业持股比例微幅下降,但7月份家电行业陆股通持股市值占行业A股总市值的比例依然最高。陆股通一级行业持股市值占行业A股市值比例排名前5的行业依次为家用电器、休闲服务、食品饮料、建筑材料和综合,占比分别为11.4%、8.0%、6.2%、5.2%、3.8%。也就是说,外资对于大消费类板块仍具有很高的定价权。此外除了大消费板块,建筑材料、医药也是外资占比较大的行业。

如果看外资定价权的变化情况,7月份大多数行业陆股通持股市值占行业A股市值比例相比2020年6月底均有所提升。重仓行业中,综合行业中的陆股通占比提升了0.33个百分点,增幅最大;建筑材料、化工、汽车和通信行业中的陆股通占比分别提升0.26、0.17、0.17和0.15个百分点。而休闲服务和食品饮料、轻工制造三个行业的陆股通占比则分别下降0.67、0.29、0.19个百分点,降幅居前。

与2020年3月底相比,电气设备和综合两个行业陆股通持股市值占行业A股市值比例的提升最为明显。重仓行业中,电气设备行业中的陆股通占比提升了约0.96个百分点,增幅最大;综合和休闲服务行业中的陆股通占比分别提升了0.95、0.83个百分点,提升幅度次之;而建筑装饰和纺织服装行业的陆股通占比则分别下降0.13和0.10个百分点,降幅居前。

二级行业定价权

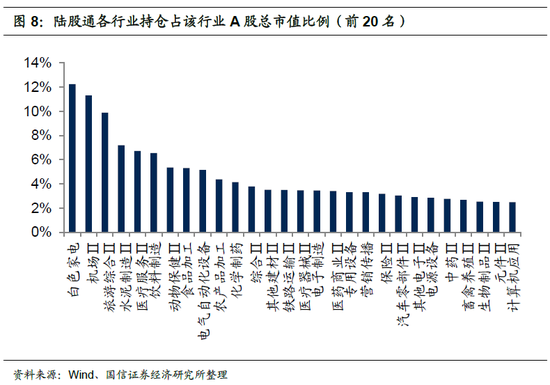

从二级行业来看,家用电器和休闲服务等细分行业中,陆股通持股市值占行业A股总市值比例较高。截至7月31日,二级行业中,陆股通定价权排名前五的分别是白色家电、旅游综合Ⅱ、机场Ⅱ、水泥制造和医疗服务Ⅱ行业,占比分别为12.2%、11.3%、9.9%、7.2%和6.7%;陆股通定价权排名靠后的五个行业分别是餐饮Ⅱ、农业综合Ⅱ、渔业、其他轻工制造Ⅱ和公交行业。

与上个月(2020年6月底)相比,二级细分行业中陆股通持股市值占行业A股总市值比例提升略多,其中专业零售、机场和水泥制造二级行业占比提升最多。具体来看,专业零售、机场、水泥制造、其他休闲服务和其他电子占比分别上升0.61%、0.60%、0.50%、0.50%和0.46%;而动物保健、旅游综合、景点、铁路运输和饮料制造行业的陆股通持股市值占比分别下滑1.77%、1.44%、0.73%、0.57%和0.44%。

从各行业持仓占比看外资行业配置

一级行业配置

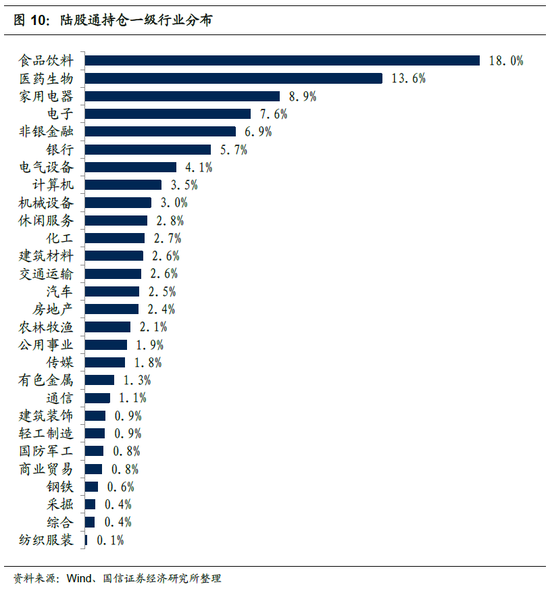

在一级行业配置上,外资相对偏好于配置大消费和金融行业,7月份食品饮料行业仍旧占据陆股通持仓榜首。大消费和金融行业一直是外资重点投资的领域,陆股通持股市值最高的前五大行业是食品饮料、医药生物、家用电器、电子、非银金融,其中食品饮料行业持仓占比为18.0%,超第二名医药生物(13.6%)4.4个百分点。外资的行业配置相对集中,前五大重仓行业合计占比54.9%,占投资总额的近六成比重。而纺织服装行业持股比例仅为0.1%,采掘和钢铁行业同样仅为0.4%和0.6%,在所有行业中配置比例相对靠后。

从持仓占比的变化角度看,7月份外资加仓非银金融、休闲服务、化工和电气设备等行业,减仓银行、医药生物、家用电器和计算机等行业。从持仓占比的变化角度来看,外资对于非银金融、休闲服务、化工和电气设备等行业进行了加仓,分别增加0.42、0.39、0.37和0.35个百分点;对于银行、医药生物、家用电器和计算机等行业进行了减仓,分别减少0.71、0.38、0.24和0.24个百分点。

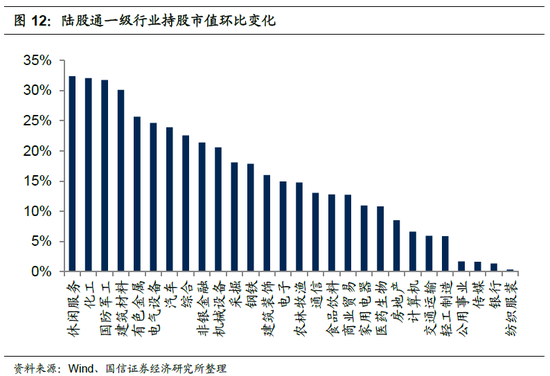

从持股市值的变化角度看,7月一级行业陆股通持股市值集体上升,其中休闲服务、化工和国防军工等行业陆股通持股市值环比提升幅度靠前。具体来看,排名前三的休闲服务、化工、国防军工行业的持股市值环比增幅分别为32.4%、32.1%、31.8%。而纺织服装、银行、传媒行业陆股通持股市值环比增幅相对较小,分别为0.3%、1.3%和1.6%。

行业集中度方面,与上月相比有所提升,7月份CR3、CR6、CR10继续下行。具体来看,截至7月31日,CR3、CR6、CR10分别为40.5%、60.6%、74.0%,CR3、CR6、CR10较上月分别下降0.8、1.0、0.7个百分点。

二级行业配置

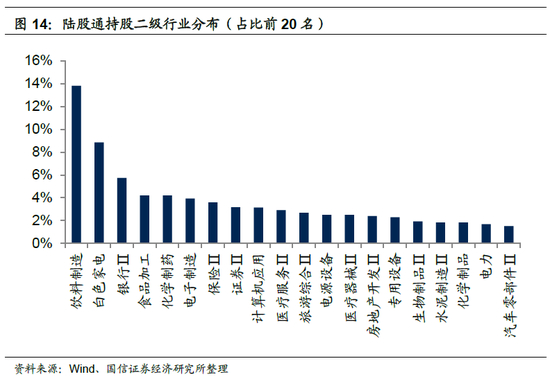

在二级行业配置上,7月份陆股通持股市值最高的前五大行业是饮料制造、白色家电、银行Ⅱ、食品加工和化学制药行业,仍属大消费和金融类的细分行业。持股比例分别为13.8%、8.9%、5.7%、4.2%和4.2%。

从持仓占比的变化角度看,7月份申万104个二级细分行业中陆股通持仓占比下滑居多,其中电子制造与旅游综合Ⅱ行业加仓幅度较大,而银行Ⅱ、白色家电和饮料制造行业大幅减仓。持仓占比增幅最大的前五个行业分别为电子制造、旅游综合Ⅱ、互联网传媒、电源设备、化学制药。环比增幅分别为0.8、0.5、0.5、0.4和0.4个百分点。持仓占比下降幅度最大的五个行业分别为银行Ⅱ、白色家电、饮料制造、水泥制造Ⅱ和保险Ⅱ,分别下降1.1、0.9、0.8、0.3和0.3个百分点。

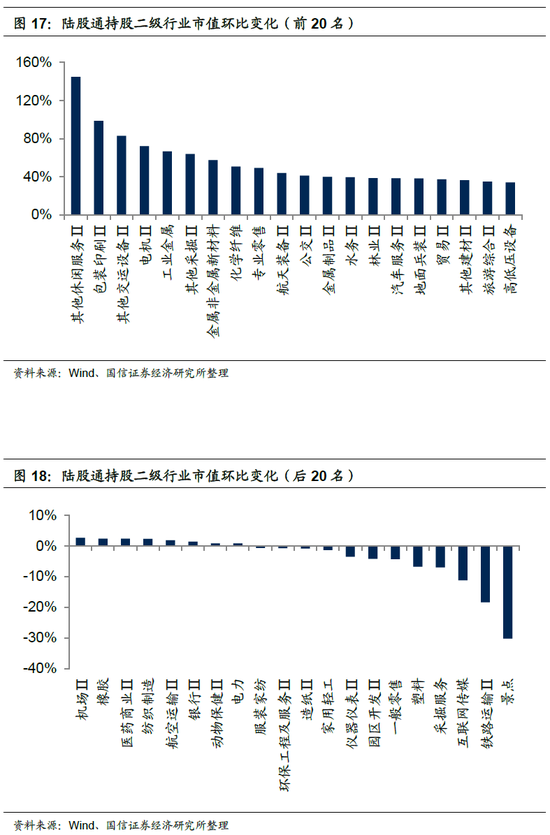

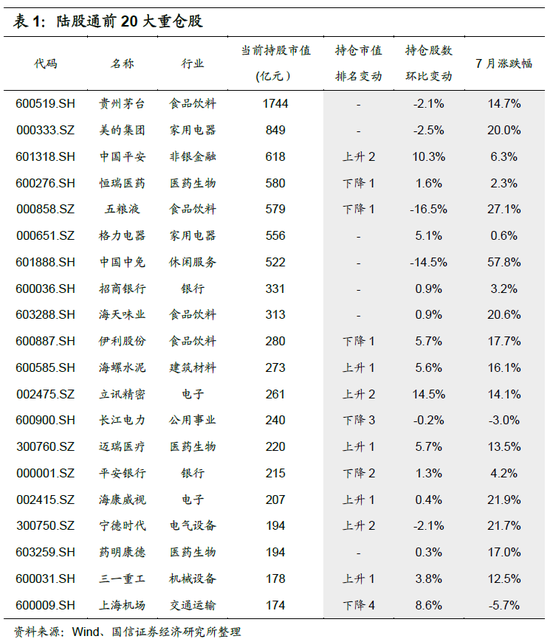

从持股市值的环比变化角度看,7月份申万二级行业中陆股通持股市值环比上升居多,其中其他休闲服务、包装印刷等行业持股市值增幅居前。具体看,市值环比增幅最大的前五个行业分别是其他休闲服务、包装印刷、其他交运设备、电机和工业金属,环比增幅分别为145%、99%、83%、72%、67%。景点、铁路运输、互联网传媒、采掘服务和塑料等行业持股市值环比降幅居前,7月份持股市值环比分别下降30%、18%、11%、7%和7%。

陆股通重仓股

个股方面,7月份陆股通前二十大重仓股持仓市值大多有所提高,其中贵州茅台持仓市值依然稳居首位。陆股通当前持仓市值前20名股票分别是贵州茅台(1744亿元)、美的集团(849亿元)、恒瑞医药(580亿元)、五粮液(579亿元)、中国平安(618亿元)、格力电器(556亿元)、中国中免(522亿元)、招商银行(331亿元)、海天味业(313亿元)、长江电力(240亿元)、伊利股份(280亿元)、海螺水泥(273亿元)、平安银行(215亿元)、立讯精密(261亿元)、迈瑞医疗(220亿元)、上海机场(174亿元)、海康威视(207亿元)、药明康德(194亿元)、宁德时代(194亿元)、三一重工(178亿元)。7只股票持仓市值排名环比上升,6只股票持仓市值排名环比下降,7只股票行业排名未发生变动。

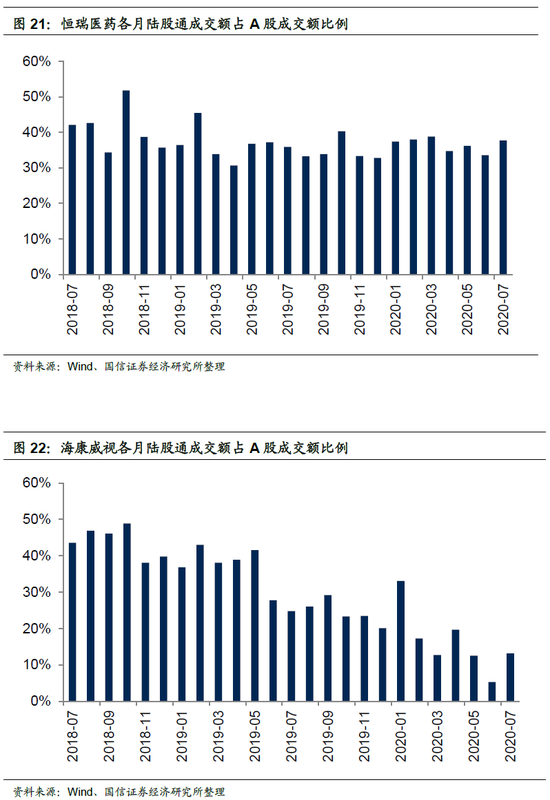

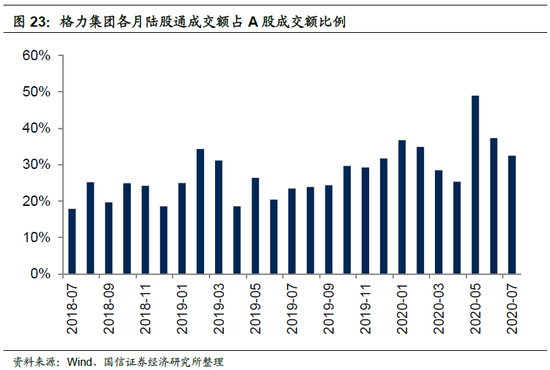

前20大重仓股中,贵州茅台、中国平安、美的集团、恒瑞医药、格力电器等股票近年来一直交易活跃。本月,贵州茅台、恒瑞医药、海康威视陆股通成交额占A股成交额的比例大幅提升;中国平安、格力集团陆股通成交额占A股成交额的比例则小幅下滑。

个股集中度方面,7月份陆股通前五、前十、前二十、前五十个股集中度相比上月纷纷下降。具体来看,7月份个股 CR5、CR10、CR20、CR50分别为22.5%、32.8%、43.9%、58.4%,较上月分别下降了0.4、0.3、0.2和0.1个百分点。

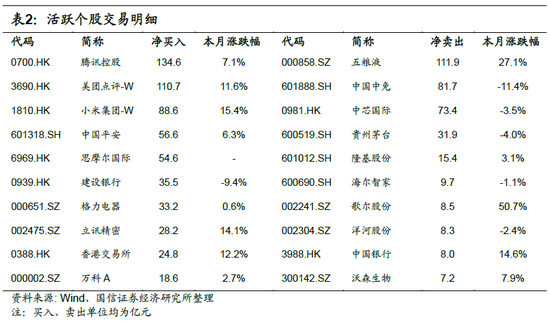

截至7月31日,当月前10大活跃个股中,腾讯控股净买入额最高,净买入达134.6亿元,五粮液净卖出额最高,净卖出额达111.9亿元。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国