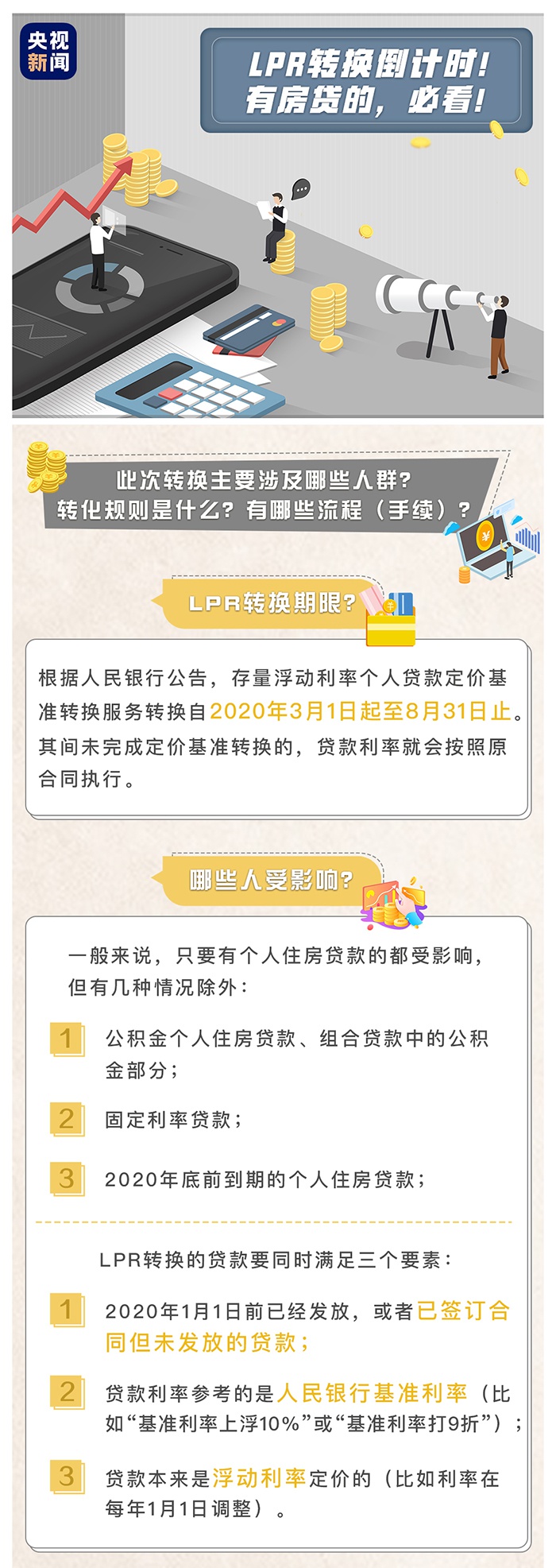

LPR转换倒计时!有房贷的,必看!

工商银行、建设银行、农业银行、中国银行和邮储银行12日均发布公告,表示将于2020年8月25日起,对符合转换条件但尚未办理转换的存量浮动利率个人住房贷款定价基准批量转换为LPR。个别银行统一转换工作最早自8月14日就将开始。

根据央行规定

房贷利率转换窗口将在8月底关闭

LPR转换倒计时!

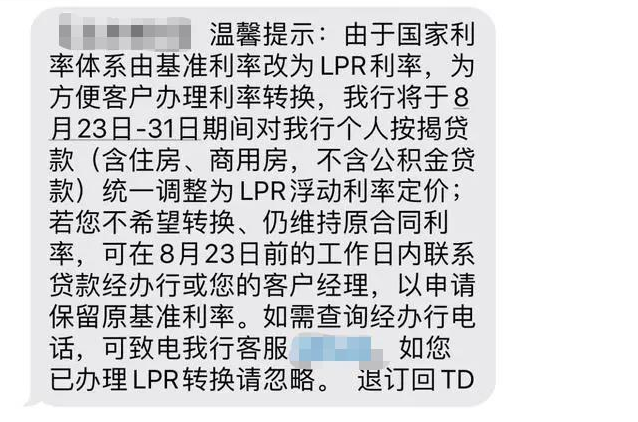

不少网友都表示收到了银行的短信通知

到了做决定的时候

LPR是什么?

该不该转?

看完这些,深入了解后再做决定!

0 1

LPR科普时间到!

什么是定价基准?

固定利率是由国家规定,在一定时期内不受社会平均利润率和资金供求变化所影响的一种利息率。不随未来LPR的调整而变动,一直保持这个贷款利率,直到还清贷款为止。

什么是LPR?

根据中国银行官方定义,LPR是由具有代表性的报价行,以公开市场操作利率加点形成的方式报价,由人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率。

自2019年8月20日起,每月20日(遇节假日顺延)9:30公布。

简单翻译一下就是:

固定利率是定死,以后一直按这个利率还钱

LPR利率是上下浮动的,以后可能高可能低

02

LPR怎么计算?

既然LPR是上下浮动的

那么个人房贷利率该如何计算?

看完就明了!

首先,请记住这个简单的公式:

个人房贷利率=浮动LPR+n%

第一步:确定点差(n%)

n%=原房贷-LPR

n%在合同剩余期限内固定不变,不同人的n%也有所不同。

根据人民银行公告,个人住房贷款在定价基准转换的时点,贷款实际执行利率保持不变,统一参考2019年12月20日发布的LPR,根据现在的利率水平计算点差(n%)。

【例】

2019年12月公布的LPR是4.8%;

假设原房贷利率是5.39%,则n%=5.39%-4.8%=0.59%;

假设原房贷利率是4.41%,则n%=4.41%-4.8%=-0.39%;

可见,点差(n%)是可正可负的。

第二步:计算房贷利率

个人房贷利率=浮动LPR+n%

【例】

假设2020年8月的LPR为4.9%。

原房贷利率5.39%,则如今的房贷利率=4.9%+0.59%=5.49%。

原房贷利率是4.41%,则如今的房贷利率=4.9%-0.39%=4.51%。

另外需注意,公布的LPR有1年期和5年期以上两种期限,参考LPR利率要根据原来合同的贷款期限。

其中,贷款期限是原合同的贷款期限,而不是剩余期限。

假如你的贷款期限是15年,已经还了11年贷款,仅剩4年,但你还是需要参照5年期以上的LPR。

话不多说

做题测一测!

【题目】李华于2015年买房,办理贷款30年,5.5%利率,2019年12月基准利率为4.8%,2020年4月20日的基准利率为:4.65%;假设,2020年4月小明选择将房贷利率转换为LPR,重定价日选择为贷款放款日(5月10日)。

请问,李华转换以后的房贷利率是多少?

点击下方空白区域查看答案

▼

答:

(1)转换完成后至5月10日的贷款利率:5.5%。

(2)加(减)点数值:5.5%-4.8%(人民银行公布2019.12.20的LPR锚点利率)=0.7%

(3)小明2020年5月10日至2021年5月9日的贷款利率为:4.65%+0.7%=5.35%;2021年5月10日及以后的贷款利率为:当期LPR(浮动)+0.7%(固定)。

(4)重新定价日一般为次年1月1日或贷款放款日对应的每年对月对日。

怎么样,答对了吗?

没有?返回去再学一遍!

LPR知多少

03

了解了计算方式后

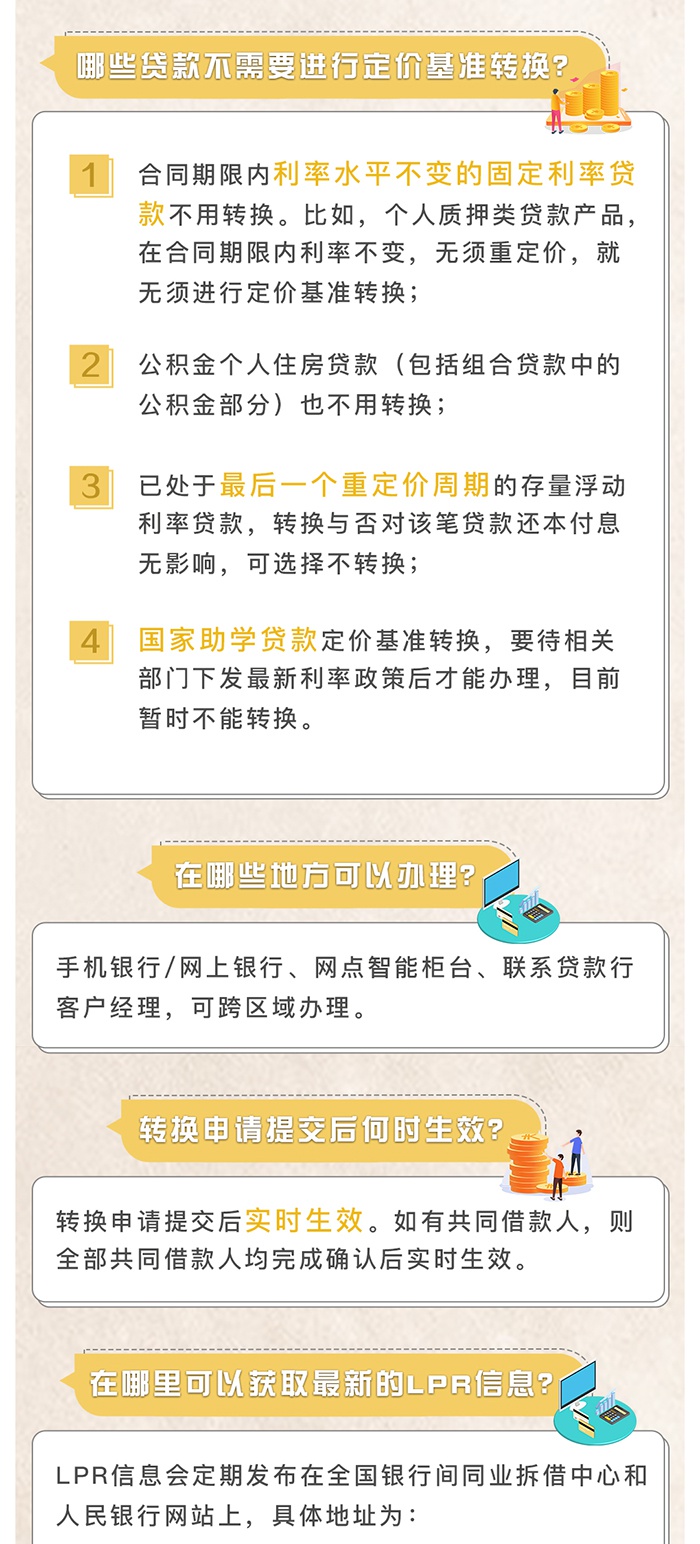

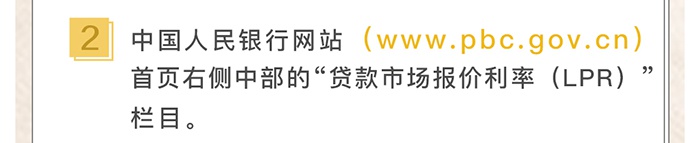

LPR转换主要涉及哪些人群?

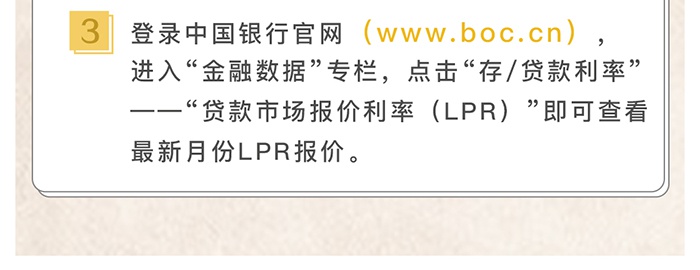

如何转换?在哪办理?

这些你也要知道

戳图了解一下!

04

LPR浮动利率or固定利率?

还有不到20天的时间

再不决定银行就替你安排了!

下面两个选择该怎么选?

A

选择固定利率

B

选择浮动利率

(LPR)

如果选择A选项——

以后的房贷利率,都保持现有的利率不变,一直执行到合同到期结束。

其优势在于,计算方便,包括还款总额以及每个月还本付息的金额都是固定的,同时,不会受未来外界因素影响发生比较大的变化;

其劣势在于,如果整体利率环境下跌,固定利率还款还是会维持相对比较高的利率。

LPR

如果选择B选项——

以后的房贷利率就会随市场利率变化,随着外部经济环境浮动。LPR贷款市场报价利率,每月公布一次。

在重新定价日,若最新的LPR较上次定价日降低,那么你就可以享受降息优惠;

反之,利息就会增加。

LPR

无论是何种转换方式,转换后的房贷利率不得低于原有的利率水平,除非LPR下降。

大家可以结合自己的性格和对经济走势的预期理性选择是否转换LPR:

偏向稳定、不喜欢变化,选择固定利率,不失为一种好方法。

对市场变化有信心,预期未来LPR下行几率较大的朋友,可以转换为LPR。

关乎“ 钱袋子”你想问的都在这

05

关于LPR

小编还整理了这些大家最关心的问题

一起来看看吧!

点差值会因申请时间不同而不一样吗?

不会。根据人民银行公告,存量商业性个人住房贷款在定价基准转换的时点,贷款实际执行利率保持不变,统一参考2019年12月20日发布的LPR值,根据您现在的利率水平计算加点值。因此,对同一笔房贷,在3-8月之间任意时点转换,加点数值一样。

现在LPR降低 是否现在转换就能享受好处?

不会。您的利率要到重定价日才会调整,重定价日一般是每年1月1日或贷款发放日在每年的对月对日。

银行会不会故意提高LPR报价?

不会。LPR报价机制已尽可能保证报价行真实报价,使公布的LPR具有公允性。18家LPR报价行都是同类型银行中具有较强影响力、公信力和定价能力的银行,且需要根据本行对最优质客户的贷款利率报价,也就是说,报价行的报价都是有真实交易作为支撑的。同时,人民银行和利率定价自律机制对各报价行的报价行为进行严格监督,定期考核评估其报价质量,并根据考核情况对报价行进行优胜劣汰。

转换后 能转回原来的基准利率定价方式吗?

如果对批量转换结果有异议,可在2020年12月31日前通过手机银行转回原来的基准利率定价方式。

贷款逾期了 还能 转为LPR吗?

如您的贷款当前处于逾期状态,需要首先偿还逾期部分本息,贷款状态转为正常后才可以进行批量转换。

小编就介绍到这

具体详情还需咨询贷款银行

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国