积极对冲已有效,提效需货币协同——2020年上半年中国财政政策执行情况报告解读

固收联席首席 中信建投证券研究

摘要

近日,财政部与央行分别发布了《2020年上半年中国财政政策执行情况报告》与《2020年二季度货币政策执行报告》。此次是财政部首次公布财政政策执行报告。

一、明确积极信号,做好四个对冲

报告指出今年积极的财政政策措施,概括起来主要是发出一个“信号”,做好四个“对冲”。一个“信号”是指适当提高赤字率,明确发出积极信号,将财政赤字率从2.8%提高至3.6%以上,赤字规模比2019年增加1万亿,达到3.76万亿,稳定并提振市场信心。四个“对冲”则分别从政府债券发行、减税降费、转移支付、预算平衡四个角度阐明了积极财政实施的具体方向:

二、经济展望乐观,政策恐难加码

报告指出中国在全球范围内率先控制住了疫情,率先实现了全面复工复产,上半年国内经济先降后升、稳步复苏,二季度以来经济运行逐月好转,主要指标恢复性增长,积极因素明显增多,就业民生保障有力,市场预期持续向好,社会发展大局稳定。报告表述对我国经济增长展望较为乐观,预计目前经济运行情况下,下半年财政政策继续加码的可能性很低,工作着力点或在充分发挥挖掘现有政策效力上。

三、六稳六保核心,提质增效关键

对财政政策的展望部分,指出要扎实做好“六稳”工作,全面落实“六保”任务,稳住经济基本盘,财政政策要更加积极有为、注重实效,保障重大项目建设资金,注重质量和效益。具体提了六个方面:1、千方百计稳定和扩大就业;2、聚焦打赢脱贫攻坚战,持续改善民生;3、落实落细减税降费政策,支持市场主体纾困发展;4、多措并举保粮食能源安全;5、以创新发展和产业升级保产业链供应链稳定;6、兜牢“三保”底线,保基层正常运转。

四、利率债将放量,货币财政协同

预计8-10月,一般国债、地方政府一般债及专项债合计月均发行预计在14600亿元水平;11-12月,一般国债及地方政府一般债合计月均发行预计在9600亿元水平。对比1-7月国债及地方债合计月均1万亿的发行水平,8-10月的供给压力明显增大。年内央行货币政策最为宽松的时刻或已过去,但央行在《二季度货币政策执行报告》中亦指出要加强与财政部门有机协同,促进政府债券顺利发行,预计央行将会提供合理流动性予以对冲。

下半年财政工作的展望整体基调可概括为稳中求进、兜牢底线、提质增效,其中“六稳”与“六保”工作是核心,需重点关注就业情况。未来政策继续加码的概率较小,更多的在于结构性的调整。但至年末尤其三季度,利率债供给压力仍然偏大,需要货币政策积极协同。

正文

近日,财政部与央行分别发布了《2020年上半年中国财政政策执行情况报告》与《2020年二季度货币政策执行报告》。此次是财政部首次公布财政政策执行报告。报告一共包括十二点,由综述、财政政策执行情况、财政政策展望三个部分构成。

一、明确积极信号,做好四个对冲

报告指出今年积极的财政政策措施,概括起来主要是发出一个“信号”,做好四个“对冲”。一个“信号”是指适当提高赤字率,明确发出积极信号,将财政赤字率从2.8%提高至3.6%以上,赤字规模比2019年增加1万亿,达到3.76万亿,稳定并提振市场信心。四个“对冲”则分别从政府债券发行、减税降费、转移支付、预算平衡四个角度阐明了积极财政实施的具体方向:

1、适度增发政府债券,对冲经济下行压力。

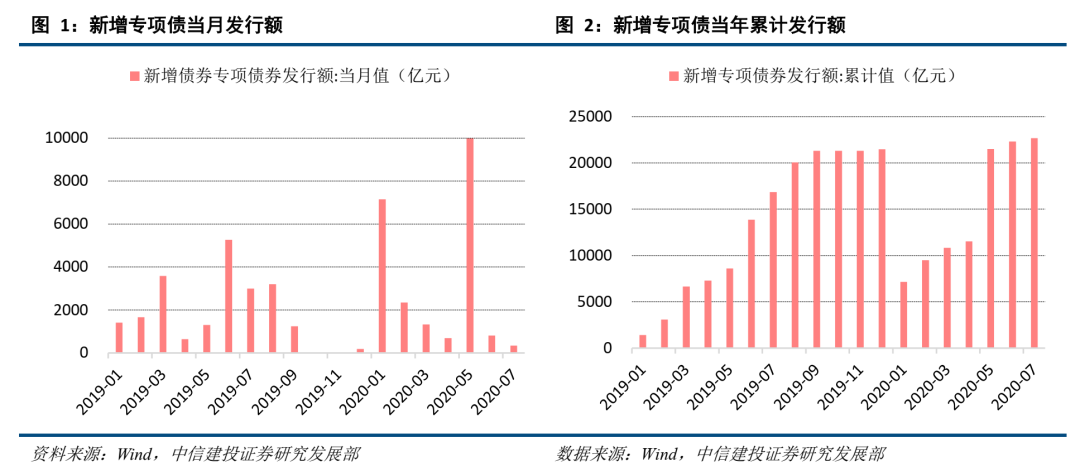

适度加大政府债券发行力度,增加政府投资。安排地方政府专项债券3.75万亿元,比2019年增加1.6万亿元。同时发行1万亿元抗疫特别国债。截至7月31日,1万亿抗疫特别国债已经全部完成发行;今年新增地方政府专项债已发行22661亿元,完成全年计划(37500亿元)的60.4%,并力争在10月底前发行完毕;地方政府一般债发行12902亿元;一般国债发行28859亿元。

2、加大减税降费力度,对冲企业经营困难。

上半年累计减费降税1.5万亿元,预计全年为市场主体新增减负超过2.5万亿元。同时强调严禁征收“过头税费”、违规揽税收费和虚增收入,不能因为财政收支矛盾而增加企业负担。

3、加大转移支付力度,对冲基层三保压力。

2020年受疫情影响,财政收支矛盾更为突出,基层“三保”面临较大压力。报告明确提出支持地方尤其是困难地区正常运转,新增加的财政赤字和抗疫特别国债资金全部安排给地方,并加快直达资金预算下达。财政部将支持基层“三保”作为今年预算安排的重中之重,采取力度空前的举措,着力提高基层“三保”能力。

在具体操作上,中央加强了对基层的财力支持。一是加大对地方的转移支付力度,中央对地方转移支付增长12.8%,其中一般性转移支付(不含共同财政事权转移支付)增长7.5%,高出中央本级支出7.7个百分点,重点向革命老区、民族地区、边疆地区、贫困地区及受疫情影响较大的地区倾斜,支持地方尤其是困难地区正常运转;二是建立特殊转移支付机制,按照“中央切块、省级细化、备案同意、快速直达”的原则,立即下达抗疫特别国债资金,督促省级财政部门抓紧细化分配方案,确保资金迅速直达基层。

4、着力加强预算平衡,对冲疫情减收影响。

坚持政府过紧日子,大力压减非急需非刚性支出,切实保障基本民生支出和重点领域支出。加强预算平衡和政府债务管理,增强财政可持续性,牢牢守住风险底线。

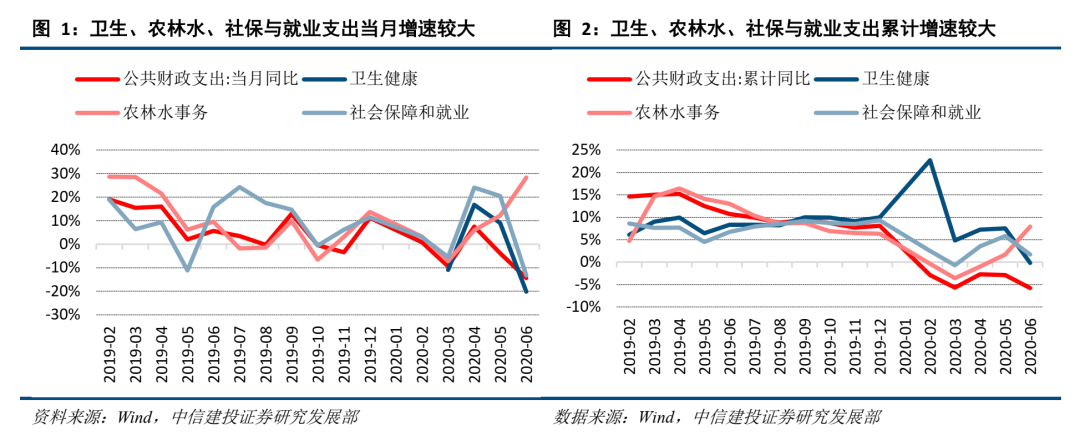

报告指出1-6月中央一般公共预算本级支出下降3.2%,地方一般公共预算支出下降6.2%。受疫情影响,部分项目支出进度比去年同期放缓。但脱贫攻坚、基本民生等重点领域支出,继续得到有力保障。社会保障和就业支出增长1.7%;卫生健康支出中与疫情防控直接相关的公共卫生支出增长67.8%;农林水支出增长7.9%,其中扶贫支出增长18.3%;住房保障支出增长8.3%。

这显示一般财政支出在结构上更加偏向抗疫与民生保障相关事项,体现了“财政政策要更加积极有为,做好‘六稳’工作、落实‘六保’任务”的总体要求。

在地方债务治理方面,报告重申要坚持专项债券必须用于有一定收益的公益性项目,融资规模与项目收益相平衡,严禁将新增专项债券资金用于置换存量债务、用于经常性支出等。要落实地方属地管理责任,省级政府负总责,省以下地方各级政府各负其责,督促地方政府履行偿债责任,从严整治地方举债乱象,终身问责、倒查责任。

二、经济展望乐观,政策恐难加码

报告指出中国在全球范围内率先控制住了疫情,率先实现了全面复工复产,上半年国内经济先降后升、稳步复苏,二季度以来经济运行逐月好转,主要指标恢复性增长,积极因素明显增多,就业民生保障有力,市场预期持续向好,社会发展大局稳定。同日央行发布的《货币政策执行报告》也指出目前我国疫情防控和经济恢复都走在世界前列,经济已由第一季度疫情带来的“供需冲击”演进为第二季度的“供给快速恢复、需求逐步改善”,市场预期总体稳定,下半年经济增速有望回到潜在增长水平;对宏观定调亦从逆周期转向跨周期。

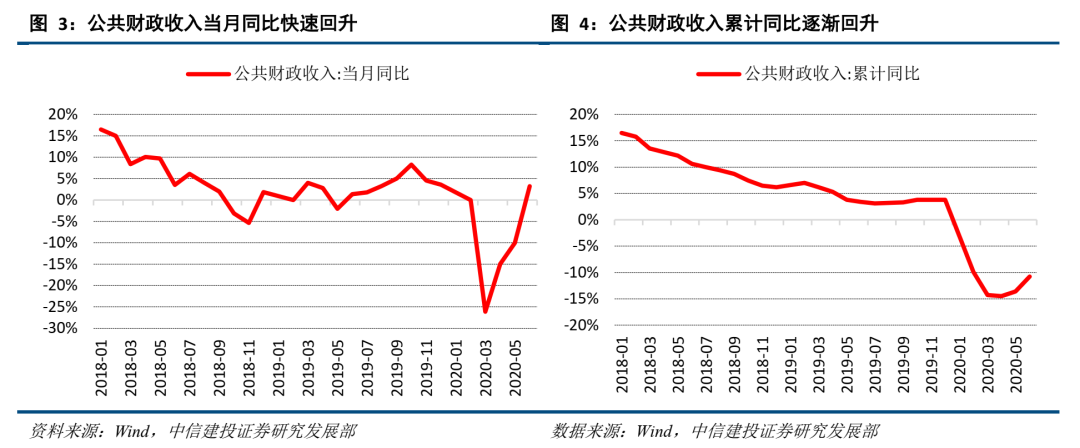

从税收情况来看,报告指出从4月起,收入累计降幅逐月收窄,呈现持续向好态势;6月份,全国一般公共预算收入同比增长3.2%。增幅由负转正,年内首次实现月度正增长。报告表述对我国经济增长展望较为乐观,我们认为目前经济运行情况下,下半年财政政策继续加码的可能性很低,工作着力点或在充分发挥挖掘现有政策效力上。

三、六稳六保核心,提质增效关键

对未来财政政策的展望部分,指出要扎实做好“六稳”工作,全面落实“六保”任务,稳住经济基本盘,财政政策要更加积极有为、注重实效,保障重大项目建设资金,注重质量和效益。具体提出了六个方面:

1、千方百计稳定和扩大就业

提到用好用足抗疫特别国债和地方政府专项债券,重点支持带动就业能力强的补短板项目,开发更多就业岗位。具体通过进一步拓展就业资金保障,多渠道促进就业创业,突出做好高校毕业生、农民工等重点群体就业工作,以及保障失业人员基本生活四个方面来实现稳定和扩大就业。

2、聚焦打赢脱贫攻坚战,持续改善民生

坚守现行脱贫攻坚目标标准,持续强化财政投入保障,针对补缺口、补短板、补漏洞工作细化财力需求并做好资金保障,切实做到不因财力保障不到位而影响脱贫攻坚工作。同时,大力支持污染防治、教育、关键核心技术攻关、健康中国战略、养老等其他重点领域,为全面建成小康社会提供有力保障。

3、落实落细减税降费政策,支持市场主体纾困发展

围绕保住亿万市场主体这一目标,巩固和拓展去年实施更大规模减税降费的成效,不折不扣落实好今年新出台的各项减税降费政策措施。严禁征收“过头税费”、违规揽税收费和虚增收入,不能因为财政收支矛盾大而乱收费增加企业负担。

4、多措并举保粮食能源安全

稳定粮食播种面积和产量,强化耕地保护与农田水利建设,深化粮食收储制度改革,支持保障国内粮食供应和市场稳定。支持可再生能源健康发展,促进能源结构调整,建立和完善能源安全储备制度。降低企业用电用气成本,阶段性降低非居民用气价格。

5、以创新发展和产业升级保产业链供应链稳定

引导资本、资源向战略关键领域聚焦,促进产业链向中高端迈进。继续大力支持疫苗和药物研发等新冠肺炎科研攻关工作,切实保障资金需求。健全鼓励支持基础研究、原始创新的体制机制,大力支持关键核心技术攻关,推动强化国家战略科技力量继续支持引导跨境电子商务综合试验区建设,加快培育外贸新增长点。建立健全外商投资促进公共服务体系,引导有序开展对外投资合作。

6、兜牢“三保”底线,保基层正常运转。

省级政府当好“过路财神”,县级财政要全面落实保障责任,坚持“三保”支出的优先顺序,防止资金被截留挪用、雁过拔毛,确保财力真正下沉到基层,快速高效发挥作用。

四、利率债将放量,货币财政协同

报告指出确保专项债券有序稳妥发行,力争在10月底前发行完毕。截至7月底,2020年新增地方政府专项债券已发行22661亿元,完成全年计划(37500亿元)的60.4%。那么未来3个月预计将有约1.5万亿元的专项债发行,月均规模在5000亿元,政府债供给压力较大。

根据政府工作报告公布的3.76万亿赤字额度,且公布地方赤字额度为9800亿元,即今年将新增地方政府一般债9800亿元。开年至7月底地方债净融资28518亿元,扣除新发的22661亿元专项债,一般政府债已贡献净融资5857亿元,完成进度60%,一般政府债年内还需完成净融资金额约3943亿元。由于8-12月一般地方政府债到期规模合计11689亿元,则未来近5个月拟发行一般地方政府债或达15632亿元,月均规模在3100亿元水平。

此外,据地方赤字规模可推测中央赤字预测值为27800亿元,1-7月国债总发行38860亿元,净融资额15997亿元,扣除1万亿抗疫特别国债额度,一般国债实现净融资5997亿元,则一般国债未来近5个月拟完成净融资规模或将达到21802亿元。由于8-12月一般国债到期规模合计10866亿元,则未来近5个月拟发行一般国债32668亿元,月均规模在6500亿元水平。

综上,8-10月,一般国债、地方政府一般债及地方政府专项债合计月均发行规模预计在14600亿元水平;11-12月,一般国债及地方政府一般债合计月均发行规模预计在9600亿元水平。对比1-7月,国债及地方债合计月均1万亿的发行水平,8-10月的供给压力明显增大。

年内央行货币政策最为宽松的时刻或已过去,但央行在《二季度货币政策执行报告》中亦指出要加强与财政部门有机协同,促进政府债券顺利发行,预计央行将会提供合理流动性予以对冲。

下半年财政工作的展望整体基调可概括为稳中求进、兜牢底线、提质增效,其中“六稳”与“六保”工作是核心,需重点关注就业情况。未来政策继续加码的概率较小,更多的在于结构性的调整。但至年末尤其三季度,利率债供给压力仍然偏大,需要货币政策积极协同。

证券研究报告名称:《积极对冲已有效,提效需货币协同—— 2020年上半年中国财政政策执行情况报告解读》

对外发布时间:2020年8月13日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

曾羽执业证书编号:S1440512070011

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国