原标题:中金:预计头部银行信用成本短期见顶

来源:中金点睛

向前看,我们预计头部银行信用成本短期见顶,伴随经济修复,银行股重估开始。此外,中长期我们建议投资者关注银行非息收入增长带动的业绩逆周期属性,亦是alpha标的的选择依据。

本周一晚银监会披露银行业2Q20净利润负增长后,业绩低点的出现成为确定性事件,周二和周三银行指数录得良好表现。向前看,我们预计头部银行信用成本短期见顶,伴随经济修复,银行股重估开始。此外,中长期我们建议投资者关注银行非息收入增长带动的业绩逆周期属性,亦是alpha标的的选择依据。

2Q20净利润负增长,市场预期较为充分,周二周三银行股表现良好。银行潜在不良压力分为三个层次,今年疫情导致不良新增、过去两年金融去杠杆及严监管带来不良新增、历史遗留的仍未来得及暴露的不良新增。头部银行的拨备计提量仅需覆盖第一层次的不良(疫情导致的不良)。目前IFRS9会计准则要求银行对金融资产全生命周期进行减值计算,疫情突发状况下,拨备计提的时间点提前且所需计提量大增。我们判断头部银行信用成本有望率先见顶。

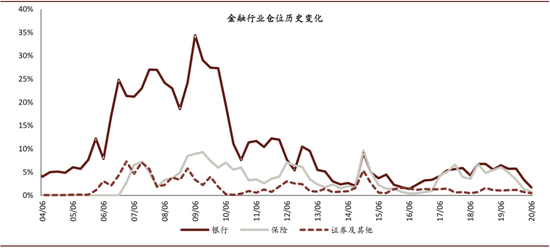

图表: 6月末,主动偏股型公募基金对银行股仓位处于历史低位

资料来源:万得资讯,中金公司研究部

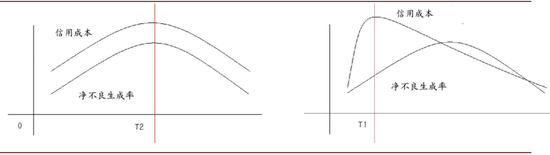

银行股估值、仓位底部已确认,头部银行信用成本短期见顶成为重估中资银行股的开始。1) 宏观经济逐渐复苏。5月以来GDP增速、工业企业利润增速、固定资产投资增速、社会消费品零售总额增速均呈现V型走势,此外,监管提及货币政策逐步回归常态化,市场利率企稳回升。2)头部银行信用成本上行时间缩短,我们认为有望短期见顶进而确认业绩底部。不同于2011-15年GDP增长下行周期,当时银行在净利润增长至少为正的不成文规定下,单季拨备计提幅度较小,信用成本上行滞后于净不良生成率,从低点到局部高点历时9个季度,而我们预计本轮在监管引导银行加大拨备以应对未来潜在不良压力的背景下,2Q单季拨备计提力度加大,信用成本跳升,但达到顶点所需的时间会更短。

图表:宏观经济呈现V型走势

资料来源:万得资讯,中金公司研究部

图表:示意图:以往风险出清周期(左图)vs 本轮可能的风险出清周期(右图),T1时刻即业绩底部,早于以往周期

资料来源:中金公司研究部

中期关注银行业务转型及非息收入占比的提升。在中国经济由高速向高质量增长切换、利率市场化逐步推进、直接融资向间接融资转型、全球低利率等大背景下,银行息差和信用成本在中期仍存压力。因此,通过非息业务补充收入并增强经营的逆周期属性变得尤为重要。此外,在非息业务中(资管托管、银行卡、结算清算、投行、担保承诺、金融市场债券交易等),我们更看好轻资本的资管业务,市场空间广阔,头部银行存在渠道和品牌的竞争优势。

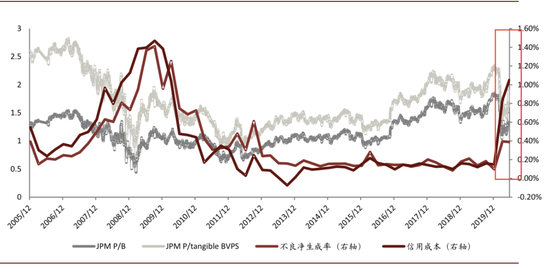

图表:摩根大通(JPM)2020年中报业绩已呈现上述示意图右图的形态

资料来源:彭博资讯,中金公司研究部

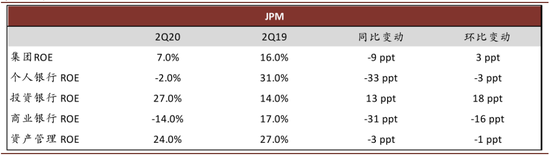

图表:摩根大通(JPM)在2Q20低利率环境下,投行和资管业务ROE维持高位,我们看好非息业务领先的中资银行

资料来源:彭博资讯,中金公司研究部

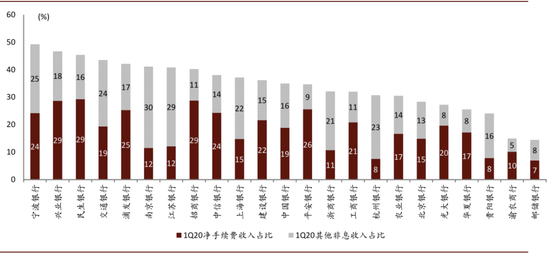

图表:招商、兴业、平安、民生银行净手续费收入占比较高;宁波、南京、江苏银行其他非息收入(金融市场业务收入)占比较高

资料来源:万得资讯,中金公司研究部

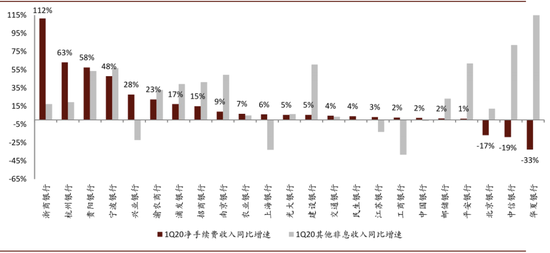

图表:浙商、杭州、宁波、兴业、贵阳等银行1Q20净手续费收入增速较快

资料来源:万得资讯,中金公司研究部

风险

宏观经济不确定性加大,银行资产质量表现不及预期。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国