热点栏目

热点栏目7月纯碱开工率持续回升,前期执行检修的装置检修完毕后投产,纯碱产能环比有明显释放。平板玻璃产能持续回升带动纯碱下游消费需求以及中间环节投机性需求,重质纯碱市场产销情况逐步转好,库存也开始快速去化,现货市场小幅回升。但由于中下游环节库存依然偏高,同时由于纯碱行业生产弹性较大,玻璃产能增加传导至纯碱真实消费需求尚需时日,因此纯碱难以复制玻璃库存去化路径。随着现货价格小幅反弹,09合约操作空间相对有限,建议观望。

7月纯碱现货市场企稳反弹,月末行业会议较多厂家提涨意愿强烈,提出重质纯碱上涨300的意愿,但具体执行情况仍未可知。

隆众资讯统计,周内纯碱整体开工率78.27%,上周78.07%,环比上调0.2%,其中氨碱的开工率80.42%,上周79.83%,环比上调0.59%,联产开工率76.35%,上周75.83%,环比上调0.52%。12家百万吨企业整体开工率80.37%,上周82.55%,环比下降2.18%。周内纯碱产量55.49万吨,上周54.85万吨,增加0.64万吨,涨幅1.17%。轻质碱产量28.58万吨,上周轻质产量28.75万吨,环比减少0.17万吨。重质碱产量26.90万吨,上周重质碱26.09万吨,环比增加0.81万吨。本周国内纯碱厂家总库存102.33万吨,上周112.54万吨,环比下降10.21万吨,降幅9.07%。其中,轻质纯碱50.55万吨,上周55.11万吨,环比下降4.56万吨,重质纯碱51.78万吨,上周57.43万吨,环比下降5.65万吨。去年同期库存量为43.99万吨,同比增加58.34万吨,增幅132.62%。

7月纯碱行业产能利用率有所反弹,上月检修企业结束检修,7月纯碱价格也有小幅上涨,企业开工意愿提升,供给端弹性较大。由于现货价格已经跌至底部,下方成本支撑较为强劲,加上需求端平板玻璃产能持续回升,重质纯碱消费需求有所增加。而消费需求增加同时带动起中间环节投机性需求,因此7月纯碱基本面出现拐点,产销率也大幅改善,库存也持续去化。但纯碱的生产特性决定了供应弹性比较大,且碱厂前期投入较大,难以长期执行停产,同时中下游环节库存量依然较高,纯碱补库速度及力度难以企及7月平板玻璃的补库速度,因此尽管库存持续去化,但后市压力依然较大。从生产工艺来看,氨碱法目前生产利润偏低,因此企业开工意愿相对低于联碱法,而由于氯化铵价格持续走高也使联产法企业开工意愿强于氨碱法。月末纯碱行业会议,厂家提涨意愿强烈,但实际执行情况仍需持续关注,但7月华北、华中地区送到价有所反弹,仓单成本有一定抬升。轻碱与重碱下游构成完全不同,重碱下游绝大部分对应浮法玻璃,而轻碱下游较为分散,无机盐、印染行业等均占一定比例,轻质纯碱下游行业大部分为重污染行业,产能处于缩减周期,叠加疫情影响产量布匹、氧化铝等产品产量同比出现明显萎缩,短期内轻重质纯碱价差有所扩大,也将企业有可能将增加部分重质纯碱产量。

纯碱现货价格止跌小幅反弹,原料端动力煤等燃料价格持续上涨,生产成本逐步上移,随着纯碱价格回升,也引发企业自发性提升生产负荷的意愿,现货价格反弹动能逐步增加。期货09合约月末大幅回落,现货价格小幅反弹,盘面升水有所缩窄,短期内建议观望。

1.现货价格

重质纯碱价格

资料来源:wind,广州期货研究所

轻质纯碱价格

资料来源:wind,广州期货研究所

重质纯碱方面,7月30日,东北地区重质纯碱送到价1350,月环比持平,华北地区重质纯碱送到价1550,月环比上涨300,华东地区重质纯碱送到价1300,月环比上涨50,华中地区送到价1250,月环比上涨20,华南地区重质纯碱送到价1350,月环比持平,西南地区送到价1300,月环比持平,西北地区出厂价1230,月环比上涨200。

轻质纯碱方面,7月30日,东北地区送到价1300,月环比持平,华北地区送到价1400,月环比随着180,华东地区送到价1150,月环比随着100,华中地区送到价1150,月环比上涨100,华南地区送到价1300,月环比下跌0,西南地区送到价1300,月环比上涨80,西北地区出厂价1180,月环比上涨150。

2.原盐

低端原盐送到价

资料来源:wind,广州期货研究所

高端原盐送到价

资料来源:wind,广州期货研究所

江苏原盐送到价

资料来源:wind,广州期货研究所

山东原盐出厂价

资料来源:wind,广州期货研究所

本周原盐价格有所下跌,下游碱厂开工相对低位,原盐采购量下降,为清理库存部分矿井下调报价。

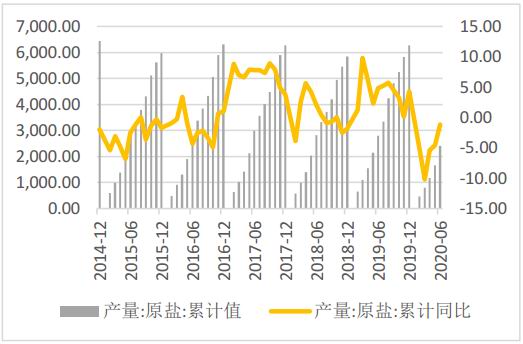

原盐产量当月值

资料来源:wind,广州期货研究所

原盐产量累计值

资料来源:wind,广州期货研究所

1-6月原盐产量2402.5万吨,同比下降1.2%。二季度原盐产量环比有明显回升,但依然略低于去年同期。

3.纯碱库存

纯碱厂家库存

资料来源:wind,隆众资讯,广州期货研究所

纯碱周产量

资料来源:wind,隆众资讯,广州期货研究所

月末纯碱厂家库存102.33万吨,环比下降22.68万吨,月末周产量55.49万吨,环比增加0.64万吨。

4.纯碱产量

纯碱产量季节性

资料来源:wind,广州期货研究所

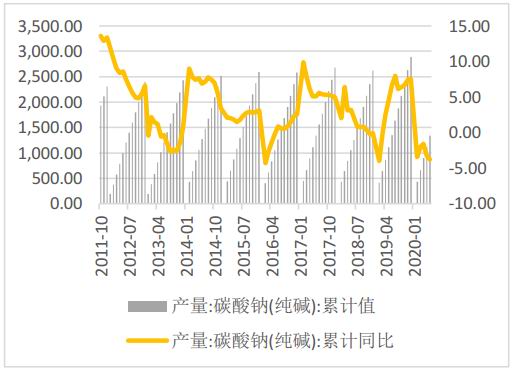

纯碱累计产量

资料来源:wind,广州期货研究所

1-6月纯碱产量1336.2万吨,累计同比下降3.8%。6月纯碱当月产量218.1万吨,当月同比下降6.3%,降速有所缩窄,6月纯碱检修企业增加,行业产能利用率持续下降,因此当月纯碱产量出现较大幅度的减量。

5.表观消费量

纯碱表观消费量

资料来源:wind,广州期货研究所

纯碱产销率

资料来源:wind,广州期货研究所

纯碱表观消费量持续回升,产销率处于回升状态,有效供给下降叠加需求回暖,厂库库存去化速度加快。

6.平板玻璃产量

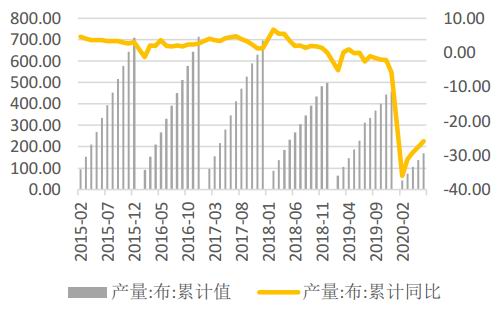

平板玻璃产量当月值

资料来源:wind,广州期货研究所

平板玻璃产量累计值

资料来源:wind,广州期货研究所

6月平板玻璃产量7915.6万重量箱,当月同比下降3.9%,1-6月我国平板玻璃产量为4.62亿重量箱,同比下降0.4%。6月平板玻璃在产产能持续增加,实际产量有所回升。但同比去年同期仍有一定回落,产能传导至供应量增加仍需一定时间。受行业高生产利润影响,六月点火生产线数量大增,在产产能净增量较大,预计7月平板玻璃产量环比6月将有更明显的增长,同比转为正增速。

7.印染行业与氧化铝

布匹产量累计值

资料来源:wind,广州期货研究所

氧化铝产量累计值

资料来源:wind,广州期货研究所

轻碱下游印染布匹以及氧化铝产量同比依然处于负增长状态。

8.纯碱出口

纯碱出口量

资料来源:wind,广州期货研究所

纯碱出口利润

资料来源:wind,广州期货研究所

2020年5月纯碱当月出口量8.13万吨,1-5月纯碱累计出口量53.07万吨,累计同比下降11.8%。今年以来纯碱出口量持续处于低位,国际宏观形势严峻,叠加两国贸易摩擦等宏观因素扰动,2019纯碱出口利润长期处于负值,因此出口量也不及往年。同时由于海外疫情持续严峻,纯碱需求大幅下滑,国际纯碱性价比逐步显现,进口量同比大幅增加,今年以来纯碱由净出口转为净进口,大幅增加的进口量也对国内纯碱市场带来强烈的冲击。

以上资讯仅供参考,不作为投资依据。

广州期货 王喆

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国