热点栏目

热点栏目说到华晨汽车,绝大部分人第一时间想起的应该是华晨宝马,其次才是华晨中华、华晨金杯等车型。

对于华晨集团自身来说,事实也是这样。

自2003年华晨、宝马联姻开始,随着宝马3系、5系,还有宝马X1的陆续国产,华晨宝马不仅为华晨集团提供了巨大的销量数字,更是华晨集团的利润奶牛。

华晨集团自己的尊驰和骏捷等车型,依靠较高的性价比,也曾一度取得优异的销量。但近年来,华晨汽车的销量逐年下降,消费者对其品牌的认知度也大不如前,集团自身也陷入债务困局。

旗下多只债券暴跌

8月12日上午,华晨汽车集团旗下多只债券在二级交易市场大跌,一度触发盘中临时停牌。当日收盘,19华汽01下跌28.65%,18华汽01下跌19.93%,18华汽02下跌18%,18华汽03下跌17.16%。8月初以来,以上债券价格就开始跌跌不休,从近90元下跌至不到60元。

8月13日,华晨汽车公告称,17华汽01、18华汽01、18华汽02、18华汽03、19华汽01、19华汽02、19华集01、20华集01债券自8月13日起进行交易方式调整,仅在上交所固定收益证券综合电子平台上采取报价、询价和协议交易方式进行交易。

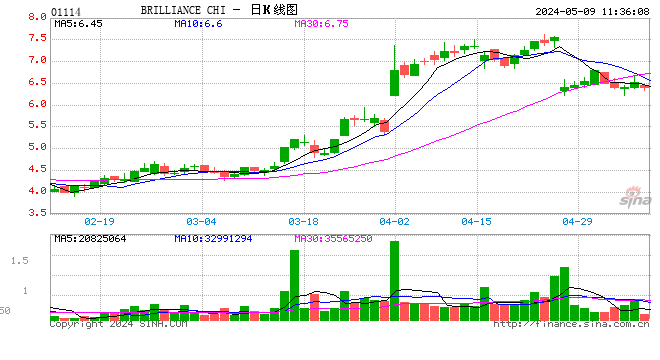

同一天,港股上市公司华晨中国(1114.HK)尾盘暴跌超13%,当日收盘报收于7.58港元/股,下跌8.78%。8月14日,华晨中国股价由跌转涨,当日收于7.70港元/股,上涨1.58%。

图片来源:每经记者 张晓庆 摄

图片来源:每经记者 张晓庆 摄一时间,市场投资者对于华晨汽车偿债存疑。一位华晨汽车债券持有者表示,目前这些债券价格出现暴跌,一般情况下,银行等金融机构看到价格下跌,抽贷都来不及,至少也是财产保全,华晨汽车想在金融市场里获得再融资难度加大了不少。

值得一提的是,华晨汽车集团旗下债券评级机构东方金诚国际信用评估有限公司(以下简称“东方金诚”)和大公国际资信评估有限公司(以下简称“大公国际”)于今年6月底对多只债券做评级报告时,华晨集团的主体信用等级和被评估的债券信用等级均为AAA(信用等级最高级别)。

据经济观察报,华晨汽车相关负责人表示,存在部分债券持有者跟风现象,影响公司的债券价格。一方面,公司作为辽宁省的国企,不会让它出事的,不用太过担心。另一方面,目前财务状况一切正常,未发生欠息、拖欠工资的情况。

尽管上述回应释放了积极的信号,但市场参与者们对目前利润来源过分依靠于华晨宝马的华晨汽车背后之巨额债务仍十分担忧。

短期偿债压力较大

据第一财经,债权银行已就华晨汽车目前债务问题组成债委会,光大银行为主要牵头行,目前还处在让各家债权行上报债权阶段。“债委会是由华晨汽车授信行联合组织的,由光大银行和兴业银行作为联合主席行,成立的目的是不抽贷、不断贷,在适当必要的情况下给予一些新增授信,当企业发行新的金融工具的时候,帮助销售或者购买。”

东方金诚出具的债券评级报告显示,截至2019年末,华晨汽车集团拥有一、二级子公司34家,其中上市公司四家,分别为华晨中国、金杯汽车股份有限公司(金杯汽车,600609)、上海申华控股股份有限公司(申华控股,600653)和新晨中国动力控股有限公司(新晨动力,1148.HK)。

图片来源:每经记者 张晓庆 摄

图片来源:每经记者 张晓庆 摄华晨汽车集团有息债务规模较大,债务主要集中于公司本部,债务结构仍以短期有息债。2019年末,华晨汽车集团负债总额为1447.81亿元,资产负债率为74.11%。其中有息负债为655.49亿元,短期有息债务478.87亿元,占比73.06%。

从期限结构看,截至2020年4月至12月末,华晨汽车集团有息债务规模为432.67亿元,占全部有息债务的63.87%。评级报告称,公司短期债务规模大,存在短期集中偿债压力。

但东方金诚同时认为,2019年,华晨汽车集团流动比率和速动比率分别为98.48%和74.56%,同比有所下降,流动资产和速动资产对流动负债的覆盖程度较弱。2019年,公司EBITDA(税息折旧及摊销前利润)为244.55亿元,同比增长7.28%;EBITDA利息倍数较上年末有所下降,主要系利息支出增加所致;全部债务/EBITDA为2.68倍,同比下降0.31倍,长期偿债能力依然较强。

利润几乎全靠华晨宝马支撑

据东方金诚债券评级报告,2019年,华晨汽车集团乘用车销量72.18万辆,同比增加3.23%,商用车销量7.86万辆,同比下降1.12%。这之中,华晨宝马销量就占了54.55万辆,占比高达75%

但华晨自己的整车品牌,不论华晨系、金杯系还是华瑞系,近两年来销量都急剧下滑。其中华晨中华系2017年至2019年的销量分别为10.23万辆、8万辆、2.51万辆,销售收入也从2017年的52.02亿元降至2019年的12.80万元。

华晨汽车集团自主品牌乘用车产量和产能利用率也在持续下降。2019年,华晨汽车集团自主品牌乘用车产量17.82万辆,同比下降19.66%;产能利用率为41.44%,同比下降10.14个百分点。2020年1~3月,公司乘用车和商用车销量分别为11.66万辆和1.25万辆,分别同比下降34.51%和33.97%,产能利用率为21.67%。东方金诚预计,2020年,公司自主品牌乘用车销量将持续加压,销量或将进一步下滑。

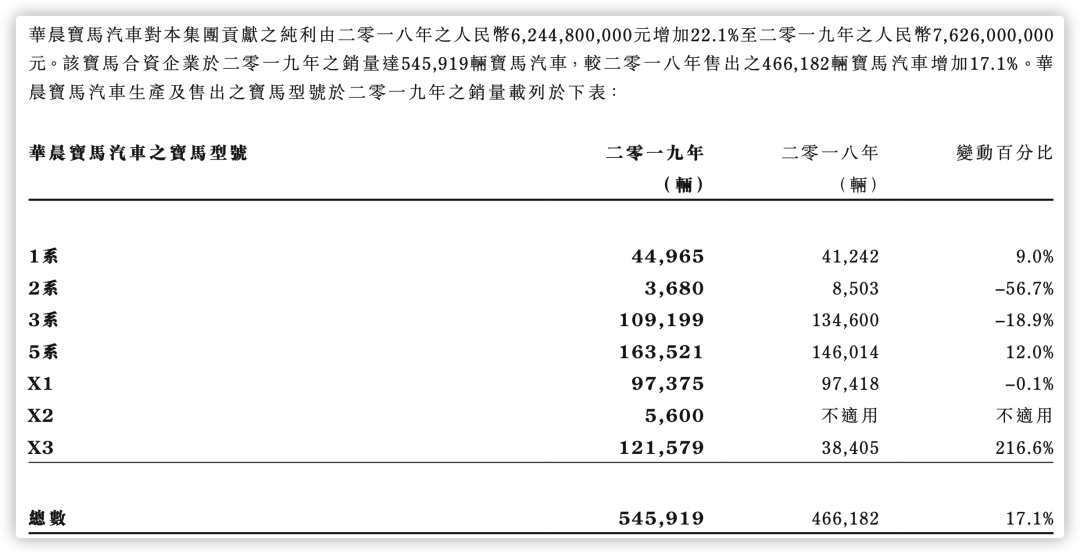

根据华晨中国公布的财报显示,2015年至2019年,华晨宝马给华晨中国贡献的净利润分别为38.23亿元、39.93亿元、52.33亿元、62.45亿元和76.26亿元,5年贡献了269.2亿元,利润贡献幅度不断扩大。

但如果除去从华晨宝马得到的利润分成,华晨中国其余板块在这5年分别亏损5.4亿、6亿和8.6亿、4.2亿元、10.64亿元,可以看出,华晨中国除华晨宝马之外的业务亏损呈波动扩大的趋势。

曾是中国大陆第一家赴美上市企业

据华晨汽车集团官网介绍,华晨汽车集团是隶属于辽宁省国资委的重点国有企业,是中国汽车产业的主力军,总部坐落于辽宁省沈阳市。企业旗下有“中华”、“金杯”、“华颂”三大自主品牌以及“华晨宝马”、“华晨雷诺”两大合资品牌,产品覆盖乘用车、商用车全领域。

截至2020年3月末,公司注册资本80000万元,辽宁省国资委和辽宁省社会保障基金理事会分别持股80.00%和20.00%,实际控制人为辽宁省国资委。

上世纪90年代,华晨汽车曾无比辉煌。

1992年,以金杯客车厂资产为主的华晨汽车就在美国上市,成为中国大陆第一家成功赴美上市的公司。

随后几年,金杯客车作为华晨的“王牌”,每年的销售额以近乎50%的速度增长,从1995年的9150辆迅猛增长到2000年的6万辆,连续多年占据轻客市场销量第一。2000年,金杯客车销售额达70亿元人民币,其利润仅次于上海大众和一汽大众。

2003年,华晨更是与宝马联姻,推出了“华晨宝马”,华晨的市场渠道加上宝马的技术和品牌,这一系列产品迅速打开了销路,成为华晨集团又一个利润奶牛。

图片来源:每经记者 张建 摄 资料图

图片来源:每经记者 张建 摄 资料图经多年发展,华晨宝马发展成为国内三大豪华车制造商之一。国内豪华车市场集中度较高,华晨宝马、一汽奥迪和北京奔驰销量合计占豪华乘用车市场75%左右,近三年华晨宝马占国产豪华乘用车市场25%左右,具有很高的市场地位和品牌影响力。

其实,除了金杯,在本世纪初,华晨汽车自己推出的品牌也一度取得优异成绩,其尊驰和骏捷等车型曾月销破万。

但正所谓成也萧何败也萧何,由于和宝马的联姻尝到的甜头太多,时任的华晨管理层已习惯利用外资车企业已成熟的汽车技术研发新车,而非正向研发,这导致华晨自己旗下的品牌虽然推出了很多车型,但除了少数几款之外,其余的几乎都是高开低走。再加上对市场需求的判断失误,诞生了很多失败车型,这导致华晨汽车逐渐走上了下坡路。

并且,华晨也即将失去“华晨宝马”这只利润奶牛的控制权,2018年,华晨汽车集团方面此前与宝马(荷兰)控股公司签订协议,2022年宝马持有的华晨宝马股权将从50%增至75%,同时股东双方将延长华晨宝马的合资协议至2040年。

今年5月,华晨还与辽宁省交通建设投资集团有限责任公司及其附属公司辽宁交通投资有限责任公司签订战略投资协议,出售2.00亿股华晨中国股权给辽宁交投,占华晨中国股本的3.96%。这导致华晨持有华晨宝马的股权略有减少。

尽管华晨汽车陷入重重困境,但东方金诚仍表示,华晨汽车集团在跟踪期内盈利能力持续增长,综合实力依然很强;子公司华晨宝马为国内三大豪华车制造商之一,华晨宝马陆续推出新车型,销量持续增长,保持较强的市场竞争力;随着汽车零部件产品的不断升级换代,公司零部件业务收入规模有所增长,依然是公司利润的重要补充;公司是辽宁省属大型国有企业,能够在资金、技术等方面获得股东和相关各方的大力支持。

编辑|孙志成杜恒峰 王嘉琦

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国