原标题:中报营收下降1.15%!疫情下,华兰生物流感疫苗能否撑起千亿市值?丨公司汇

《投资时报》研究员 王彦强

在2020年上半年实现13.87亿元营收,同比下滑1.15%的背景下,市场对于华兰生物下半年的营收增长显得格外关切。

作为一家拥有“血液制品”和“疫苗”双重属性的生物制药企业,华兰生物工程股份有限公司(下称华兰生物,002007.SZ)受到了市场的热烈追捧,可上半年下滑的经营业绩,以及仅处于临床前阶段的新冠肺炎疫苗,还是令不少投资者唏嘘不已。

据该公司近期发布的中报显示,2020年上半年,华兰生物实现营业收入13.87亿元,同比下滑1.15%;实现归母净利润5.12亿元,同比增长0.94%;实现扣非后归母净利润4.65亿元,同比增长0.72%。

值得注意的是,该公司上半年收入主要来自于静注丙球(下称静丙)、人血白蛋白(下称人白)和其他血液制品,而疫苗收入为负值。

对比2019年上半年数据发现,华兰生物疫苗制品实现销售收入1197.09万元。而其整个2019年全年,疫苗制品收入占总营收的28.19%。

一个需要注意的问题是,在上半年营收增速不济、估值却高企的情况下,下半年华兰生物的血液制品及疫苗制品,能否撑起全年业绩的大旗?

事实上,《投资时报》研究员查阅该公司近五年经营数据留意到,华兰生物业绩增速并不稳定。而被一些投资人看做投资亮点的单抗类产品,现在处于三期临床,对照国内已上市同类产品时间测算,华兰基本处于第三梯队。

截至2020年8月14日,华兰生物报收于54.85元/股,较52周高点已下挫27.8%。

华兰生物近一年股价走势(元/股)

数据来源:Wind

数据来源:Wind业绩增速不稳 上半年营收微降

华兰生物是一家从事血液制品、疫苗制品和生物类似药研发的医药类上市公司,其主要产品为血液制品和疫苗制品。

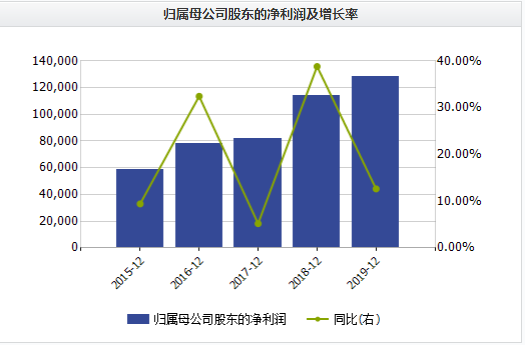

Wind数据显示,2015年—2019年,华兰生物分别实现营业收入14.72亿元、19.35亿元、23.68亿元、32.17亿元和36.99亿元,同比增长18.36%、31.45%、22.41%、35.84%和15.02%;实现归母净利润5.89亿元、7.8亿元、8.21亿元、11.40亿元和12.83亿元,同比增长9.42%、32.45%、5.19%、38.83%和12.63%。

从以上数据来看,华兰生物近五年营收和归母净利润增速并不稳定,且相对较高增长的年份过后,往往伴随着低增长年份。

2020年上半年,华兰生物实现营业收入13.87亿元,同比下滑1.15%;实现归母净利润5.12亿元,同比增长0.94%;实现经营活动现金流量净额为4.72亿元,同比减少12.63%。

从产品情况来看,静丙实现营业收入5.25亿元,同比增长11.22%,占营收的37.89%;人白实现营业收入4.6亿元,同比减少9.81%,占营收的33.2%;其他血液制品实现营业收入4.01亿元,同比增长0.36%,占营收的28.95%。

可以说,上半年华兰生物的营收几乎全部来自血液制品,而上半年其他疫苗实现营业收入为-579.07万元,相较于2019年同期的1197.09万元,大幅下滑。

业内人士表示,虽然疫情期间患者的治疗拉动了静丙的销量,但是其他产品因为医院流量的减少而受到冲击,导致销量下滑。后半年,随着新冠肺炎疫情的稳定,华兰生物的血液制品大概率会有所恢复,但相较于往年多少都会受些影响。

华兰生物近五年营收及增长率情况(万元)

数据来源:Wind

数据来源:Wind华兰生物近五年归母净利润及增长率情况(万元)

数据来源:Wind

数据来源:Wind疫苗占比较低 整体影响有限

对于华兰生物而言,竞争对手长春长生因为疫苗造假事件退出历史舞台,无疑给了前者更多的发挥空间。而在2020年上半年血制品表现平平的情况下,投资者也对下半年流感疫苗的放量有了更高的期待。

据Wind数据显示,2015年—2019年,华兰生物的疫苗制品收入分别为1.11亿元、1.09亿元、2.81亿元、7.98亿元和10.43亿元。

从以上数据可以看出,华兰生物的疫苗制品收入在2018年和2019年开始大幅增长。而据《投资时报》研究员了解,由于长春生物事件,国家在2018年批签发流感疫苗为1612万支(-44.7%),华兰凭借独家的四价苗吃掉了超50%的市场份额。

虽然流感疫苗实现大幅增长,但从2019年数据来看,华兰生物的疫苗制品收入占总营收的比例也仅为28.19%,远不及血液制品占比71.46%。

而不少投资人期待的2020年下半年集中放量,实际对全年的整体业绩影响有限,外加流感疫苗的销售一般集中在秋冬季节,春夏季节流感较弱,在新冠肺炎疫情的影响下,人们秋冬季节出行减少,受到流感的威胁变小,很可能销售不达预期。

目前,据《投资时报》研究员了解,江苏金迪克生物技术有限公司(下称金迪克)是第二家获批四价流感疫苗的公司,也是华兰生物的主要竞争对手,而值得注意的是,北京科兴、武汉所也申请了四价流感疫苗上市。

不过,《投资时报》研究员注意到,今年4月21日,华兰生物公告称,在其子公司华兰疫苗整体变更为股份有限公司后,将分拆至深交所创业板上市,而值得注意的是,高瓴骅盈以12.42亿元成为华兰疫苗的战略投资者。

除疫苗以外,华兰生物的单抗项目也令市场产生不少想象空间。

据了解,目前,华兰生物共有7个单抗品种取得临床试验批件,其中阿达木单抗、曲妥珠单抗、利妥昔单抗、贝伐单抗均已进入III期临床研究,德尼单抗、帕尼单抗和伊匹单抗已经进入I期临床研究。

但事实上,被称为全球药王的阿达木单抗(2019年实现销售收入191.69亿美元),百奥泰、海正药业在2019年就已经率先上市,而复星医药的阿达木单抗已提交上市申请,而利妥昔单抗、曲妥珠单抗以及贝伐单抗均有公司上市,且在研者已达数十家,竞争较为激烈,而按照上市时点推测,华兰生物基本应该处于第三梯队。

整体而言,华兰生物未来潜力巨大,但当下的业绩和估值能否匹配,确是一个需要思考的重要问题。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国