炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【天风策略】50年复盘:日股的诗和远方如何消化高估值?

来源:分析师徐彪

坚守‘诗和远方’的长期方向,背后是经济结构化转型、产业结构变迁的必然趋势,这并不是很大的分歧。

但苦恼的是,估值不断拔升后的‘诗和远方’,总是让人心有余悸,那么美国和日本股市中的‘诗和远方’如何消化高估值?本篇报告带来的是日股50年的深度复盘:

摘要

核心结论:

上篇报告《50年复盘:美股的诗和远方如何消化高估值》中,关于消费与科技的估值起落,我们有三个核心结论:①消费估值泡沫破灭于利率的大幅、持续攀升(分母压制);②科技估值泡沫破灭于产业周期的见顶回落(分子压制);③消费估值消化靠盈利稳增长,科技估值消化较难避免股价下跌。本篇报告从日本股市1973年以来的表现,继续讨论“诗和远方”的行情起伏与估值消化。核心结论如下:

(1)1973-2019年,日本年化收益率最高行业依然是消费与科技:卫生保健(+5.8%)、食品饮料(+4.7%)、科技(+4.5%)、零售(4.3%)。背后反映的是宏观周期与主导产业的变迁,战后日本经历了:①经济恢复阶段(46-60年):主导产业能源部门;②高速增长阶段(60-73年):重化工业;③稳定增长与泡沫阶段(73-90年):消费及精密制造业;④泡沫崩溃与恢复阶段(90年至今):消费服务业及精密电子与材料等。

(2)从宏观产业占比的变化来看:日本50年代至今,占比趋势性提升的主要是服务产业(如服务活动、批发零售、政府服务、家庭服务、交通运输)和消费(食品饮料)。资本市场上,行业规模的扩张与各时代的主旋律一致:73年-90年,金融地产、零售、卫生保健、能源的占比提高;90年代之后,占比仍在提升的是工业产品和服务、个人和家庭用品、卫生保健、零售、食品饮料等消费服务业,以及反映产业转型方向的信息科技。

(3)靠持续稳定盈利穿越周期的是消费行业。①73-89年上涨阶段:经济繁荣,盈利与估值共同驱动上涨,卫生保健、食品饮料、科技、零售均有6-8倍涨幅,消费估值推升至60-80倍。②90-12年杀估值阶段:普跌,杀估值幅度均在50%以上,卫生保健表现最突出;科技主要靠股价回落消化估值。③13-19年修复阶段:消费与科技估值进入稳态区间(20倍左右),股价由盈利驱动上涨。

(4)科技行业的起伏取决于产业周期与全球地位。日本90年代的信息技术竞争全面落后于美国,资本市场表现与之对应:92-19年,美股软件和计算机服务、电子电器设备、硬件与设备分别上涨23.1倍、17.6倍、15.7倍,而日股科技仅上涨113%。但在90年代产业周期驱动下,科技指数在92-99年涨幅达490%(期间估值+595%,盈利-15%)。

(5)几个案例:朝日、花王、中外制药、HOYA、东京电子、丰田。①73-89年上涨阶段:高增速与估值抬升,共同驱动股价上涨。六家公司分别上涨14.6倍、14.8倍、33.3倍、11.7倍、3.3倍、10.1倍,估值抬升至149、51、62、57、43、22倍。②90-12年杀估值阶段:盈利上涨与股价下跌共同消化估值。期间股价均有正收益,盈利持续增长,但杀估值幅度均在50%以上。至12年,六家公司估值分别回落至13、22、24、13、11、17倍。③13-19年修复阶段:估值进入稳态区间,盈利增长推动股价上涨。期间,六家公司分别上涨222%、338%、449%、491%、551%、118%,估值中枢稳定在16、26、40、27、16、11倍。

(6)总结:①70-80年代,日股泡沫缘于经济繁荣、居民收入高增以及货币极宽松,终结于货币持续大幅紧缩;此阶段消费估值泡沫高于科技。②科技起伏取决于产业周期,90年代在产业周期爆发下,尽管日股科技行业盈利缺失,但也经历了估值的迅速攀升与消亡;③不管是美股还是日股:股价长期终会回归盈利驱动的行情;从估值起落看,消费估值泡沫通常破灭于利率的大幅持续攀升;而科技估值泡沫通常破灭于产业周期的见顶回落。

01

日股的“诗和远方”及背后逻辑

1.1.日股的“诗和远方”依然花落消费和科技

在上篇报告中,我们看到美股73年至今,年化收益率高的行业主要集中于消费与科技,比如航空和国防+10.9%、软件和计算机服务+10.8%、一般零售业+9.8%、电子电器设备+9.4%、卫生保健+9.3%等。期间纵然有繁荣、起伏与回归,但消费与科技的表现穿越了周期。

日本经济社会、股市发展与美国不可同日而语,但股市长期收益率最高的板块依然是消费与科技。1973-2019年,日本年化收益率最高的三个行业:卫生保健(+5.8%)、食品饮料(+4.7%)、科技(+4.5%);年化收益率最低的三个行业:基本资源(+1.0%)、金融服务(+1.6%)、石油和天然气(+1.7%)。

1.2. 背后反映的仍是时代脉络与产业变迁

美国经济与股市的发展,充分享受了第二次到第四次工业革命以及全球化的红利,在过去百多年是独一无二的。尽管美国直接生产的计算机和智能装备并不多,但现代数字时代的底层技术、应用软件和组织形式的创新多数源于美国,占据了全球产业链核心地位。相比之下,日本的经济与股市的走势要曲折很多。总的来说,二战后,日本经济的发展与主导产业的变迁经历了几个阶段:

经济恢复阶段(1946-1960年):能源。战后经济复兴阶段的主导产业是煤炭、电力、钢铁等能源部门。到了1960年制造业GDP占比33.8%,农业12.8%,而服务活动仅7.4%。

高速增长阶段(1960-1973年):重化工业。随着自动化技术提升,日本的重化工业部门迅速扩大,推动经济进入高速增长轨道。战后的30多年是日本经济的辉煌时期,1955-1973年的实际GDP年均增长率高达9.3%,粗钢产量年均增长率高达16.1%,创造了“日本奇迹”。这阶段的主导产业主要是钢铁、石化、汽车、家电、造船等重化工业。

稳定增长与泡沫阶段(1973-1990年):服务型产业与技术密集型产业。1974年石油危机导致世界经济陷入滞胀,日本产业结构迅速调整,从中上游向下游倾斜,从能源消耗型向节能型、技术密集型、高附加值型产业转变。与此同时,1980年, 日本通产省在《80年代的通产政策构想》中, 正式提出“科技立国”的口号,精密仪器、微电子、集成电路、新材料等技术密集型产业开始进入行业上升期。同时,日本人均GDP在1981年首次过万,1987年过两万并赶超美国,人均收入的提升极大刺激了这个阶段的消费需求与消费升级,消费行业在社会财富积累到一定程度开始爆发。其中,服务活动GDP占比由1970年的9.3%提升至1990年的15.5%,而在制造业中,电气机械及器材、机械等行业占比也有明显提升。这段时间是日本工业化升级与消费升级的时代,表现为:工业化升级带来生产服务业需求(中间服务),而城市化及消费结构升级也促进消费服务业需求(终端需求)。这阶段的主导产业主要是汽车、家电、日常消费等消费升级驱动的服务型产业,以及精密机械、电子制造等技术密集型产业。

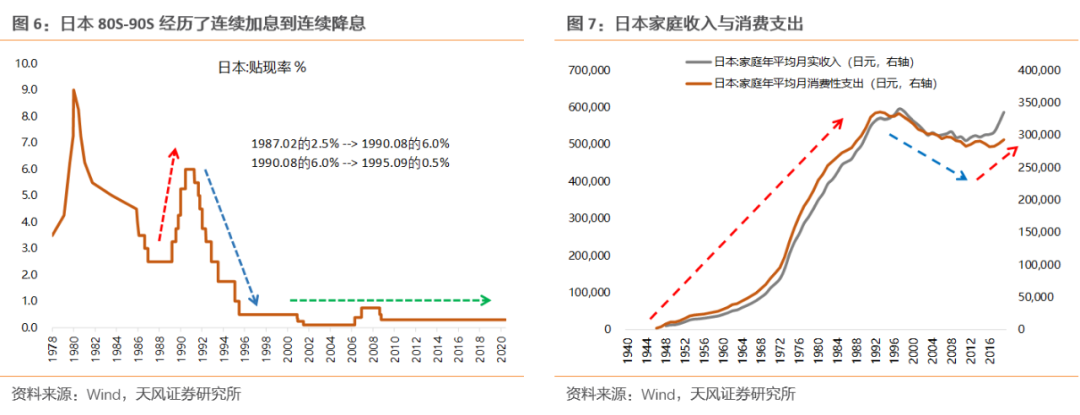

泡沫崩溃与恢复阶段(1990年至今):服务型产业与技术密集型产业。日本在85年末-90年初经历了长达61个月、持续时间仅次于伊弉诺景气(65年-70年)的战后第二繁荣阶段。但这段时间股市和楼市等资产价格过度膨胀,泡沫在90年初终结,日本经济进入被称为平成萧条的低迷时代,92年至今GDP年均增长仅0.83%。总的来说,在80年代中后期开始,日本国内货币政策(86年开始连续降息,87-90年连续加息)、产业政策(技术路线落后)、日美贸易摩擦(广场协议)等因素,共同导致之后长期的萧条。这阶段的主导产业仍然是与日常生活息息相关的消费服务业以及技术密集型的精密电子与材料等。

回顾战后日本产业升级过程,无疑是“超越经济”的典范,但进入90年代,日本产业结构升级受阻,最重要的表现是在以信息技术为代表的高技术竞争中,如微处理器、计算机网络、软件等方面全面落后于美国,在全球的产业竞争力大幅下滑。

2012年之后,日本经济开始缓慢修复。日本GDP增速在2012年恢复到1.5%的增速,之后平均在1.1%左右,家庭收入与支出、资本市场表现都有缓慢修复的迹象。在劳动人口萎缩、人口结构老化的体系中,经济亦难恢复到昔日繁华。

从宏观产业占比的变化来看:

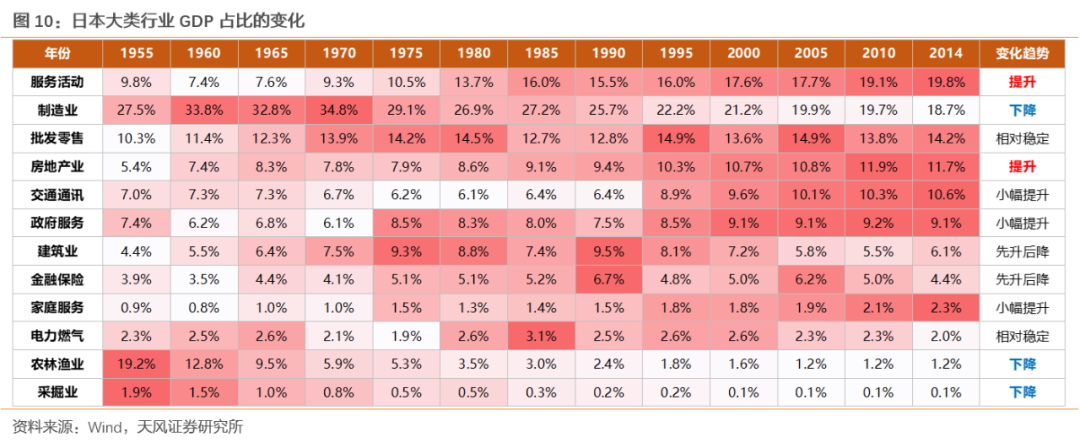

90年代以前,GDP占比趋势性提升的大类行业有:服务活动、批发零售、地产、建筑、金融保险、家庭服务等;趋势性回落的有:制造业、农业、采掘;保持平稳的有:交通通讯、政府服务、电力燃气等。制造业中,趋势性提升的有:电气机械及器材、机械、金属制品;趋势性回落的有:钢铁、有色、纺织品、服装鞋帽等;保持平稳的有:食品饮料、交通运输、化学制品、家具等。

90年代以后,GDP占比趋势性提升的大类行业有:服务活动、批发零售、地产、交通通讯、政府服务、家庭服务等;趋势性回落的有:制造业、建筑、金融保险、农业、采掘;保持平稳的有:电力燃气等。制造业中,趋势性提升的有:食品饮料、交通运输等;趋势性回落的有:电气机械及器材、金属制品、有色、纸制品、服装鞋帽、纺织品、家具等;保持平稳的有:机械、化学制品、精密仪器等。

总的来看,日本50年代至今,能穿越宏观周期,占比趋势性提升的主要是服务型产业(如服务活动、批发零售、政府服务、家庭服务、交通运输)和消费行业(食品饮料)。

体现在资本市场上,日股行业规模的扩张,与各时代的主旋律一致。73年-90年,经济的快速发展使得金融地产、零售、卫生保健、能源行业的市值占比提高;90年代之后,泡沫破裂以及产业升级阶段,占比仍在提升的是工业产品和服务、个人和家庭用品、卫生保健、零售、食品饮料等消费服务型行业,以及产业转型方向的信息科技,而金融服务、公用事业、基本资源、石油和天然气等行业的占比趋势回落。

1.3. 繁荣中的高估值与衰退中的高估值

1990年是日本经济和股市转折意义比较强的一个年份。在这一年,日本GDP增长4.9%,之后再未有过新高;在这一年,日本贴现率提至6%,之后30年都处于长期降息与低利率周期中;在这一年,日经225指数高位见顶回落,之后30也再未回到过此时高点。

70-80年代,日本股市的繁荣与泡沫缘于:制造业升级、消费升级、金融自由化及宽松货币环境等。经济繁荣来自技术提升带来的制造业升级、城市化率提升和居民收入提升带来的消费升级;经济泡沫来自广场协议之后的金融自由化,以及为了应对日元升值、景气回落,而采取的连续降息等货币政策等。

1990年,日本股市的泡沫终结于:货币的持续大幅紧缩。89年5月至90年6月连续6次加息,从2.5%至6.0%;期间为了抑制地价上涨也实施了多个政策;叠加产业政策(技术路线落后)、日美贸易摩擦(广场协议)等因素,共同导致之后长期的萧条。

从估值角度看,1990年之后事实上日本股市处于持续的杀估值状态,直至2012年。期间虽然指数估值有反复,但多数估值的脉冲是由盈利衰退被动抬升,而非经济繁荣或产业趋势向上带来的估值抬升。

因此,长期来看,日本股市,繁荣中的高估值(盈利推动)主要出现在88-89年,其余年份,如93-94年(经济负增长)、99-00年(同期美国科网行情)、09年(金融危机),均出现衰退中的高估值,即由于盈利差导致估值被动抬升。特别是石油和天然气、基本资源、地产、金融服务等周期性行业,在多个年份均出现全行业微利的状态,导致行业PE估值脉冲上升。

02

同样的繁荣、相似的泡沫、各异的远方

2.1.靠持续稳定盈利穿越周期的是消费

上文提到日本股市,繁荣中的高估值(盈利推动)主要出现在88-89年,其余年份的高估值多数是衰退中的高估值,如94-95年、99-00年、09-10年。因此,我们主要针对卫生保健、食品饮料、零售和科技,在“1973-1989年代的繁荣”、“1990-2012年的杀估值”、“2012年之后估值逐步修复”这三个阶段的表现做进一步分析。

1973-2019年,卫生保健、食品饮料、科技、零售上涨1317%、741%、683%和621%。分阶段来看:

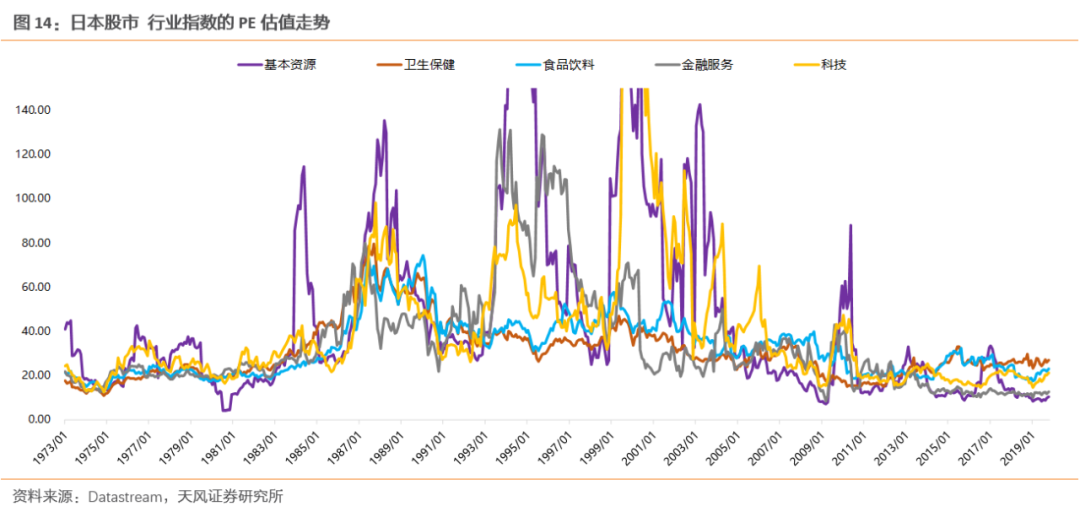

(1)1973-1989年的上涨阶段:经济繁荣,盈利与估值共同驱动上涨,卫生保健、零售、食品饮料、科技均有6-8倍涨幅,消费估值推升至60-80倍,消费估值泡沫高于科技。其中,卫生保健指数+782%,估值+264%(PE由17.7倍->64.1倍),盈利+142%;食品饮料指数+653%,估值+247%( 21.5倍->74.5倍),盈利+117%;零售指数+821%,估值+217%( 23.5倍->74.4倍),盈利+191%;科技指数+669%,估值+95%( 24倍->47.5倍),盈利+293%。

(2)1990-2012年的杀估值阶段:各行业普跌,杀估值幅度均在50%以上;消费靠盈利增长与股价回落消化估值,卫生保健表现最突出;科技主要靠股价回落消化估值,且期间指数与估值波动均很大。其中,卫生保健指数-31%,估值-68%( 64.1倍->20.8倍),盈利+112%;食品饮料指数-51%,估值-72%(74.5倍->20.8倍),盈利+75%;零售指数-62%,估值-81%( 74.4倍->13.9倍),盈利+101%;科技指数-52%,估值-59%( 47.5倍->19.4倍),盈利+18%,期间波动剧烈,且经历了90代末到00年代初科网行情中估值的迅速攀升与消亡。

(3)2013-2019年的修复阶段:消费与科技估值进入稳态区间(均是20倍左右),股价主要由盈利驱动上涨。其中,卫生保健指数+134%,估值+30%( 20.8倍->27.1倍),盈利+80%;食品饮料指数+129%,估值+11%( 20.8倍->23.1倍),盈利+106%;零售指数+108%,估值+56%( 13.9倍->21.7倍),盈利+33%;科技指数+111%,估值+10%( 19.4倍->21.3倍),盈利+92%。

总的来说,70-80年代,日本股市泡沫缘于经济繁荣、居民收入高增以及货币极宽松,终结于货币的持续大幅紧缩;消费的估值泡沫高于科技。日本的行业表现与美股类似:

长期看,消费股价和盈利的持续性和稳定性显著更好,长期赚的是盈利和复利的钱;且在估值消化阶段,盈利贡献较多,相应地,股价跌幅也较小。综合看,日本股市表现最突出的行业是卫生保健行业,内在驱动力是居民收入及人口结构的变化。

相比之下,科技盈利依赖于产业周期的更迭,股价波动大,估值消化阶段避免不了股价的回落;科技在80年代表现不如消费突出,且随后的杀估值幅度更大;但在90年代末期,由科技产业周期驱动的科网行情中,经历了盈利缺失下的估值迅速攀升与消亡(股价上涨、盈利下滑、估值大幅抬升)。

2.2. 科技的起伏取决于产业周期与全球地位

在第一部分,我们提到日本90年代产业结构升级受阻,在信息技术竞争中全面落后于美国。资本市场科技行业的表现更是一览无遗:

1992-2019年,美股软件和计算机服务、电子电器设备、硬件与设备分别上涨23.1倍、17.6倍、15.7倍,而日股科技指数仅上涨113%。若从2000年的估值高点开始计算,美股软件和计算机服务、电子电器设备、硬件与设备分别上涨163%、82%、64%,而日股科技指数反而下跌了64%。

回顾80年代以来,科技产业周期经历了从PC时代到移动互联网时代,再到人工智能物联网时代的变革。而每个时代都孕育着从硬件设备、软件应用到商业模式,引领着科技浪潮的公司。比如PC时代硬件端的IBM和思科,软件端的微软和甲骨文;移动互联网时代硬件端的苹果和英伟达,软件端的谷歌和亚马逊。美股科技行业虽然经历了8年的估值消化阶段(00-08年),杀估值幅度大于80%;但09年开始,进入盈利驱动的上涨行情,比如09-19年,软件和计算机服务指数+454%,盈利+137%,估值+134%。

但事实上科技周期的驱动下,日本科技行业在90年代中后期也有一段落日余晖。当时的宏观背景是科技产业周期爆发以及长期极低利率(95-01年贴现率持续在0.5%,之后进一步下滑至0.1%)。99年,日股科技指数在盈利缺失下、纯粹拔估值上涨,使得科技指数在1992-1999年涨幅达490%(期间估值+595%,盈利-15%),随后指数长期处于腰斩状态。

总的来说,科技行业的盈利和估值变化取决于科技产业周期以及全球产业地位。在产业周期向上阶段享受盈利与估值的双击,但在产业周期回落阶段,特别是在生命周期切换过程中(成长->稳定->衰退),可能面临较大的估值消化风险;而对于有核心竞争力的公司,未来能够通过持续稳定的盈利消化估值并获利更大幅度上涨,如苹果、亚马逊、英伟达;但对于缺乏竞争力的企业,则成长阶段的估值泡沫可能成为永久的。

2.3. 几个案例:朝日、花王、中外制药、HOYA、东京电子、丰田

这里我们列举几个典型的消费医药与科技制造公司在过去50年的表现。

(1)1973-1989年的上涨阶段:高增速与估值抬升,共同驱动股价上涨。这段时间,朝日、花王、中外制药、HOYA、东京电子、丰田分别上涨14.6倍、14.8倍、33.3倍、11.7倍、3.3倍、10.1倍,估值抬升至149、51、62、57、43、22倍。其中,中外制药盈利持续高增长,估值中枢也维持在相对较高水平。

(2)1990-2012年的杀估值阶段:盈利上涨与股价下跌共同消化估值。这段时间,股价均有正的涨幅,期间这些优质的消费医药与科技制造公司的盈利均持续增长,但杀估值幅度均在50%以上,朝日集团估值下滑达91%。至2012年底,朝日、花王、中外制药、HOYA、东京电子、丰田的估值分别回落至13、22、24、13、11、17倍。

(3)2013-2019年的修复阶段:估值进入稳态区间,盈利增长推动股价上涨。这段时间,朝日、花王、中外制药、HOYA、东京电子、丰田分别上涨222%、338%、449%、491%、551%、118%,估值中枢稳定在16、26、40、27、16、11倍。

可以看到,不管是在美国市场还是日本市场:①行业及个股的长期走势,在繁华喧嚣之后,都会逐步回归由盈利驱动股价上涨。在这过程,不管是从盈利的稳定性或持续性,消费医药是有其天然的优势;而优质的科技制造公司最后也能逐步恢复上行趋势,但依赖于背后科技产业周期的变化以及公司竞争优势的变化。②另外,从估值起落来看,消费估值泡沫通常破灭于利率的大幅、持续攀升(分母压制);而科技估值泡沫通常破灭于产业周期的见顶回落(分子压制)。

03

核心结论

1、日股的“诗和远方”及背后逻辑

(1)1973-2019年,日本股市年化收益率最高行业依然是消费与科技:卫生保健(+5.8%)、食品饮料(+4.7%)、科技(+4.5%)、零售(4.3%)。

(2)背后反映的是宏观周期与主导产业的变迁,战后日本经历了:①经济恢复阶段(1946-1960年):煤炭、电力、钢铁等能源部门。②高速增长阶段(1960-1973年):钢铁、石化、汽车、家电、造船等重化工业。③稳定增长与泡沫阶段(1973-1990年):汽车、家电、日常消费等消费以及精密机械、电子制造等。④泡沫崩溃与恢复阶段(1990年至今):主导产业仍然是消费服务业及精密电子与材料等。

(3)从宏观产业占比的变化来看:日本50年代至今,占比趋势提升的主要是服务业(如服务活动、政府服务、家庭服务、交通运输)和消费(如食品饮料)。

(4)资本市场上,行业扩张与各时代的主旋律一致:73年-90年,金融地产、零售、卫生保健、能源的占比提高;90年代之后,占比仍在提升的是工业产品和服务、个人和家庭用品、卫生保健、零售、食品饮料等消费服务业,以及反映产业转型方向的信息科技;而金融、公用事业、基本资源等行业的占比趋势回落。

(5)长期来看,日本股市繁荣中的高估值(盈利推动)主要出现在88-89年。其余年份,如93-94年(经济负增长)、99-00年(科网泡沫)、09年(金融危机),均出现衰退中的高估值,盈利差导致估值被动抬升,特别是金融周期。

2、同样的繁荣、相似的泡沫、各异的远方

(1)靠持续稳定盈利穿越周期的是消费行业。①73-89年上涨阶段:经济繁荣,盈利与估值共同驱动上涨,涨幅均在6-8倍,消费估值推升至60-80倍,消费估值泡沫高于科技。②90-12年杀估值阶段:普跌,杀估值幅度均在50%以上,卫生保健表现最突出;科技主要靠股价回落消化估值。③13-19年修复阶段:消费与科技估值进入稳态区间(20倍左右),股价长期由盈利驱动上涨。

(2)科技行业的起伏取决于产业周期与全球地位。日本90年代在信息技术竞争中全面落后于美国,资本市场表现:1992-2019年,美股软件和计算机服务、电子电器设备、硬件与设备分别上涨23.1倍、17.6倍、15.7倍,而日股科技仅上涨113%。但事实上科技周期的驱动下,日本科技行业在90年代中后期也有一段落日余晖,科技指数在1992-1999年涨幅达490%(期间估值+595%,盈利-15%)。

(3)总的来说,70-80年代,日本股市泡沫缘于经济繁荣、居民收入高增以及货币极宽松,终结于货币的持续大幅紧缩;此阶段消费估值泡沫高于科技。行业表现与美股类似:①消费股价和盈利的持续性和稳定性显著更好,长期赚的是盈利和复利的钱;且在估值消化阶段,盈利贡献较多,股价跌幅较小;表现最突出的行业是卫生保健行业,内在驱动力是居民收入及人口结构的变化。②相比之下,科技盈利依赖于产业周期的更迭,80年代表现不如消费突出,且随后的杀估值幅度更大;但在90年代的科技产业周期爆发下,经历了估值的迅速攀升与消亡。

3、几个案例:朝日、花王、中外制药、HOYA、东京电子、丰田。

(1)73-89年上涨阶段:高增速与估值抬升,共同驱动股价上涨。朝日、花王、中外制药、HOYA、东京电子、丰田分别上涨14.6倍、14.8倍、33.3倍、11.7倍、3.3倍、10.1倍,估值抬升至149、51、62、57、43、22倍。

(2)90-12年杀估值阶段:盈利上涨与股价下跌共同消化估值。期间股价均有正收益,盈利持续增长,但杀估值幅度均大于50%。至2012年,朝日、花王、中外制药、HOYA、东京电子、丰田估值分别回落至13、22、24、13、11、17倍。

(3)13-19年修复阶段:估值进入稳态区间,盈利增长推动股价上涨。这段时间,朝日、花王、中外制药、HOYA、东京电子、丰田分别上涨222%、338%、449%、491%、551%、118%,估值中枢稳定在16、26、40、27、16、11倍。

最后,不管是美国市场还是日本市场:①股价长期走势终会回归由盈利驱动的行情。②从估值起落来看,消费估值泡沫通常破灭于利率的大幅、持续攀升(分母压制);而科技估值泡沫通常破灭于产业周期的见顶回落(分子压制)。

04

附录:日股各行业指数走势及盈利估值拆分

风险提示:宏观经济风险,国内外疫情风险,业绩不达预期风险等。

厦门大学金融学硕士,保险学学士,主要负责政策跟踪和行业比较

赵阳 伯明翰大学货币银行金融学硕士,南开大学金融学与行政管理双学士,先后任职于首创证券、天风证券从事策略研究,目前主要负责专题研究和行业配置

吴黎艳 武汉大学会计硕士,会计学学士

附:天风研究所机构销售通讯录

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国