原标题:半年报聚焦|20亿元不良贷款压顶 长城华西银行上半年增收不增利

来源:新华融媒看财经

作者:贺向军 李欣彤

2018年长城华西银行营收净利双双滑坡,2019年经营状况得以扭转实现双增长,但净利润依旧没有回到2017年水平,今年上半年,长城华西银行又陷入了增收不增利的窘境。

日前,长城华西银行发布2020年中报显示,今年上半年该行实现收入12.06亿元,同比增长30.52%;实现净利润1.59亿元,同比减少32.05%。记者注意到,该行信用减值损失大幅上涨,较去年翻倍,推高了该行的营业支出,进而吞噬净利润。

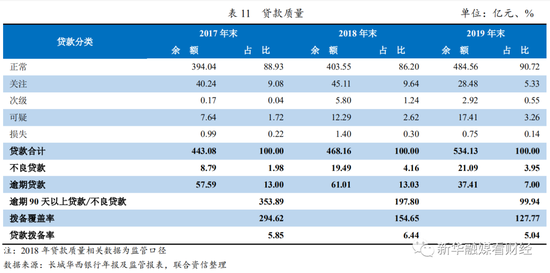

半年报并未披露长城华西银行不良贷款及拨备等相关数据,根据往年财报显示,该行资产质量并不乐观。去年末,该行不良率3.95%,较上年同期下降0.21个百分点,但仍处于高位,同期拨备覆盖率由154.65%降至127.77%,在面临资产质量下行的困境时,计提压力较大。

对于长城华西银行增收不增利的原因、信贷风险如何化解等问题,记者致电该行办公室,相关工作人员表示:“已记录问题,向领导汇报后予以回复。”但截至发稿,记者未获回复。

长城华西银行成立于1998年11月,前身为四川省德阳银行。2014年12月中国长城资产控股后,2016年9月,德阳银行正式获批更名为长城华西银行,是依法设立的国有股份制商业银行。目前,长城华西银行注册资本23.02亿元,拥有分支机构网点57个,其中德阳地区36个,异域地区21个。

截至2020年6月末,长城华西银行资产规模1109.09亿元,较年初增加58.32亿元;负债总额1024.16亿元,较年初增加56.57亿元;涨幅依次为5.55%、5.85%。其中各项存款总额821.14亿元,较年初上涨125.48亿元;各项贷款总额576.16亿元,较年初上涨67.05亿元;涨幅依次为18.04%、13.17%。

存贷规模双升的同时,该行的营收净利却没有实现同步增长,反而陷入增收不增利的困境。

具体来看,利息净收入为长城华西银行的主要收入来源。今年上半年,该行利息净收入大幅上涨带动营收增长。财报显示,该行实现利息收入23.73亿元,同比增速14.34%;利息支出14.60亿元,同比减少6.47%。在收入增加,支出减少的共同作用下,长城华西银行实现利息净收入9.13亿元,较2019年同期的5.14亿元上涨了77.51%。

2020年受到疫情影响,大部分中小银行的利息收入减少、利息支出增加,进而压缩了利息净收入,而长城华西银行该项不降反增,成绩表现的确亮眼。

除利息净收入外,商业银行的另外两项主要收入分别为手续费及佣金净收入、投资收益,今年上半年,长城华西银行这两项收入均为负增长,但由于整体规模占比较低,对业绩的影响较弱。财报显示,该行上半年实现手续费及佣金净收入0.75亿元,同比降幅5.42%;实现投资收益1.68亿元,同比减少8.50%。

三项收入共同推动长城华西银行上半年实现营收12.06亿元,较2019年同期的9.24亿元上涨30.52%。

通常情况下,营收实现大幅增长,净利润也会随之上扬,但长城华西银行今年上半年的净利润却较上年同期出现下滑。

记者注意到,今年上半年,该行大力计提信用减值损失,推高了营业支出,进而吞噬净利润。

长城华西银行营业支出主要由营业税金及附加、业务及管理费、信用减值损失、其他业务成本四项构成,其中信用减值损失占总支出的比例超过70%。2019年上半年,长城华西银行的信用减值损失为3.84亿元,今年上半年该行信用减值损失激增104.17%至7.84亿元,一举推高营业支出上涨52.33%至10.59亿元。

营业收入虽然较上年同期有所增长,但营业支出更大幅度的增长挤压了长城华西银行今年上半年的净利润,同比减少32.05%至1.59亿元。

大力计提资产减值损失或可窥见长城华西银行对资产质量下行的预期。

2019年该行对不良资产进行大规模核销,综合运用重组、诉讼和转让等多种手段,推进压降和清收不良贷款的工作。该行全年现金清收不良贷款7.54亿元、重组盘活21.46亿元、核销不良贷款26.16亿元,核销规模较2018年大幅增加。得益于上述清收工作的开展,2019年末,长城华西银行不良贷款余额以及不良贷款率均有所下降,不良率为3.95%,较2018年下降0.21个百分点,不良贷款总额21.09亿元,较2018年缩减30.59%。

但相较于全国商业银行平均水平,该行不良率仍处于高位。银保监会数据显示,截至2019年末,我国商业银行平均不良率为1.86%,长城华西银行为其两倍有余。

值得注意的是,该行的关注类贷款以及逾期贷款也同样处于高位,同步报告期内,该行关注类贷款余额28.48亿元,占比5.33%;逾期贷款余额37.41亿元,占比7.00%。在经济下行的背景下,瑕疵类贷款易转化为不良贷款,相关风险还需要关注。

在拨备计提方面,长城华西银行同样令人担忧。

2018年,该行拨备覆盖率为154.65%,2019年,该行在不良双降的情况下,拨备覆盖率却下滑26.88个百分点至127.77%,仅比监管要求高出7.77个百分点,拨备充足性较低,在信贷资产质量下迁的情况下,拨备计提承压。

日前,联合资信发布的长城华西银行评级报告提醒:“考虑到贷款拨备水平不足,加之投资资产存在部分逾期情况,长城华西银行未来面临较大的减值准备计提压力,需要持续关注对盈利水平带来的影响。”

“经济尚未全面恢复,疫情仍有较大不确定性,所带来的金融风险也存在一定时滞,预计有相当规模的贷款风险会延后暴露,未来,银行业不良贷款及不良贷款率上升的压力较大。”业内人士告诉记者。

银保监会近日公布的一组数据显示,上半年,受新冠肺炎疫情等因素影响,银行业新形成不良贷款较去年同期有所上升。截至2020年二季度末,商业银行不良贷款率为1.94%,较2019年末上升0.08个百分点;拨备覆盖率为182.40%,较去年末下降3.68个百分点。

对于长城华西银行不良率是否会反弹、如何化解信贷风险、盈利能力能否改善等问题,记者将持续关注。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国