热点栏目

热点栏目核心观点:

焦炭现货提降期货上涨,期货现货走势背离:7月份,供应端环比上升,在焦化行业高利润驱动下,焦化行业开工率维持高位;需求端,目前钢材下游需求走弱,高炉开工率高位震荡小幅下滑,焦炭库存开始累积,焦炭已有三轮提降;由于预期后续钢材需求旺季,焦炭价格有望走强,期货大幅上涨,目前盘面已交易第三轮下降后的3到4轮提涨预期。

7月炼焦煤价格震荡下跌:7月焦化行业利润开始收缩,焦化行业的开工率开始高位震荡,焦化企业对炼焦煤采购意愿趋弱,同时国内供应快速释放,炼焦煤现货呈现走势较弱;炼焦煤期货高位区间震荡。

总结:

1、8月钢材需求有望大幅回升:受超长雨季影响,下游钢材需求启动时间大幅推迟,随着雨季的逐渐结束,下游钢材需求有望大幅回升,现货价格有望震荡上涨。

2、焦炭09多单逢高止盈:由于预期后续钢材需求旺季,焦炭价格有望走强,期货大幅上涨,目前盘面已交易第三轮下降后的3到4轮提涨预期。目前下游需求启动的节奏及力度仍有较强的不确定性,目前做多安全边际不足、风险收益比不合适,焦炭09寻找更合适的做多机会。

一、行情回顾

焦炭现货提降期货上涨,期货现货走势背离:7月份,供应端环比上升,在焦化行业高利润驱动下,焦化行业开工率维持高位;需求端,目前钢材下游需求走弱,高炉开工率高位震荡小幅下滑,焦炭库存开始累积,焦炭已有三轮提降;由于预期后续钢材需求旺季,焦炭价格有望走强,期货大幅上涨,目前盘面已交易第三轮下降后的3到4轮提涨预期。

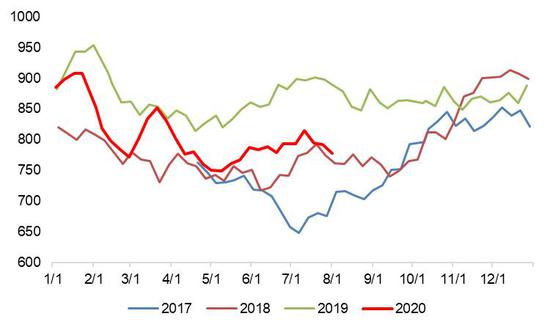

图1:焦炭09合约走势图

数据来源:Wind、信达期货研发中心

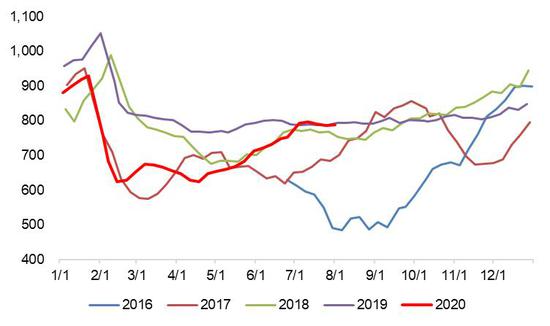

图2:焦煤09合约走势图

数据来源:Wind、信达期货研发中心

7月炼焦煤价格震荡下跌:7月焦化行业利润开始收缩,焦化行业的开工率开始高位震荡,焦化企业对炼焦煤采购意愿趋弱,同时国内供应快速释放,炼焦煤现货呈现走势较弱;炼焦煤期货高位区间震荡。

二、焦炭市场

钢厂利润开始回升,高炉开工率高位震荡上行:每年6/7月份华南、华东地区将进入梅雨季节,需求的阶段性下滑难以避免,这使得钢材的基本面状况逐步发生扭转。随着梅雨季节的逐渐结束,钢材的下游需求开始回升,钢材现货价格开始上涨后带动钢厂利润开始回升,高炉开工率有望高位震荡继续上行。

1.高炉开工率开始回升

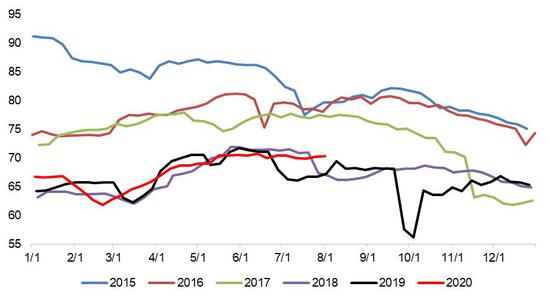

高炉开工率开始回升:7月末全国高炉开工率70.3%,较上月同期70.4%环比下降0.1pct,目前高炉开工率处于去年同期相对高位,本月下旬开工率开始小幅回升,由于下游需求开始逐渐回升,钢厂利润开始底部震荡开始回升,预计8月高炉开工率有望开始回升;2020年6月,我国生铁产量7663万吨,同比增长9.2%;1-6月生铁累积产量为4.3亿吨,累积同比增长7%。

图3:全国高炉开工率

数据来源:Wind、信达期货研发中心

图4:钢材月度产量增速

数据来源:Wind、信达期货研发中心

2.利润开始底部震荡回升、螺纹产量回升

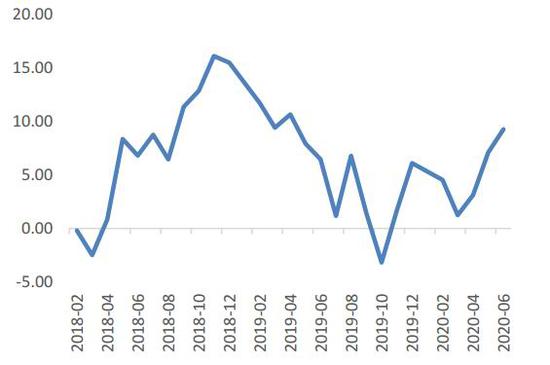

螺纹钢产量小幅回升:7月末钢材周度产量为1096万吨/周,上月同期周度产量1106万吨/周,月环比下降20万吨/周。截止7月底螺纹钢生产利润为335元/吨,上月同期为362元/吨,月环比下降27元/吨。随着下游需求的逐步回升,钢厂的利润开始回升,高炉的开工率有望继续回升,钢材的产量有望开始上升。

图5:五大钢材周度产量

数据来源:Wind、信达期货研发中心

图6:高炉利润

数据来源:Wind、信达期货研发中心

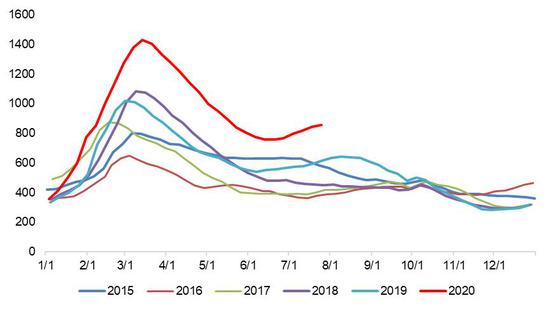

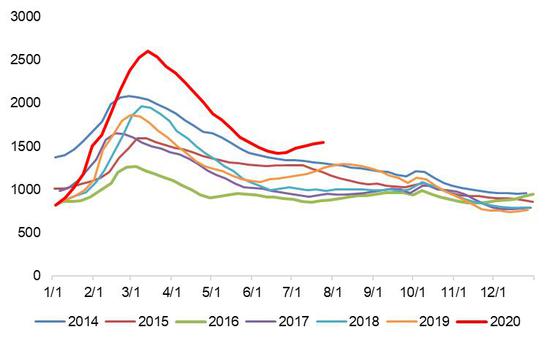

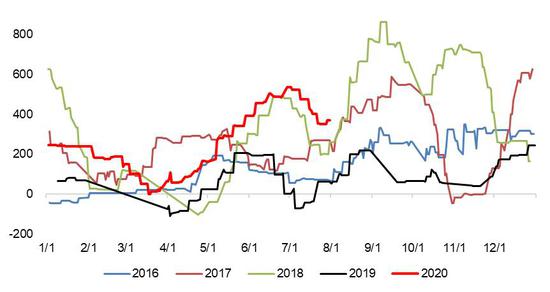

钢材库存有望开始去化:7月末五大品种钢材社会库存为2228万吨,相较于6月末的2053万吨库存上升175万吨,与往年同期相比,仍处于同期高位,本月库存开始小幅累计,预计下月库存有望开始下降。

图7:螺纹钢社会库存

数据来源:Wind、信达期货研发中心

图8:五大品种钢材社会库存

数据来源:Wind、信达期货研发中心

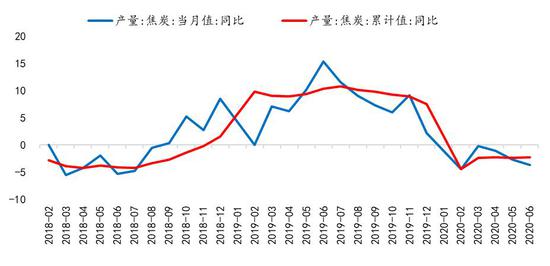

3.焦炭产量

焦炭产量增速有所下滑:2020年6月,全国焦炭产量为4017万吨,同比增长-3.6%,2020年1-6月,全国焦炭产量为2.28亿吨,同比增长-2.2%;今年1-5月产量增速为-2.4%。受到山东去产能、环保限产等政策影响,本月焦炭产量负增长,而下游需求正增长,焦炭供应缺口明显。

图9:焦炭产量增速

数据来源:Wind、信达期货研发中心

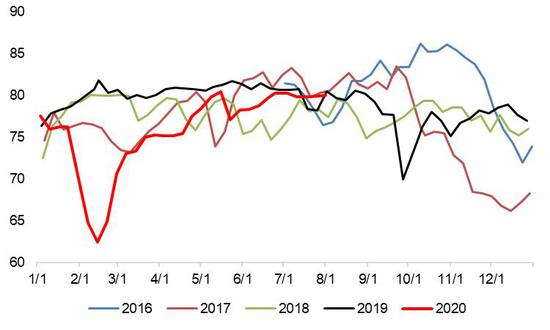

焦化厂开工率高位震荡:7月末,独立焦化厂开工率为80%,较上月同期80.3%,小幅下滑0.3pct。目前焦化行业利润受到挤压而收缩,但目前焦化行业利润依然维持较高水平,焦化行业开工率维持高位。预计后续随着钢厂利润回升,钢厂开工率回升,焦化行业利润有望回升将带动焦化行业开工率继续回升。

图10:100家独立焦化厂开工率

数据来源:Wind、信达期货研发中心

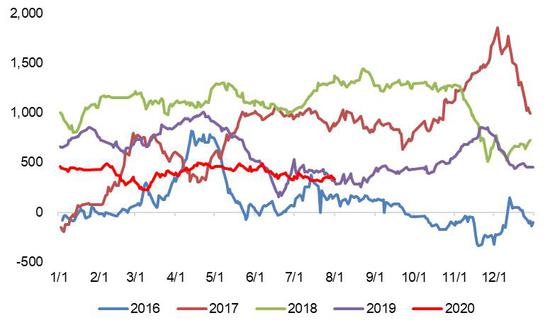

7月焦化厂利润大幅收缩,8月焦化行业利润有望止跌回升:截止7月底山西焦化厂平均利润为370元/吨,相较于月初535元/吨,月环比下降165元/吨;钢厂短期利润变动传导至产量变动一般需要一个月左右,目前高炉炼钢利润已从阶段性低位开始震荡上行,随着后续高炉利润继续回升,高炉开工率半个月后也将开始上升,焦化行业利润开始有望止跌开始企稳回升;我们预计8月焦化行业利润有望先止跌后开始反弹。

图11:独立焦化厂利润

数据来源:Wind、信达期货研发中心

4.焦炭产业链库存

独立焦化厂库存大幅下降:截止7月底,国内独立焦化厂(100)库存为47万吨,相较于上月同期38.6万吨库存下降8.4万吨,库存水平与去年同期相当,目前独立焦化厂库存继续大幅下降。随着下游需求的维持高位,独立焦化厂开工率回升有一定的限制,预计八月焦炭港口库存依然处于去库阶段。

图12:100家独立焦炭企业库存

数据来源:Wind、信达期货研发中心

图13:华北地区焦炭企业库存

数据来源:Wind、信达期货研发中心

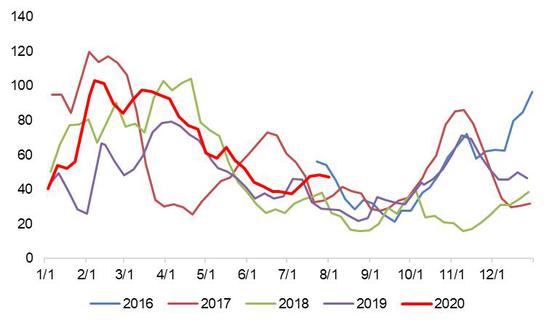

港口库存继续下降,降幅有所收窄:截止7月底北方四港口焦炭库存为265万吨,上月同期为300万吨,库存月环比下降35万吨;与历年同期相比,焦炭库存处于历史同期中位水平,且与去年同期库存水平相比要低;本月开始,焦炭港口库存继续去化,主要是焦炭现货价格开始下跌,导致贸易商的积极出库行为;目前随着产地现货价格下跌至底部,而期货盘面有一定升水,盘面给出一定的套保机会,预计集港需求上升,预计港口库存有望止降开始回升。

图14:北方四港焦炭库存

数据来源:Wind、信达期货研发中心

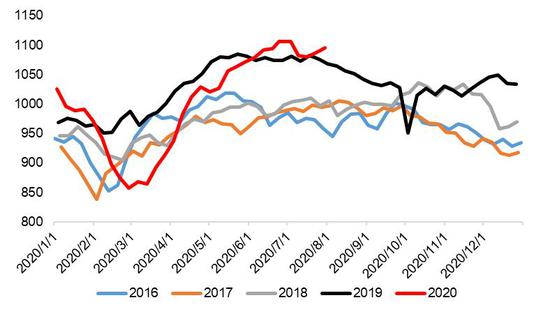

钢厂焦炭库存继续上升,8月库存有望开始去化:截止7月底钢厂焦炭库存为502万吨,上月同期为459万吨,钢厂焦炭库月环比上升43万吨;从历史同期来看,目前钢厂焦炭库存处于同期高位;8月份,随着高炉开工率继续回升,焦化厂开工率受制于行业利润逐步下降,开工率上升动力有限,预计钢厂焦炭库存有望开始下降。

图15:国内样本钢厂(110)焦炭库存

数据来源:Wind、信达期货研发中心

三、焦煤基本面简介

7月焦煤弱势运行:随着下游焦化产开工率的持续回升,目前已回升至高位水平,比去年同期略低的位置,下游焦化行业在高利润的驱使下,开工率大幅回升,并维持高位;供应方面,同时国内供应快速释放,炼焦煤现货呈现走势较弱;预计焦煤价格现货价格有望止跌企稳。

1.焦煤产量

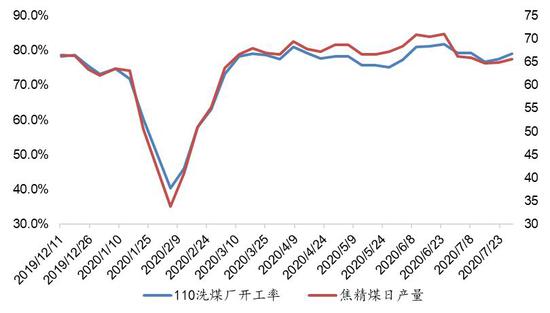

洗煤厂开工率震荡下降:截止7月底,根据MySteel调研数据,全国110家洗煤厂开工率78.9%较上月同期81.7%月环比下降2.8pct。2020年5月炼焦精煤产量为4007万吨,同比增长-4.3%。

图16:洗煤厂开工率

数据来源:MySteel、信达期货研发中心

2.焦煤库存

下游钢材焦煤库存继续下降:截止7月底,钢厂(110家)炼焦煤总库存为777万吨,上月同期为793万吨,月环比下降16万吨,焦煤库存处于历史同期高位水平,随着下游需求开始回升,钢厂焦煤库存有望下降。

图17:110家钢厂炼焦煤库存

数据来源:Wind、信达期货研发中心

港口库存开始小幅上升:截止7月底,六大港口炼焦煤库存为504万吨,上月同期六大港口库存为549万吨,月环比上升50万吨;目前焦煤六大港口库存处于历史同期高位水平,且库存开始小幅上升;随着下游焦化厂开工率的回升,焦炭港口库存开始有望下降。

图18:炼焦煤六大港口库存

数据来源:Wind、信达期货研发中心

独立焦化厂库存小幅上升:截止7月底独立焦化厂焦煤库存为788万吨,上月同期为753万吨,月环比上升35万吨;华北地区独立焦化厂焦煤库存为303万吨,月环比上升23万吨,本月独立焦化厂开工率维持高位,焦化厂焦煤库存小幅累积,随着下月焦化厂开工率的继续维持相对高位,独立焦化厂焦煤库存有望下降。

图19:100家独立焦化厂炼焦煤库存

数据来源:Wind、信达期货研发中心

图20:华北地区独立焦化厂炼焦煤库存

数据来源:Wind、信达期货研发中心

炼焦煤产业链库存小幅上升:截止7月底,钢厂、焦化企业、港口库存炼焦煤总库存为2114万吨,上月同期为2044万吨,月环比上升70万吨。下游钢厂焦煤库存下降,但港口及独立焦化厂焦煤库存上升,后续随着下游钢厂需求回升,高炉开工率回升,焦煤产业链库存将会下降。

图21:炼焦煤产业链库存

数据来源:Wind、信达期货研发中心

四、核心观点及投资策略

1、8月钢材需求有望大幅回升:受超长雨季影响,下游钢材需求启动时间大幅推迟,随着雨季的逐渐结束,下游钢材需求有望大幅回升,现货价格有望震荡上涨。

2、焦炭09多单逢高止盈:由于预期后续钢材需求旺季,焦炭价格有望走强,期货大幅上涨,目前盘面已交易第三轮下降后的3到4轮提涨预期。目前下游需求启动的节奏及力度仍有较强的不确定性,目前做多安全边际不足、风险收益比不合适,焦炭09寻找更合适的做多机会。

风险提示:煤矿安全事故、焦化厂去产能政策超预期

信达期货 陈敏华 金成 李涛

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国