中国经济网

原标题:慧翰股份营收年年降上半年猛降 1600万货币资金遭冻结

中国经济网编者按:8月20日,慧翰微电子股份有限公司(以下简称“慧翰股份”)首发申请将上会。慧翰股份拟于上交所科创板上市,保荐机构为兴业证券,计划公开发行股份不超过1667万股,拟募资5.31亿元,分别用于投资5G车联网T-BOX研发及产业化项目、研发中心建设项目和补充流动资金。

慧翰股份成立于2008年,是一家致力于为物联网、特别是车联网设计和开发高可靠性、高性价比无线通讯产品、嵌入式软件和系统解决方案的高新技术企业,是国家认定的高新技术企业、福建省重点培养的科技小巨人领军企业。2015年4月,公司股票在新三板挂牌并公开转让,直到2017年8月终止挂牌。

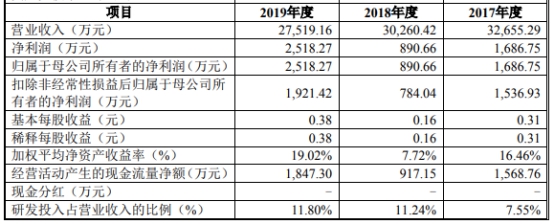

2017年-2019年,慧翰股份营业收入分别为3.27亿元、3.03亿元、2.75亿元,归属于母公司所有者的净利润分别为1686.75万元、890.66万元、2518.27万元,扣除非经常性损益后归属于母公司所有者的净利润分别为1536.93万元、784.04万元、1921.42万元,经营活动产生的现金流量净额1568.76万元、917.15万元、1847.30万元。其中,销售商品、提供劳务收到的现金分别为3.16亿元、3.21亿元、2.41亿元。2018年、2019年,慧翰股份营业收入分别下滑7.33%、9.06%,但净利润却与营收背离。

营收下降的同时,慧翰股份的客户集中度也较高。招股书显示,2017年-2019年,公司对前五名客户的销售收入占全年营业收入的比例分别为76.48%、82.80%及82.88%,客户集中度较高。

报告期内,慧翰股份对关联方上汽集团的销售占比较高,2017年-2019年,慧翰股份对上汽集团的销售占比分别为46.56%、50.26%、35.72%,毛利占比分别为37.34%、46.16%、36.00%。公司与上汽集团之间的业务对于公司生产经营及业绩影响较大,而上汽集团也是慧翰股份股东的股东之一。资料显示,上汽集团控制的上海上汽创业投资中心(有限合伙)于2014年以现金投资入股慧翰股份,持股10%。

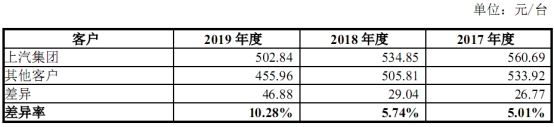

并且,与公司其他客户对比,慧翰股份向上汽集团销售车联网智能终端的平均单价高于车联网智能终端总体平均单价。2017年-2019年,慧翰股份向上汽集团销售TBOX产品的平均单价分别为560.69元、534.85元、502.84元,向其他客户销售TBOX产品的平均单价分别为533.92元、505.81元、455.96元,差异率分别为5.01%、5.74%、10.28%。

慧翰股份的供应商也比较单一,核心原材料依赖进口。根据招股书数据来看,2017年-2019年,慧翰股份前五大供应商采购金额占比分别为72.53%、75.01%和72.74%。报告期内,SIM IC、MCU、4G模组等核心原材料占公司采购总额的比例分别为36.70%、36.38%、30.26%。

此外,慧翰股份与重要前供应商存在诉讼,因专利使用费问题对簿公堂。2018年5月21日,成都天软通信技术有限公司(以下简称“天软通信”)向福建省福州市中级人民法院提起诉讼,请求法院判令公司支付货款、相关费用、利息、为实现债权而发生的支出等。诉讼中,天软通信申请了财产保全。截至招股说明书签署日,慧翰股份货币资金1619.28万元及公司持有的福建慧翰通信科技有限公司96%股权(对应注册资本出资额480万元)仍在冻结中。

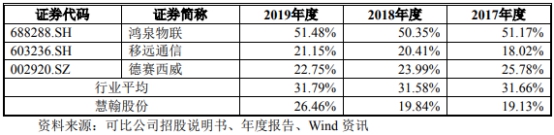

2017年至2019年,慧翰股份综合毛利率分别为19.13%、19.84%、26.46%,整体呈上升趋势。但行业均值分别为31.66%、31.58%、31.60%,慧翰股份综合毛利率明显低于行业均值。

慧翰股份TBOX产品的销量受到相关配套车型销量变动的影响,导致公司TBOX产品的销量及市场占有率受到不利影响。2017年—2019年,公司TBOX产品销量分别为38.92万台、39.30万台、33.30万台,其中:2019年销量同比下降15.26%;公司TBOX产品在国内全部乘用车TBOX的市场占有率分别为7.86%、8.30%、7.77%,其中:2019年市场占有率同比下降0.53个百分点。

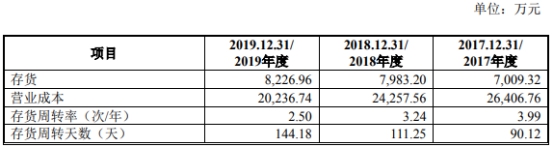

报告期内,慧翰股份存货规模有所增长,2017年末-2019年末,公司存货账面价值分别为7009.32万元、7983.20万元、8226.96万元,占总资产的比例分别为32.23%、33.97%、32.62%,公司存货周转率分别为3.99、3.24、2.50,存货周转率逐年下降。

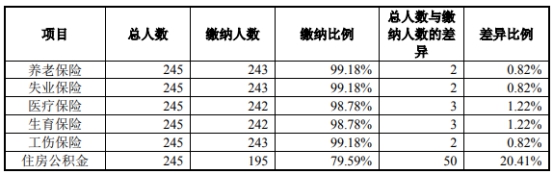

招股书显示,2017年至2019年,慧翰股份员工人数分别为234人、271人、245人;2019年慧翰股份员工人数明显减少。截至2019年末,慧翰股份员工的社会保险缴纳比例在98%以上,但住房公积金缴纳比例仅为79.59%,缴纳人数为195人,2019年公司高达50人未缴纳住房公积金。

针对慧翰股份营业收入连续两年下滑,过度依赖大客户,关联交易占比较高,与重要前供应商存在诉讼、1619.28万元货币资金遭冻结等问题,中国经济网记者向慧翰股份发送邮件进行采访,但截至发稿未收到回复。

营业收入连续下滑

受下游汽车行业周期性波动影响,慧翰股份主导产品销量及经营业绩波动较大,公司营业收入连续两年下降。2017年-2019年,慧翰股份营业收入分别为3.27亿元、3.03亿元、2.75亿元,2018年、2019年营业收入分别下滑7.33%、9.06%。

2017年-2019年,慧翰股份主导产品TBOX的销量分别为38.92万台、39.30万台、33.30万台,TBOX的销售收入分别为2.15亿元、2.07亿元、1.60亿元,物联网智能模组的销售收入分别为9965.34万元、8561.08万元、9741.28万元;公司净利润分别为1686.75万元、890.66万元、2518.27万元。

报告期内,慧翰股份营业收入持续下滑,且2020年以来,收入和利润同比降幅较大,业绩存在波动的风险。2020年1-6月营业收入和扣非后净利润分别下降38.41%、71.97%。

慧翰股份称,如果未来下游乘用车行业继续调整,行业智能化发展的速度和进度不及预期,公司不能有效拓展更多的整车厂客户以及下游物联网行业的客户,未能研发出比竞争对手领先的产品,公司将存在收入下滑和经营业绩较大波动的风险。

据华夏时报报道,高端制造行业分析师张雨表示,汽车行业具有较强的周期性特征,车联网设计和开发汽车行业的整体发展状况以及景气程度密切相关,2018年-2019年,我国乘用车产销量连续两年下滑,智能网联汽车行业的发展进程也会受到一定抑制。张雨认为,如果汽车行业不景气的周期不能尽快结束,对一众车联网相关企业都会造成不小的冲击。

过度依赖大客户

营收下降的同时,慧翰股份的客户集中度也较高。招股书显示,2017年-2019年,公司对前五名客户的销售收入占全年营业收入的比例分别为76.48%、82.80%及82.88%,客户集中度较高。

慧翰股份各期对上汽集团的销售占比分别为46.56%、50.26%、35.72%,毛利占比分别为37.34%、46.16%、36.00%。奇瑞汽车自2018年度起成为公司TBOX产品第二大客户,2018年-2019年公司对奇瑞汽车销售占比分别为7.21%、12.85%。对于物联网智能模组客户,公司对海外客户Microchip Technology Inc.的销售占比分别为10.43%、13.18%、18.89%。

慧翰股份也表示,虽然公司与主要客户建立了长期稳定的合作关系,同时积极开发新客户,拓展市场规模,提高市场占有率。但如果公司上汽集团、奇瑞汽车等主要整车厂客户经营状况因宏观环境或市场竞争发生重大不利变化,相关配套车型销量未来出现下降或出现订单被公司其它竞争对手大比例获取的情况;Microchip Technology Inc.等海外客户由于国际贸易政策等因素减少对公司的采购,上述因素将导致公司相关产品的销量出现下降,对公司的经营和业绩造成一定程度的不利影响。

关联交易占比较高

值得关注的是,上汽集团也是慧翰股份股东的股东之一。资料显示,上汽集团控制的上海上汽创业投资中心(有限合伙)于2014年以现金投资入股慧翰股份,持股10%,具体交易金额不明。

报告期内,慧翰股份对关联方上汽集团的销售占比较高,各年分别为46.56%、50.26%及35.72%;公司对上汽集团销售毛利占比分别为37.34%、46.16%、36.00%。公司与上汽集团之间的业务对于公司生产经营及业绩影响较大。

2019年度上汽集团营业收入同比下降6.88%,净利润下降33.41%,上汽集团乘用车分公司销量同比下降4.08%,如果上汽集团的慧翰股份产品相关配套车型销量未来继续下降,将导致公司相关产品的销量下降,对公司的经营和业绩造成不利影响。

如果慧翰股份的关联交易未能履行相关决策和批准程序或不能严格按照公允价格执行,将可能影响公司的正常生产经营活动,从而损害公司和股东的利益。公司存在关联交易占比较高,业绩受上汽集团影响较大的风险。

另外,2017年-2019年,慧翰股份向国脉科技、厦门泰讯信息科技有限公司(简称“厦门泰讯”)以及福州理工学院租赁办公楼,每年租金总额在110万上下。其中,国脉科技实控人之一陈国鹰也是慧翰股份实控人,厦门泰讯为国脉科技全资子公司,陈国鹰本人也是福州理工学院董事长。

关联方平均售价高于其他客户

报告期内,慧翰股份不仅对关联方上汽集团的销售占比较高,且与公司其他客户对比,向上汽集团销售车联网智能终端的平均单价高于车联网智能终端总体平均单价。

2017年-2019年,慧翰股份向上汽集团销售TBOX产品的平均单价分别为560.69元、534.85元、502.84元,向其他客户销售TBOX产品的平均单价分别为533.92元、505.81元、455.96元,差异率分别为5.01%、5.74%、10.28%。

对此,慧翰股份称,由于公司不同客户所需的技术方案、平台等存在差异,导致不同规格型号产品的单价有所不同。

慧翰股份称,2017年度、2018年度向上汽集团销售的平均单价高于其他客户的主要原因:其他客户中先锋高科技(上海)有限公司的平均单价仅为306.17元,主要原因系公司所供先锋高科技(上海)产品为发行人早期通讯产品,并且在产品配置、蜂窝通信方案、功能应用等方面均与公司主流产品有较大差异。剔除先锋高科技(上海)有限公司后其他客户的平均单价2017年为576.86元、2018年为512.90元,与销售给上汽集团的平均单价不存在较大差异。

2019年度向上汽集团销售的平均单价高于其他客户(2019年已未再向先锋高科技(上海)有限公司销售)的主要原因:其他客户中新客户宁德时代新能源科技股份有限公司的平均单价仅为198.90元,主要原因系公司所供宁德时代产品应用场景不同,客户制定通信方案为低成本方案,故产品售价较低;剔除宁德时代新能源科技股份有限公司后其他客户的平均单价488.97元,与销售给上汽集团的平均单价不存在较大差异。

供应商单一核心原材料依赖进口

此外,慧翰股份的供应商也比较单一。根据招股书数据来看,2017年-2019年,慧翰股份前五大供应商采购金额占比分别为72.53%、75.01%和72.74%。

慧翰股份表示,公司生产所需原材料中汽车级SIM IC、MCP与MCU为生产车联网智能终端产品的必须部件,行业内仅有少数供应商能提供符合要求的产品,全球范围内,例如汽车级SIM IC仅有金雅拓、德国捷德等供应商,MCP仅有三星、海力士、镁光等供应商,MCU仅有恩智浦、英飞凌、德州仪器等供应商。

其中,SIM IC、MCU由公司通过原厂的境内代理商采购,MCP通过4G模组供应商采购后集成在模组中提供给公司。报告期内,SIM IC、MCU、4G模组等核心原材料占公司采购总额的比例分别为36.70%、36.38%、30.26%。

有业内人士指出,如果短期内某一种核心原材料不足,慧翰股份切换备选供应商需要一定时间,势必会引起研发的断档,那个时候,将会影响公司的生产情况,所以尽量开发备用的供应商也是当务之急。

慧翰股份也称,若国际贸易经济形势出现极端变化,相关供应商所在国家贸易政策发生重大不利变化,或供应商自身出现经营风险等情况,导致公司核心原材料采购周期拉长、价格剧烈波动甚至采购中断,公司在消耗完毕库存原材料之后,将被迫采用国产工业级或消费级芯片的替代性解决方案进行应对,若替代性芯片的可靠性达不到汽车级芯片要求,可能会导致公司的产品质量出现下降的风险,对生产经营产生一定不利影响。公司存在核心原材料依赖进口的风险。

与重要前供应商诉讼在审

慧翰股份与重要前供应商存在诉讼,因专利使用费问题对簿公堂。

据悉,天软通信自2016年以来向慧翰股份供应LTE通讯模块,2017年双方交易金额达到近6500万元,占比24.04%。但慧翰股份以对方供应模块未向高通公司申报缴纳专利权使用费为由,扣押了近800万元货款。

2018年5月21日,天软通信向福建省福州市中级人民法院提起诉讼,请求法院判令慧翰股份支付货款、相关费用、利息、为实现债权而发生的支出等。诉讼中,天软通信申请了财产保全。

截至招股说明书签署日,慧翰股份货币资金1619.28万元及慧翰股份持有的福建慧翰通信科技有限公司96%股权(对应注册资本出资额480万元)仍在冻结中。

2019年5月31日,福州中院作出一审判决,判决驳回天软通信的诉讼请求及慧翰股份的反诉请求。法院认为,由于天软通信未能有效提交其已就该案产品项下的专利使用费实际缴纳之证据,慧翰股份有权中止支付天软通信应付货款。

因双方均不服一审判决,慧翰股份及天软通信均向福建省高级人民法院提起上诉。2019年10月10日,本案二审于福建省高级人民法院开庭审理,截至招股说明书签署日,福建省高级人民法院尚未作出判决或裁定。若二审判决公司败诉,将会造成公司承担相应的财产损失。

工商信息显示,天软通信成立于2016年,意味着该公司在成立之初就进入慧翰股份供应商名单。此外,天软通信控制人孙丕宏也是成都天软信息技术有限公司(简称“天软信息”)实控人,该公司成立于2014年,同样主营通信模组。

综合毛利率明显低于行业均值

2017年至2019年,慧翰股份综合毛利率分别为19.13%、19.84%、26.46%,整体呈上升趋势。但行业均值分别为31.66%、31.58%、31.60%,慧翰股份综合毛利率明显低于行业均值。

慧翰股份在招股书中表示,与同行业可比上市公司相比,公司综合毛利率整体较低,主要系公司与可比公司产品结构不同,以及所面向前装、后装市场不同所致。

慧翰股份称,如果未来市场竞争加剧,公司不能持续获取毛利率较高的软件及技术服务类收入,或者公司TBOX及物联网智能模组所需原材料的采购成本大幅提高,或者产品的价格出现下降,上述情况的发生均会导致公司综合毛利率水平发生波动风险。

主导产品市场占有率下滑

慧翰股份的业务结构非常简单,核心产品为T-BOX(车联网智能终端),此外还销售物联网智能通信模组,该模组适用于车载短距离通信的蓝牙/wifi车联网模组和嵌入式软件及车载长距离通信的2g/3g/4g车联网模组和嵌入式软件。

慧翰股份是国产T-BOX领域的排头兵,其主攻汽车前装市场,与汽车后装市场相比,前装需得到车厂的严格筛查认证。所以前装进入门槛高、供应商切换周期长。

但T-BOX市场空间存在限制:其一是市场份额提升之难。各大老牌车厂都有自己合作多年的一级供应商:奥迪的车联网硬件由Harman提供、宝马由Peiker提供、本田和日产由Denso提供、通用由LG提供、福特由Continental提供、PSA由Marelli提供等。

其二是近2年乘用车市场销量均为负增长。2018年、2019年,我国乘用车产销量连续两年下滑。2018年,我国乘用车产量与销量分别为2353万辆与2371万辆,较上年分别下降5.15%与4.08%。2019年,我国乘用车累计产量与销量分别完成2136.02万辆和2144.40万辆,同比分别下降9.2%和9.6%。

慧翰股份TBOX产品的销量受到相关配套车型销量变动的影响,导致公司TBOX产品的销量及市场占有率受到不利影响。2017年—2019年,公司TBOX产品销量分别为38.92万台、39.30万台、33.30万台,其中:2019年销量同比下降15.26%;公司TBOX产品在国内全部乘用车TBOX的市场占有率分别为7.86%、8.30%、7.77%,其中:2019年市场占有率同比下降0.53个百分点。

慧翰股份表示,当前,汽车行业竞争很激烈,智能化、网联化趋势不断发展。乘用车厂商、大型汽车电子企业、大型专业通信企业、互联网科技公司成为智能网联汽车行业的积极参与者,争相开发技术领先的智能化汽车及关键零部件,市场竞争、技术竞争异常激烈。若其他市场参与者在竞争中开发出比公司技术更加领先的产品,则公司将面临市场占有率下降及产品竞争力不足的风险。

存货周转率逐年下降

报告期内,慧翰股份存货规模有所增长,2017年末-2019年末,公司存货账面价值分别为7009.32万元、7983.20万元、8226.96万元,占总资产的比例分别为32.23%、33.97%、32.62%,公司存货周转率分别为3.99、3.24、2.50。

慧翰股份称,公司为保证供货充足,及时满足客户需求,对原材料和库存商品进行一定量的备货,客户需求如果出现重大不利变化,将可能造成公司的存货出现积压,发生存货跌价风险。

在收入规模无明显增长的情况下,慧翰股份较大的存货规模可能对公司经营业绩产生不利影响;存货周转速度降低,亦将会影响公司整体的资金营运效率,给公司生产经营和业务发展带来不利影响。

2017年末-2019年末,慧翰股份应收账款账面价值占资产总额的比例分别为40.90%、23.85%和25.61%。报告期内,公司曾存在因客户付款能力发生重大不利变化,对其单独计提减值准备的情形,其他客户如果发生类似情况,将可能造成公司应收账款无法收回,给公司带来坏账损失风险。

2019年50人未缴纳住房公积金

招股书显示,2017年至2019年,慧翰股份员工人数分别为234人、271人、245人;2019年慧翰股份员工人数明显减少。

截至2019年末,慧翰股份员工的社会保险缴纳比例在98%以上,但住房公积金缴纳比例仅为79.59%,缴纳人数为195人。总人数与缴纳人数的差异高达50人。

截至2019年12月31日,慧翰股份分别存在85名、81名员工通过委托第三方机构(包括上海富冈劳务派遣有限公司、上海外服(集团)有限公司厦门分公司、上海外服江苏人力资源服务有限公司、深圳南油外服人力资源有限公司)代缴社会保险、住房公积金。

慧翰股份称,委托第三方代缴社会保险及住房公积金的主要原因为公司在上海、厦门设有研发中心,在深圳设有办事处,在南京派驻员工协助外协企业进行生产,而暂未设立分支机构,无法为工作地为上海、厦门等地的员工按当地标准缴纳社会保险及住房公积金。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国