来源:少数派投资

原标题:长期走强的医药行业当下怎么看?(少数派投资)

医药行业和消费类的一些行业在A股长期走牛,行业指数在过往10年甚至更长期间涨幅排名前列。投资者一定会思考,是什么原因导致走势长期跑赢呢?未来行业市值会不会占比越来越高呢?

本人观点如下:

医药行业长期走牛,成熟市场的市值变化给了A股很多借鉴,投资者也给了这些行业很高的预期,也接受其静态高估值;但是我们也不要忽视性价比,关注大家忽视的机会。

海外成熟市场的经验对我们影响很大

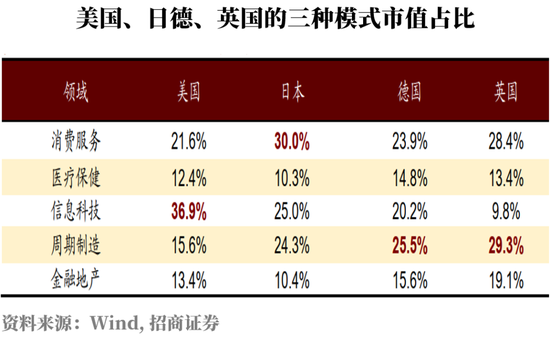

招商证券最新的报告中有这样的统计,在分析了美国、日本、英国市值结构的演变,经济体步入发达之后的三种市值模式。

美国模式(全球科技霸权模式)。对外通过科技获取全球超额利润,服务于本国居民。除此之外,军工占比非常高。

日德模式(双循环模式)。日本在二战和 80-90 年代科技战遭遇双杀,德国在二战期间惨败。这两个国家都不敢也不愿意在科技领域与美国正面抗衡。但是又不愿意放弃发展高精尖科技,因此,德日的选择相当一致,发展美国不屑于或者没有能力发展的高端设备、汽车和材料工业。对内则发展消费服务业。德国的医疗相比日本略胜一筹,而日本的消费品略胜一筹。

英国模式(守旧模式), 英国是前世界霸主,还是掌握了大量外部资源,躺在金山上,缺乏奋斗的动力,科技企业乏善可陈。

不过我们可以看出,全球最发达的四个经济体英美德日的共性是制药都很强,制造业各有特色。具体到行业市值占比上,无论哪种模式,消费和医药市值占比都很高。

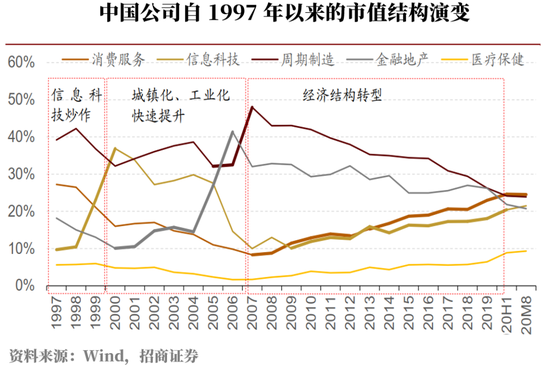

A股也越来越像海外成熟市场的经验接轨。消费、科技、医疗保健自 2009 年开始占比不断提升,到2020年,随着疫情的爆发,周期进入迅速下跌,消费科技医药逆势上涨,消费完成了对周期制造的市值反超,而信息科技也完成了对金融地产的市值反超。

关注大家忽视的机会

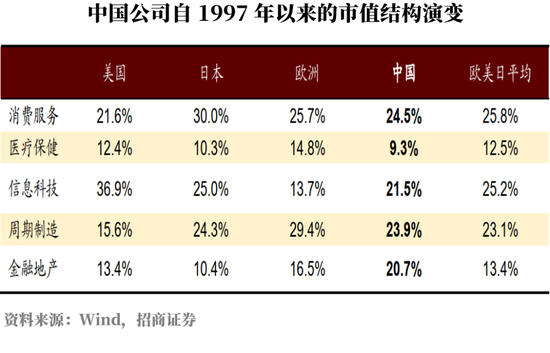

不过,我们也要重视一些其他机会。随着近几年外资的不断涌入,增配了他们理解的投资方向。目前从市值结构上看,中国上市公司各大行业权重已经非常接近海外成熟市场。

A股市值结构占比已经和国际发达市场接近,A股的预期已经和国际接轨,当前的市值结构已经反应了未来几十年后的产业格局。但实体经济的变化还有很长的路要走,还有很多不确定性。

举例医药行业,未来行业方向很好,但是估值已经给到了历史极高的位置,市值占比也接近了海外成熟市场的水平,而大部分公司在长期竞争中持续做大做强需要之后的很多年来验证。用很多年后的预期的市值占比对应未来很多年经营的不确定性,性价比不高。

投资者也要关注大部分人忽视的地方,A股的金融、地产等方向估值在历史低位,持仓比例低配。而长期的市值占比和国际城市市场也接近,龙头公司已经建立起很确定的竞争优势,长期看性价比较高。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国