本文来自 微信公众号“量化简财”。

农夫山泉8月17日启动上市预路演,预计8月24日 - 28日招股,并将于9月4日正式在港交所主板挂牌上市。中金公司和摩根士丹利担任农夫山泉上市的联席保荐人。农夫山泉将在本次IPO中发行不超过13.8亿股境外上市外资股,募资规模预计为10亿美元。

综合募资规模、港股软饮料行业平均25至30倍的市盈率、以及农夫山泉的龙头地位来看,农夫山泉的IPO市值或将达到1500亿港元至1800亿港元

农夫山泉自宣布IPO以来,备受市场关注,不论是机构大佬,还是港股打新小散,都是充满期待,打上鸡血准备满仓干!为什么农夫山泉如此火爆,龙头稀缺性,量化合作的大部分券商乙组预约已经抢爆了,还未招股,乙组已经约满结束,不的不说,现在打新实在太火爆了。甲组10倍,20倍,33倍,又是拼手速了。。

农夫山泉简介:农夫山泉股份有限公司成立于1996年,中国饮料20强之一,是在中国市场上同时具备规模性、成长性和盈利能力的饮料龙头企业。根据弗若斯特沙利文报告,2012年至2019年间,农夫山泉连续8年保持中国包装饮用水市场占有率第一的领导地位,连续8年做到市场占率第一,真心厉害,不愧国内最牛逼搬运工。

财报数据:

营收:2017年至2019年,农夫山泉分别实现收入174.9亿元、204.8亿元及240.2亿元,年复合增长率为17.2%

一、行业龙头地位,市占率第一

2012年至2019年间,公司连续八年保持中国包装饮用水市占率第一的领导地位。

以包装饮用水销量计算,公司是全球第二大的包装饮用水企业。以2019年零售额计,公司在茶饮料、功能饮料及果汁饮料的市场份额均居于中国市场前三位。

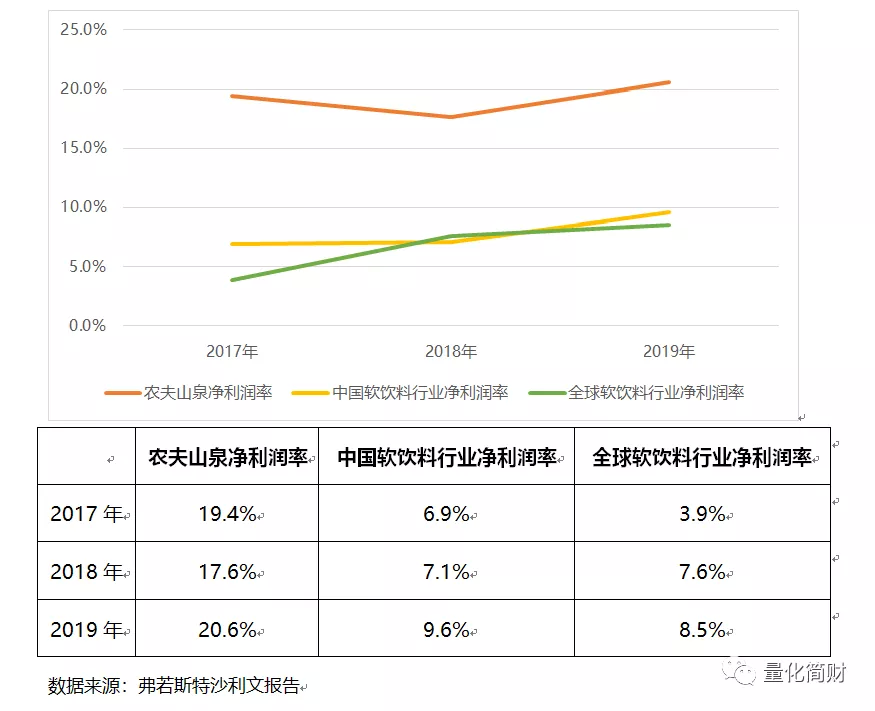

二、盈利能力强,利润远超行业平均,远强于竞争对手

农夫山泉是中国及全球软饮料行业盈利能力最强的企业之一。于2017年至2019年,公司净利润率分别为19.4%、17.6%及20.6%,远高于同期中国及全球软饮料行业平均水平。

公司营业收入高速增长。2017-2019年公司分别实现营业收入174.91、204.75和240.21亿元,2018和2019年同比增长17.06%和17.32%,2017-2019年复合增长率为11.15%。这一增速远高于同期中国软饮料行业5.0%及6.6%的增速以及全球软饮料行业2.7%及3.4%的增速。

三、高速成长,收益增速全球第一

2017年至2019年在全球收益超过十亿美元的已上市软饮料企业中,公司的收益增速位列第一,2018年及2019年,公司收益分别同比增长17.1%及17.3%。根据弗若斯特沙利文报告,这一增速远高于同期中国以及全球软饮料行业增速。

四、多品牌战略,不只“卖水”,更涉猎多重领域

公司旗下品牌众多,覆盖多个软饮料子行业的市场。公司产品主要覆盖包装饮用水、茶饮料、功能饮料和果汁饮料市场。当前已经形成“包装饮用水+饮料”双引擎的发展格局。2019年农夫山泉包装水收入规模为143.46亿元,占据包装饮用水市场份额的20.9%;茶饮料2019年营收31.38亿元,占茶饮料市场份额的7.9%;功能饮料产品营收37.79亿元,占功能性饮料市场份额的7.3%;果汁饮料产品营收23.11亿元,占果汁饮料产品市场份额的3.8%。

五、布局优质水源地,实现更大产能

自1996年成立以来,公司确保“每一滴农夫山泉都有它的源头”。公司已成功实现了对中国十大优质水源地的战略布局,全面覆盖了全国市场供应。公司水源所在地生态环境卓越,水质优异。截止2019年年末,公司总计拥有10个包装饮用水生产基地、2个鲜果处理及榨汁生产基地、106条自动化饮用水生产线、31条自动化饮料生产线、7条鲜果榨汁线和3条鲜果生产线。饮用水生产线中有12条能够达到每小时8.1万瓶的灌装速度,饮料生产线中有14条能够达到Log6的无菌标准。公司产能充足,2017年至2019年,公司包装饮用水产能利用由46%提升至51%。

六、销售渠道覆盖面广,积极扩展新渠道

公司在中国的销售网络覆盖广泛且深度下沉。于2017年、2018年及2019年,公司通过经销商分销的收益占总收益的95.0%、94.6%及94.2%。截至2019年12月31日,公司同4280名经销商合作,覆盖全国各省市及县级行政区域。截至2019年12月31日,公司覆盖全国237万个以上的终端零售网点,其中有约187万个终端零售网点位于三线及三线以下城市。根据弗若斯特沙利文报告,公司所服务的终端零售网点数量占中国所有终端零售网点数量的约11%。

七、市场广阔,消费需求稳定

中国是全球最大的软饮料市场之一。受城镇化进程加快、居民可支配收入增长以及消费升级趋势等因素的推动,中国软饮料市场将持续增长,2024年预计将达到人民币13,230亿元,2019年至2024年的复合年增长率预计将维持在5.9%。

【农夫山泉招股最新信息】

保荐人:中金及摩根士丹利为联席保荐人

招股日期:8月24日-8月28日,上市日期9月4日。

招股价及入场费:传言农夫山泉路演价格23~27港币,200股一手,入场费大概6000元,个人觉得,农夫的入场费应该在10000元左右。

一手中签率预测:农夫山泉,预计至少有50万打新客参与,一手中签率预计3%~8%,200手+稳中一手,港股打新越来越A股化了,所以这次大家子弹一定要准备充足点。

综合点评:农夫山泉从4月份递表,到8月份终于要正式招股了,说实话,这瓶水喝的时间真心有点长,我都已经不渴了,你突然又把水送上门了。传言国配环节,这票已经抢爆了。量化合作的券商乙组普遍预约满了,太热了。农夫山泉的龙头地位+充裕的现金流,真的找不到为啥还要上市的理由,想了一晚上得到一个结论,这瓶水来上市,就是给我们这些港股打新客送钱的,喝了20年农夫了,该把水钱还给我们了。

此票,啥也不说了,ALLIN策略,至于打新乙组还是甲组,个人预计会上2个乙组,剩下的账号全部做大甲申购,依旧大甲优先策略为主,还有最后4天的时间,大家积极备战吧,子弹+账户!千万不要等。

关于撞车:说说大家最关心的农夫与蓝月亮撞车的问题,农夫山泉招股日期(8月24日-28日,上市日9月4日),很与可能会与蓝月亮冲突,蓝月亮的招股时间传了一遍又一遍,传的已经是狼来了的故事了。最新传言可能是8月28日招股,不管真假,我们现在要做的就是准备账户,准备子弹。到时候如果真的冲突了,我们可以一半账号打新农夫山泉,一半账号打新蓝月亮,不用太纠结,都是肉票。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国