8月18日,物业第一股彩生活发布2020年中期业绩报告。上半年彩生活实现营业收入18.11亿元,同比下降1.8%;实现净利润2.5亿元,同比增长4.8%。继2019年全年营收录得6.4%的行业最低增速后,彩生活上半年营收出现负增长,业绩持续低迷。

2019年,彩生活一直致力发展的增值服务惨遭滑铁卢,2020年公司喊出了回归利润、回归面积的口号。首席执行官由唐学斌换成了黄玮,一系列人事变动之后,彩生活1-2年的调整期才刚刚开始。

上市6年首次负增长 增值服务继续大幅下滑29%

彩生活于2014年6月上市,为内地在港上市的第一家物业公司。

作为一名老将,彩生活上市至今已经走过了6个年头。相比大多数2018年、2019年才上市的物管公司,彩生活早已通过一系列并购,规模跃居头部。但近两年彩生活迷失在在互联网+物业的探索中,最终被同行甩在了后面。

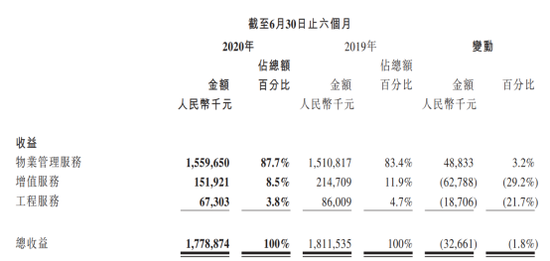

Wind数据显示,29家AH物业股2019年营业收入的平均增速是41%,剔除重组的招商积余,彩生活6.4%的营收增速垫底。2020年上半年,纵观目前公布中期业绩预告的物业股:滨江服务净利润同比增长90%、正荣服务同比增长90%、鑫苑服务同比增长140%,普遍业绩增幅在50%以上。在这样的大环境之下,彩生活上半年营收同比下降1.8%,与行业背离趋势尤为明显。而这也是彩生活上市以来首次营收负增长。

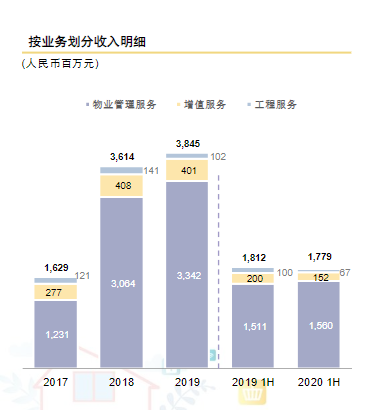

分业态来看,上半年彩生活物业管理服务同比增长3.2%,增值服务及工程服务分别大幅下降29.2%、21.7%,拖累整体营收。公司解释称,主要原因是战略转型导致网上推广服务、设备安装服务等收益减少,同时也受新冠肺炎疫情影响。

实际上,从去年开始公司增值服务和工程服务已经出现颓势。2019年将设备租赁收入按原方式列示,调整后增值服务实际同比下降11.4%,工程服务勉强持平。2020年上半年两项业务双双滑铁卢,呈现出与行业趋势完全相反的态势。

比如同样刚刚发布中报的时代邻里,非业主及社区增值服务同比增64%、42%;新城悦服务开发商及社区增值服务同比增8.8%、95%;奥园健康销售辅助及社区增值服务同比增36%、97%。

由于物业管理行业收入不具有季节性,上半年收入一般与下半年持平。而在疫情防控常态化的背景下,公司下半年工程服务大幅增长的可能性也比较小,这样一来,彩生活2020年整体营收下滑的风险犹在。

裁员1322名 期间费用不断压缩

上半年,在营业收入同比下降1.8%的基础上,彩生活净利润实现同比增长4.8%。一方面,其他收入同比增加了966万元,同比增长约33.7%,几乎弥补了主营业务收入的下降缺口。另一方面,不断被压缩的期间费用功不可没。

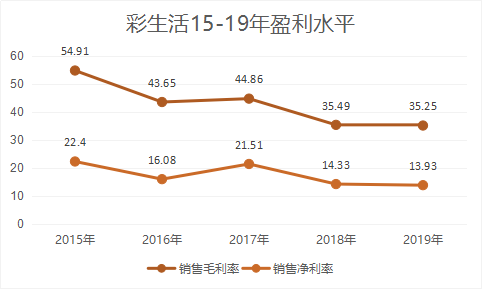

2020年上半年,彩生活的毛利率为32.6%,净利率为13.8%,期间费用率为18.8%,这是自2015年来彩生活期间费用率最低的一次。分析彩生活近年来的盈利水平,毛利率从55%下降至35%,净利率从22.4%下降至14%,期间费用率从32.5%被压缩至21.3%。2020年上半年18.8%的费用率较去年末又下降了2.5个百分点。

上半年彩生活的员工人数从15289名下降到13957名,大幅减少了约1332名员工。自2014年上市以来,彩生活过往只有一次裁员经历,也就是2017年员工人数下降了514名。

2015年彩生活收购开元国际营收大增113%后,2016/2017年营收增速连续放缓,2017年裁员当年期间费用率骤降4个百分点。2018年彩生活收购万象美营收再度实现121%的高增长,此后营收再度放缓,2020年再度采用了相同的手法,以期度过难关。

但随着两次大规模的并购,彩生活的盈利水平不断被拉低,2020年H1毛利率较去年末下降了2.7个百分点,已经没有太多的费用空间可以压缩。彩生活坦言,我们有很多低价项目,低成本竞争是其优势所在。资料显示,彩生活百万平米劳动用工数始终处于行业较低水平,2017-2020H1这一数据为133人、155人、148人、154人,500强物企平均为187人,行业平均为228人。

物业管理行业员工成本是大头,过度压缩用工人数无疑会影响到服务质量,如何提高高毛利业务收入或许更值得思考。

面积增长几乎停滞 现金短债比低于1

近两年的业绩低迷,再加上碧桂园服务、保利物业的等龙头接连上市,曾经的物业第一股风光不在,以至于市场常常忘记彩生活其实还算是一家头部的物管公司。

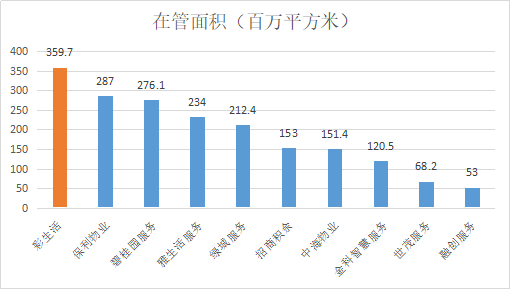

以面积来看,2019年末彩生活359.7百万平方米的在管面积位于港股第一,562百万平方米的合约面积位低于碧桂园服务排在第二。但是以2019年营收排列,彩生活只能排在第7位,相当于碧桂园服务40%的体量。

注:已上市数据截止 2019年末 未上市选用最新数据

注:已上市数据截止 2019年末 未上市选用最新数据加之房企纷纷拆分旗下物业上市,港股物业股标的越来越多,且由于房地产前两年的高速发展,造就了大量的关联面积结转高峰期。对比之下,缺乏强有力的关联方支持也是彩生活不被看好的原因之一。

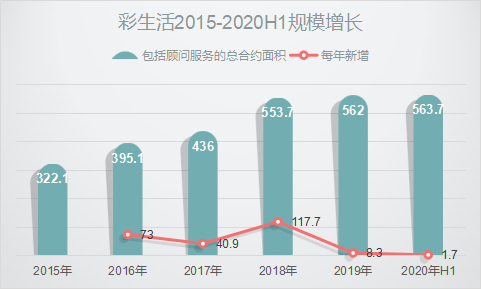

2020年上半年,彩生活在管面积363.7百万平方米,较去年末增加4百万平方米;合约面积为563.7百万平方米,较2019年末仅增1.7百万平方米。无论是在管面积还是合约面积都没有太大的增长。截至目前,彩生活来自母公司花样年的管理项目贡献占比仅为1.5%,第三方的管理项目贡献占比高达98.5%。

正如彩生活所承认的,花样年给予彩生活的住宅面积支持每年是百万级的,碧桂园是五千万级的,相差近十倍。从这个逻辑来讲,现在看规模、看资源的免费性,大地产商附属的企业短期内会有优势。

彩生活从2014年上市起,不断的并购扩张到今天的规模。按照彩生活的说话已经是经历过市场化发育的企业。梳理彩生活的近几年的发展,自2018年收购万象美合约面积大幅增加后,2019年新增合约面积仅8.3百万平方米,上半年面积增长几乎停滞。

物业管理行业规模往往代表增长。彩生活上市之前收并购企业就接近100家,上市之后又收购了100多家,同时还参股了100多家,不断的并购积累的规模是否已经到达极限?未来还能否依靠并购驱动?这是市场最关心的问题。

随着不断的并购,彩生活的资产负债率也在不断攀升,从2014年末的32%增至2018年的67.5%,2019/2020年将是降负债的两年。2020年上半年,公司融资成本较2019年同期下降约20.1%,债务总额约为22.5亿元,较2019年末减少约4240万元。

上半年彩生活总债务虽然减少了,但是短期负债在增加。流动负债中优先票据及公司债券增加了约7亿元,一年内有息负债总额达17.3亿元,同期银行结余及现金为14.5亿元,现金短债比0.83,低于1,存短期偿债压力。

值得注意的是,物业管理行业现金流充沛,一般情况下企业无短期借款甚至是零借款。并且大部分物管公司由于新进近上市,手握大量募资,现金及等价物超过10亿元的公司不在少数。而彩生活则需要通过多种渠道融资,来备战潜在的并购市场竞争,让人唏嘘。

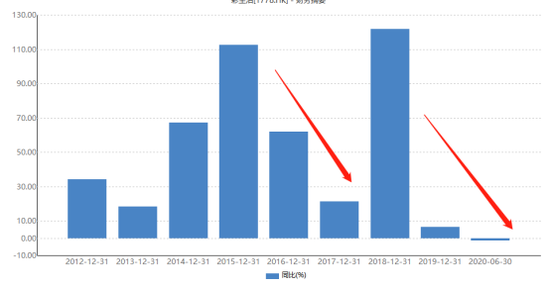

2014年以来彩生活估值不断走低。上半年中报发布后,19日公司股价跌8.76%,市场也在用脚投票。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国