哎呀呀,大幅下降!

原创三折人生

来源: 三折人生

所谓民间借贷,

这类贷款主体中是不包括贷款业务为业的金融机构,

比如银行啊,信托啊。

以前民间借贷市场,

有点像老王家的后院,

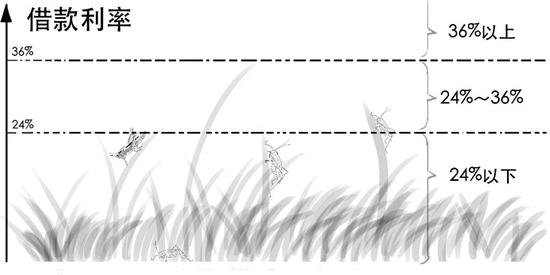

以前,借款利率受司法保护上限标准,被称为“两线三区”。

我们把草的高度比作借款利率,

“两线三区”就是这样——

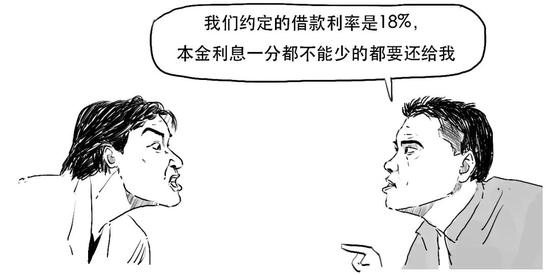

24%以下的利息受到法律保护,借款人必须付。

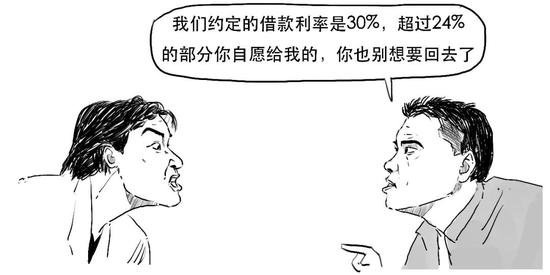

超过24%不到36%的部分看作自然债务,借款人给了的不用还,没给的不能再要。

超过36%的部分一律不保护,给了的要返还。

但是,现在这一局面要改变了!

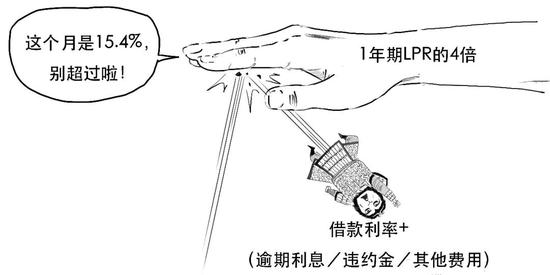

2020年8月20日,最高人民法院重新确定了民间借贷的司法保护上限。

按照新规,以每月20日公布的1年期贷款市场报价利率(LPR)的4倍作为民间借贷利率的保护上限。

LPR我们以前说过,可以点击链接复习。

比如,2020年8月20日发布的1年期LPR为3.85%,4倍就是15.4%。

那这时候你签订民间借贷合同,借款利率就不能超过15.4%,

而且,这个上限还包括了逾期利息、违约金等,意味着所有利息和费用之和不得超过15.4%。

否则,

其实,以前确定24%限制标准,也是按照当时基准利率6%的4倍得出的。

大幅降低民间借贷利率的司法保护上限,是经济社会发展的客观需要,也能规范民间借贷活动,确保民间借贷平稳健康发展,推动利率市场化的改革。

好了,

就说到这吧。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国