原标题:恒玄科技2年负现金流“第1梯队”没站住脚 董事长美国籍中国经济网

编者按:上交所科创板股票上市委员会定于8月28日召开2020年第67次上市委员会审议会议,审议恒玄科技(上海)股份有限公司(简称恒玄科技)的首发上市申请。

恒玄科技主营低功耗智能音频SoC芯片的研发、设计与销售,主要应用于智能耳机产品。公司拟发行不低于3000万股,由中信建投证券担任保荐机构。

公司拟募集资金20亿元,其中10.74亿元用于发展与科技储备项目,3.85亿元用于智能蓝牙音频芯片升级项目,3.08亿元用于智能 WiFi 音频芯片研发及产业化项目,1.67亿元用于研发中心建设项目,6531.08万元用于Type-C 音频芯片升级项目。

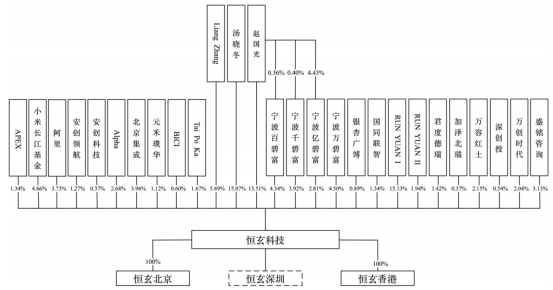

恒玄科技的控股股东及实际控制人为LiangZhang、赵国光及汤晓冬,三人为一致行动人。其中LiangZhang及汤晓冬为夫妻关系,恒玄科技的董事长兼总经理LiangZhang为美国国籍。

上述三人直接持有公司34.08%的股份,另外赵国光担任执行事务合伙人的员工持股平台持有恒玄科技11.08%的股份,因此LiangZhang、赵国光及汤晓冬合计控制公司45.16%的股份对应的表决权。

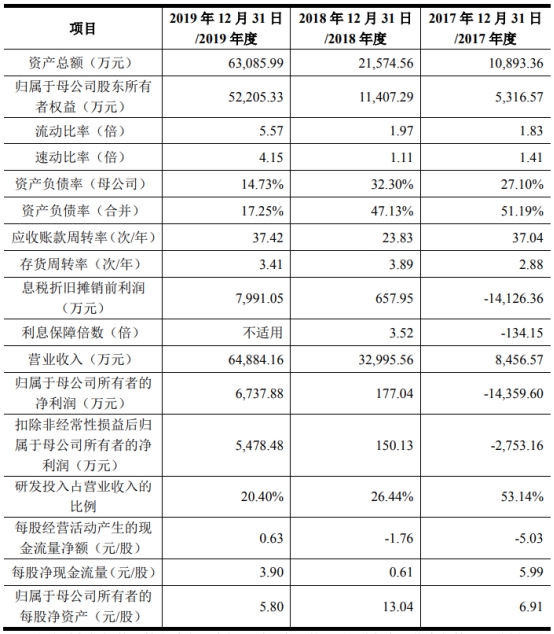

2017年至2019年,恒玄科技分别实现营业收入8456.57万元、3.30亿元、6.49亿元,归属于母公司所有者的净利润分别为-1.44亿元、177.04万元、6737.88万元,在2018年公司实现扭亏为盈。

2017年至2019年,公司销售商品、提供劳务收到的现金分别为8664.62万元、3.48亿元和7.12亿元,经营活动产生的现金流量净额分别为-3875.08万元、-1541.13万元和5637.39万元。

2020年1-3月,公司营业收入为1.29亿元,较上年同期增长28.48%,归属于母公司所有者的净利润为-171.42万元,相较于上年同期的-1021.68万元,亏损有所收窄。

恒玄科技预计2020年1-6月营业收入为3.35亿元至3.40亿元,比上年同期增长11.43%至13.10%,归属于母公司所有者的净利润为4700万元至5000万元,较2019年同期增长62.17%至72.52%。

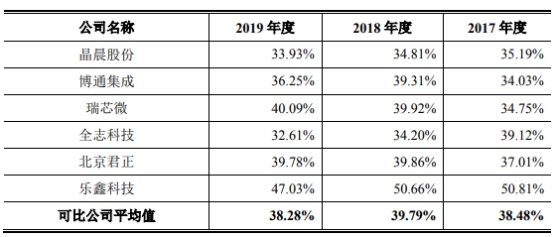

2017年至2019年,恒玄科技的毛利率分别为 39.22%、36.19%和 37.69%,同期可比公司的毛利率均值为38.48%、39.79%和38.28%。恒玄科技毛利率存在一定波动,2018年和2019年毛利率不及行业均值。

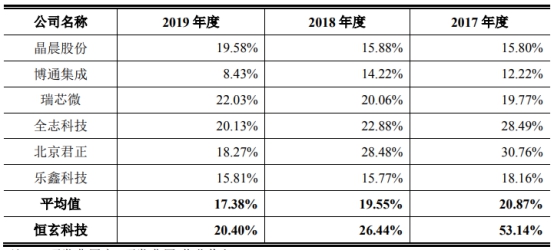

2017年至2019年,恒玄科技的研发费用分别为4493.67万元、8724.02万元及13,236.29万元,占营业收入比例分别为53.14%、26.44%、20.40%,高于可比公司20.87%、19.55%、17.38%的研发费用率均值。

但是跳出招股书的对比范围,恒玄科技的竞争对手高通同期研发费用分别为54.85亿美元、56.25亿美元、53.98亿美元,占营业收入比例分别为25%、22%、22%;联发科研发费用分别为571.71亿台币、575.49亿台币、630.01亿台币,占营业收入比例分别为24.00%、24.17%、25.59%。恒玄科技研发费用低于两家主要竞争对手。

在首次披露的招股书中,恒玄科技将自己称为“国际领先的智能音频SoC芯片设计企业之一”,并稳居行业“第一梯队”。不过上交所很快就在首轮问询中,要求恒玄科技结合与“第一梯队”中其他公司的收入和市场规模、产品性能、技术水平的比较情况,说明认定“第一梯队”的依据是否充分、客观。

针对上交所质疑,恒玄科技称为谨慎描述公司技术先进性及市场地位等,在更新后的招股书中删除了原“第一梯队”的定性描述。

恒玄科技的实控人及多名高管、研发人员均出身于锐迪科微电子。恒玄科技的实际控制人LiangZhang于2014年12月从锐迪科微电子离职,离职时与锐迪科微电子存在竞业限制约定,并于2016年1月入职恒玄科技,当时其竞业限制期尚未届满。

此外,恒玄科技副董事长、副总经理、董事会秘书赵国光曾任锐迪科微电子设计经理、运营总监、运营副总裁;恒玄科技董事、研发总监周震曾任锐迪科微电子工程师、设计总监;恒玄科技的高级研发工程师童伟峰曾任锐迪科微电子主任工程师。

目前恒玄科技的员工中,曾在锐迪科微电子任职的员工共计52人,其中销售及运营人员13人,研发人员共39人,占恒玄科技总研发人员的比例为21.91%。

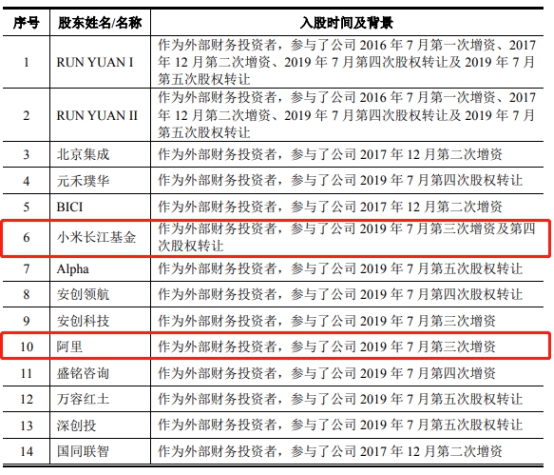

值得关注的是,恒玄科技的第五大股东为长江小米基金的投资实体湖北小米长江产业基金合伙企业(有限合伙),持股比例4.66%;公司第十大股东为阿里巴巴(中国)网络技术有限公司,持股3.73%。两家企业均是在2019年7月突击入股恒玄科技。

2017年至2019年,恒玄科技应用于小米产品的芯片销售金额分别为184.56万元、496.39万元、5086.27万元,占营业收入比例分别为2.18%、1.50%和7.84%。2017年至2019年恒玄科技未与阿里发生交易,2020年一季度,恒玄科技应用于阿里产品的芯片销售金额为3.55万元。

对于上市前夕两大巨头突击入股的原因,恒玄科技对中国经济网表示,阿里和小米入股,是看好公司发展前景的投资,不存在利益输送或利益互换的情况。

同样在2019年7月入股恒玄科技的盛铭咨询,也与恒玄科技的客户相关联。盛铭咨询的自然人股东段要辉,现任OPPO广东移动通信有限公司的控股股东广东欧加控股有限公司董事。2019年恒玄科技应用于OPPO产品的芯片销售金额为1926.66万元,占营业收入比例为2.97%。

恒玄科技对中国经济网表示,OPPO广东移动通信有限公司未与公司直接发生交易,只是相关芯片应用于OPPO产品,且应用时间早于盛铭咨询投资恒玄科技的时间。在盛铭咨询投资恒玄科技前后,OPPO广东移动通信有限公司的耳机产品使用恒玄科技芯片产品的交易量及成本价格未发生显著变化,公司不存在“利益共享”捆绑客户的经营模式。

另外,在2019年7月入股恒玄科技的Alphatecture基金,其实际控制人为ARM中国的CEO吴雄昂。吴雄昂控制的寇森信息通过其持股99%的安创科技、宁波梅山保税港区安创领航股权投资合伙企业(有限合伙)入股了恒玄科技,吴雄昂的投资基金合计控制了恒玄科技4.32%股权。

但作为ARM中国的CEO,吴雄昂在2020年6月被董事会罢免了职务,原因是违约和决定建立Alphatecture基金。而Alphatecture基金投资了恒玄科技这类使用ARM技术的公司,与ARM和厚朴投资管理公司相同基金存在相互竞争。

恒玄科技称,2017年至2019年公司先后向ARMLimited及ARM中国采购了多项IP授权。Alphatecture入股公司前后,上述各IP授权的协议条款未发生变化,不牵涉利益输送及交换的情况。

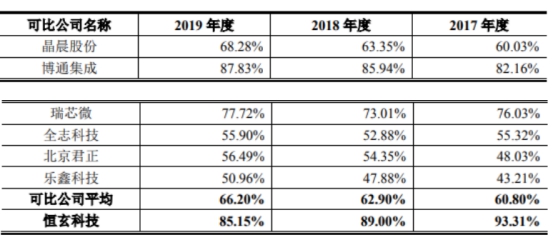

恒玄科技高度依赖大客户,2017年至2019年公司对前五大客户销售收入合计占各期营业收入的比例分别为93.31%、89.00%和85.15%,行业可比公司中,前五大客户销售占比均值分别为60.80%、62.90%和66.20%,均低于恒玄科技。

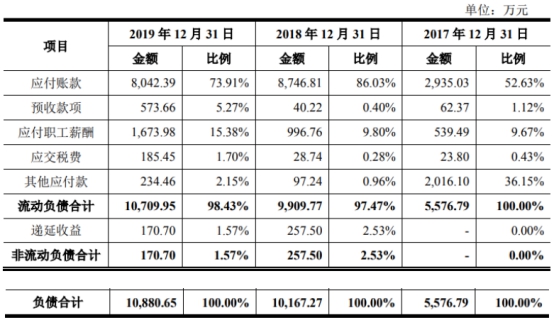

2017年至2019年各期末,恒玄科技的负债总额分别为5576.79万元、10,167.27万元和10,880.65万元,2018年末和2019年末负债增幅为82.31%、7.02%。负债中占比最高的为应付账款,分别为2935.03万元、8746.81万元和8042.39万元,占总负债的比例为52.63%、86.03%和73.91%。

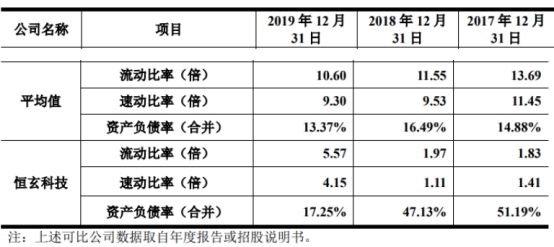

2017年至2019年各期末,恒玄科技的资产负债率分别为51.19%、47.13%和17.25%,流动比率分别为1.83、1.97、5.57,速动比率分别为1.41、1.11、4.15。2017年末、2018年末,恒玄科技的流动比率、速动比率均低于可比公司平均值,资产负债率高于可比公司平均值。2019年末流动比率、速动比率、资产负债率均与可比公司差距缩小。

2017年至2019年各期末,恒玄科技的应收账款余额分别为326.07万元、2471.08万元和1032.08万元,占营业收入的比例分别为3.86%、7.49%和1.59%。同期公司的应收账款周转率分别为37.04次/年、23.83次/年和37.42次/年。

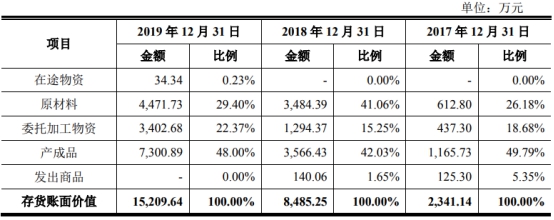

2017年至2019年,恒玄科技的存货规模呈上升趋势,存货账面价值分别为2341.14万元、8485.25万元及15,209.64万元,占总资产的比例分别为21.49%、39.33%和24.11%。2018年末公司存货账面价值增幅为262.44%,2019年末增幅79.25%。

上述同期,恒玄科技未进行股利分配。

无线连接音频芯片厂商冲刺科创板董事长兼总经理为美国籍

恒玄科技成立于2015年6月,前身为恒玄有限,2019年11月整体变更为股份有限公司。

公司主营业务为低功耗智能音频SoC芯片的研发、设计与销售,业务聚焦于在AIoT场景下具有人机交互能力的低功耗边缘智能平台芯片,产品在智能耳机及智能音箱中均有应用。

2017年至2019年,公司应用于耳机产品的芯片销售收入占比较高,分别为99.29%、93.20%和95.42%,而在非耳机市场形成的收入规模占营业收入的比例相对较小,产品终端应用形态呈现相对单一的特征。

LiangZhang、赵国光及汤晓冬为一致行动人,其中LiangZhang及汤晓冬为夫妻关系。三人直接持有恒玄科技34.08%的股份,同时赵国光担任执行事务合伙人的员工持股平台(宁波千碧富、宁波百碧富及宁波亿碧富)持有恒玄科技11.08%的股份。

因此,LiangZhang、赵国光及汤晓冬合计控制公司45.16%的股份对应的表决权,为恒玄科技的控股股东及实际控制人。

其中LiangZhang为恒玄科技的董事长、总经理,为美国国籍。恒玄科技称,从其他上市公司案例来看,董事长、总经理系美国国籍的情况也并不鲜见。

在恒玄科技的其他股东中,RUNYUANI和RUNYUANII为同一控制下企业,合计持有恒玄科技17.07%股份;长江小米基金的投资实体湖北小米长江产业基金合伙企业(有限合伙)持股比例4.66%,为公司第五大股东;阿里巴巴(中国)网络技术有限公司持股3.73%,为公司第十大股东。

2018年扭亏为盈

2017年至2019年,恒玄科技分别实现营业收入8456.57万元、3.30亿元、6.49亿元,归属于母公司所有者的净利润分别为-1.44亿元、177.04万元、6737.88万元,在2018年公司实现扭亏为盈。

2017年至2019年,公司销售商品、提供劳务收到的现金分别为8664.62万元、3.48亿元和7.12亿元,经营活动产生的现金流量净额分别为-3875.08万元、-1541.13万元和5637.39万元。

2020年1-3月,公司营业收入为1.29亿元,较上年同期增长28.48%,归属于母公司所有者的净利润为-171.42万元,相较于上年同期的-1021.68万元,亏损有所收窄。

恒玄科技预计2020年1-6月营业收入为3.35亿元至3.40亿元,比上年同期增长11.43%至13.10%,归属于母公司所有者的净利润为4700万元至5000万元,较2019年同期增长62.17%至72.52%。

公司预计2020年1-9月营业收入为5.90亿元至6.46亿元,比上年同期增长23.75%至35.50%,归属于母公司所有者的净利润为8742.32万元至1.09亿元,较上年同期增长97.92%至146.05%。

2018年、2019年毛利率不及行业均值

2017年至2019年,恒玄科技的毛利率分别为 39.22%、36.19%和 37.69%,存在一定波动。

同期可比公司的毛利率均值为38.48%、39.79%和38.28%,恒玄科技2018年和2019年毛利率不及行业均值。

恒玄科技称,集成电路设计行业属于高技术产业,其高产品附加值的特点使得行业毛利率水平整体较高。受不同企业的产品类型、产品功能、市场竞争程度、下游终端消费产品价格不同等因素影响,不同企业的毛利率存在一定的差异。

研发费用低于主要竞争对手

2017年至2019年,恒玄科技的研发费用分别为4493.67万元、8724.02万元及13,236.29万元,占营业收入比例分别为53.14%、26.44%、20.40%。

2017年至2019年,晶晨股份、博通集成等行业可比公司的研发费用率均值分别为20.87%、19.55%和17.38%,恒玄科技的研发费用率高于可比公司均值。

但是跳出招股书的对比范围,恒玄科技的竞争对手高通同期研发费用分别为54.85亿美元、56.25亿美元、53.98亿美元,占营业收入比例分别为25%、22%、22%;联发科研发费用分别为571.71亿台币、575.49亿台币、630.01亿台币,占营业收入比例分别为24.00%、24.17%、25.59%。

恒玄科技研发费用低于两家主要竞争对手,公司对中国经济网表示,公司为维持技术领先、满足高端品牌客户需求,持续集中资源对芯片产品进行研发投入,以保持核心竞争优势。公司的研发投入无论在绝对金额还是在占比上,都高出《科创属性评价指引(试行)》关于研发投入的规定。

自称行业内“第一梯队”遭监管问询

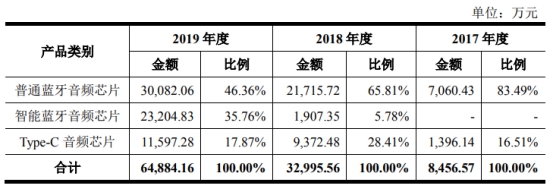

招股书显示,恒玄科技共有三大业务板块,包括普通蓝牙音频芯片、智能蓝牙音频芯片和Type-C音频芯片。招股书中,恒玄科技已将自己称为“国际领先的智能音频SoC芯片设计企业之一”,并稳居行业“第一梯队”。

而上交所在首轮问询中,就要求恒玄科技结合与“第一梯队”中其他公司的收入和市场规模、产品性能、技术水平的比较情况,说明认定“第一梯队”的依据是否充分、客观。

针对上交所质疑公司自称行业内“第一梯队”的依据,恒玄科技回复称,在蓝牙音频芯片领域,其与高通、联发科相比其他独立芯片厂商,具有技术领先及品牌客户优势,同属第一梯队;而在Type-C音频芯片领域,其与主要竞争对手Synaptics(新突思)及CirrusLogic(凌云)在技术指标方面差异不大,同属第一梯队。

不过,恒玄科技称为谨慎描述公司技术先进性及市场地位等,在更新后的招股书中删除了原“第一梯队”的定性描述。

实控人及多名高管、研发人员出身于锐迪科微电子

恒玄科技的实际控制人LiangZhang于2014年12月从锐迪科微电子离职,其离职时与锐迪科微电子存在竞业限制约定,并于2016年1月入职恒玄科技。

恒玄科技的员工耿立伟于2015年2月从锐迪科微电子离职,其离职时与锐迪科微电子存在竞业限制约定,并于2016年4月入职恒玄科技。

上述二人的竞业限制期为2年,入职恒玄科技时,其二人竞业限制期尚未届满。

对于实控人及员工均违反与锐迪科微电子的竞业限制约定,恒玄科技称实际控制人LiangZhang、员工耿立伟二人从锐迪科微电子离职至今,均未收到锐迪科微电子向其支付的竞业限制补偿金,且即使锐迪科微电子追诉该二人的违约赔偿责任,该请求已超过法律规定的仲裁时效,因此,2名员工被追诉承担违约赔偿责任的可能性很小。

恒玄科技对中国经济网表示,即使未来前述二人被要求承担违约责任,亦无需继续履行竞业限制义务,故不会影响该二人目前在公司任职的稳定性。

此外,恒玄科技副董事长、副总经理、董事会秘书赵国光曾任锐迪科微电子设计经理、运营总监、运营副总裁;恒玄科技董事、研发总监周震曾任锐迪科微电子工程师、设计总监;恒玄科技的高级研发工程师童伟峰曾任锐迪科微电子主任工程师。

对于5名关键人员均曾在锐迪科微电子任重要职位等问题,恒玄科技称作为曾在纳斯达克上市的中国第一代知名IC设计企业,锐迪科微电子培养了许多IC设计人才,部分人员从锐迪科微电子离职后选择自主创业或加入其他公司。该等情形符合行业人员流动规律及行业发展情况,其他IC设计企业如高通、Marvell、Broadcom、TI、AMD等均有员工离职后自主创业或加入其他公司的情形。

目前恒玄科技的员工中,曾在锐迪科微电子任职的员工共计52人,其中销售及运营人员13人,研发人员共39人,占恒玄科技总研发人员的比例为21.91%。

小米、阿里突击入股

2019年7月,小米长江基金、阿里突击入股恒玄科技,参与了公司第三次增资,认缴资本41.6667万元、29.5495万元,小米长江基金和阿里分别持有了恒玄科技4.66%、3.73%的股权。

2017年至2019年,恒玄科技应用于小米产品的芯片销售金额分别为184.56万元、496.39万元、5086.27万元,占营业收入比例分别为2.18%、1.50%和7.84%。

恒玄科技称与小米不存在直接交易,而是通过向经销商或方案商/模组厂销售芯片,相关芯片应用于小米产品。2019年对其销售金额增长较快,主要系采用公司芯片的小米Air2真无线耳机于2019年发布并大量出货。

恒玄科技在回复上交所的问询中表示,其与小米的销售价格公允,虽然销售金额呈现增长趋势,但总体占比相对较低,不存在对小米的重大依赖。

另外,2017年至2019年,恒玄科技未与阿里发生交易,芯片产品也未应用于阿里产品,无相关出货及销售。2020年一季度,恒玄科技通过向方案商销售芯片,相关芯片开始应用于阿里产品,一季度公司应用于阿里产品的芯片销售金额为3.55万元。

恒玄科技在回复函中透露,“阿里某款音频产品即采用了公司芯片,2020年一季度处于小批量试产阶段。”

恒玄科技称公司芯片应用于小米、阿里产品,系因下游市场快速发展、品牌厂商业务布局、公司芯片得到市场认可等因素共同导致的,具备商业合理性。

对于上市前两大巨头突击入股的原因,恒玄科技对中国经济网表示,阿里和小米入股,是看好公司发展前景的投资,不存在利益输送或利益互换的情况。

客户突击入股“利益共享”?

同样在2019年7月入股恒玄科技的盛铭咨询,认缴注册资本35万元,其同样与恒玄科技的客户相关联。

盛铭咨询的自然人股东段要辉,现担任OPPO广东移动通信有限公司的控股股东广东欧加控股有限公司董事。2019年,恒玄科技应用于OPPO产品的芯片销售金额为1926.66万元,占营业收入比例为2.97%。

恒玄科技称,OPPO广东移动通信有限公司未与公司直接发生交易,只是相关芯片应用于OPPO产品,且应用时间早于盛铭咨询投资恒玄科技的时间。

就盛铭咨询投资恒玄科技而言,由其自行决策,OPPO广东移动通信有限公司不对该项投资进行决策,不享有任何权益,也不存在股份代持情况,并对盛铭咨询该项投资无异议。另外,盛铭咨询实际控制人段要辉未参与OPPO广东移动通信有限公司与恒玄科技的业务合作,对OPPO广东移动通信有限公司选择并维持恒玄科技作为部分耳机产品中的芯片合作方没有决定权。

恒玄科技称,在盛铭咨询投资恒玄科技前后,OPPO广东移动通信有限公司的耳机产品使用恒玄科技芯片产品的交易量及成本价格未发生显著变化。公司不存在“利益共享”捆绑客户的经营模式。

ARM中国CEO设立私人投资基金入股公司被罢免

另外在2019年7月入股恒玄科技的Alphatecture基金,其实际控制人为AllenXionangWu,即ARM中国的CEO吴雄昂。

同一时间,吴雄昂控制的寇森信息通过其持股99%的安创科技也入股了恒玄科技,另外还通过其寇森信息控制的宁波梅山保税港区安创领航股权投资合伙企业(有限合伙)入股了恒玄科技。通过这三家企业的入股,吴雄昂的投资基金合计控制了恒玄科技4.32%股权。

2020年6月4日,ARM中国在董事会上,以7:1的投票通过了罢免了吴雄昂董事长及CEO的职务。作为ARM中国的大股东,ARM与厚朴投资还曾联合发布罢免声明,软银董事长孙正义、ARMCEO西蒙?希格斯在发给厚朴董事长方风雷的文件中,给出罢免吴雄昂的理由是因为违约和决定建立Alphatecture基金。

恒玄科技招股书显示,ARM与恒玄科技之间有专有技术许可协议,ARM为许可方,恒玄科技为被许可方。知情人士表示,Alphatecture基金投资类似于恒玄科技使用ARM技术的公司,与ARM和厚朴投资管理公司相同基金相互竞争。

对于Alpha去年7月入股是否牵涉利益输送及交换,恒玄科技称2017年至2019年,出于业务发展需要,公司先后向ARMLimited及ARM中国采购了多项IP授权。2019年7月Alpha入股公司前后,上述各IP授权的协议条款未发生变化,公司与ARM中国发生相关IP授权交易具有合理性,交易价格公允,前后交易条款未存在变更,不牵涉利益输送及交换的情况。

前五大客户占比近九成

恒玄科技对前五大客户销售收入合计占各期营业收入的比例分别为93.31%、89.00%和85.15%,高度依赖大客户。

而行业可比公司中,前五大客户销售占比均值分别为60.80%、62.90%和66.20%,均低于恒玄科技。

对于大客户占比过高的情况,恒玄科技称招股书披露的公司前五大客户皆为产业链中端的经销客户和直销客户,是公司直接客户,合作关系稳定。公司产品定位于中高端市场,在发展过程中重点服务和开拓知名手机品牌、专业音频厂商和互联网公司等品牌厂商。公司前五大客户多为前述品牌厂商供应链体系内的经销商或方案商/模组厂,服务聚焦使得客户集中度较高,上述情况符合行业惯例。

恒玄科技称,随着公司规模增长及不断开拓新的客户,客户集中度也呈现出下降的趋势,目前公司不存在单个客户销售比例超过总额的50%或严重依赖于少数客户的情形。

2019年负债超1亿元

2017年至2019年各期末,恒玄科技的负债总额分别为5576.79万元、10,167.27万元和10,880.65万元,其中流动负债占总负债比例分别为100.00%、97.47%和98.43%。

2018年末,公司负债总额较上年末增加4590.48万元,增幅为82.31%;2019年末,公司负债总额较上年末增加713.38万元,增幅7.02%,主要原因系公司经营规模扩大导致经营性负债同步增长。

2017年至2019年各期末,恒玄科技的应付账款余额分别为2935.03万元、8746.81万元和8042.39万元,占总负债的比例分别为52.63%、86.03%和73.91%,主要系公司采购晶圆等原材料及委托加工而产生的应付采购款。

公司2018年末应付账款余额较上年末增加5811.78万元,主要原因系经营规模扩大导致向晶圆供应商、封测厂的采购量及应付账款同步增长;公司2019年末应付账款余额较上年减少704.42万元,主要是根据生产经营节奏变化所致。

2017年至2019年各期末,恒玄科技的资产负债率分别为51.19%、47.13%和17.25%,流动比率分别为1.83、1.97、5.57,速动比率分别为1.41、1.11、4.15。

上述同期,可比公司的资产负债率均值为14.88%、16.49%、13.37%,流动比率均值分别为13.69、11.55、10.60,速动比率均值分别为11.45、9.53和9.30。

2017年末、2018年末,恒玄科技的流动比率、速动比率均低于可比公司平均值,资产负债率高于可比公司平均值。2019年末,由于当期公司收到股东增资款,流动资产增加幅度较大,故流动比率、速动比率、资产负债率均与可比公司差距缩小。

应收账款攀升较快

2017年至2019年各期末,恒玄科技的应收账款余额分别为326.07万元、2471.08万元和1032.08万元,占营业收入的比例分别为3.86%、7.49%和1.59%。同期公司的应收账款周转率分别为37.04次/年、23.83次/年和37.42次/年,公司应收账款余额的账龄全部为6个月以内。

2018年末公司应收账款账面余额较2017年末增加2145.01万元,主要原因为公司销售收入规模大幅增长2.45亿元,带动应收账款余额的上升。

2019年,公司销售收入规模较2018年持续增长,但2019年末应收账款账面余额较2018年末减少1439.00万元,主要系公司产品市场竞争力不断增强,市场需求旺盛,公司商业谈判能力持续增强,大部分客户按照先款后货结算。

2019年公司存货超1.5亿元

2017年至2019年,恒玄科技的存货账面价值分别为2341.14万元、8485.25万元及15,209.64万元,占总资产的比例分别为21.49%、39.33%和24.11%,主要由原材料、委托加工物资、产成品构成。

恒玄科技的存货规模呈上升趋势。2018年末,公司存货账面价值较2017年末增长6144.11万元,增幅为262.44%;2019年末,公司存货账面价值较2018年末增长6724.39万元,增幅79.25%。

恒玄科技称,公司存货大幅增长的主要系下游市场爆发,公司基于市场预测,增加出货量及进行相应备货。2018年及2019年,公司营业收入分别实现同比增长290.18%和96.65%,业务规模增长迅速,存货数量及账面余额随之上升。

2017年至2019年,恒玄科技的存货周转率分别为2.88次/年、3.89次/年和3.41次/年,公司计提存货跌价准备0元、120.04万元和340.69万元。

TWS行业拐来临公司面临技术挑战

《华夏时报》报道,TWS蓝牙耳机芯片市场竞争激烈,虽然后续出货量可望持续增长,但价格战开打使零组件供应商的毛利更紧张。有业界人士预估,扣除最高与最低阶的产品,处于中间价格带的主控芯片,每颗报价可能由目前约1.4至1.6美元左右,降到1至1.2美元。

这样一来,TWS蓝牙耳机芯片市场则面临着竞争的激烈。如何在市场竞争中保持先进性成了众多参与者不得不面对的问题。

针对此问题,恒玄科技董事会办公室表示,恒玄科技主要定位于品牌客户。在品牌客户中,主要以采用公司、高通和联发科的芯片方案为主。由于集成电路设计行业的细分领域较多,同行业可比A股上市公司中,尚无与公司产品应用领域完全重叠的企业。

公司董事会办公室还表示,相较于主要竞争对手,公司产品快速迭代更新,保持了技术领先优势。消费电子产品具有更新快的特点,由于公司产品平台化的特点,在可扩展性、灵活性上具有优势,可以在短时间内根据客户要求完成定制化设计,满足终端品牌客户时间上的要求;公司服务灵活,反应速度快,可以集中全部资源在研发支持、交货时间及售后服务等方面快速响应客户需求,形成较强的合作黏性。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国