原标题:不挣钱的康希诺 怎么保持风采

来源:英才杂志

孙文灿

209.71元/股,能进入中国A股价格排行榜前40的股价,居然仅是发行价。在七月流火的最后一天,康希诺(688185.SH)以中国A股史上次高的发行价开启了申购上市之旅。

新冠病毒仍在全球肆虐,全球感染人数已经超过2100万,新冠疫苗成为了被人们寄予厚望的存在,头顶着“新冠疫苗第一股”、“港股疫苗龙头股”的光环,市场对康希诺始终抱有较高的期待,其在港股市场年内涨幅逾3倍的表现,足以说明了市场的认可。

但顶着新冠疫苗概念的光环,萦绕在康希诺背后的还有从未盈利的现状。持续研发十年但还不挣钱的康希诺,怎么在未来持续保持风采,其能否稳稳站在A股千亿市值的俱乐部里呢?

专利落地 康希诺新冠疫苗何在?

如何实现规模量产,还需要继续验证。

8月16日,国家知识产权局公布了新一批专利授权,由中国军事科学研究院陈薇院士团队及康希诺生物联合申报的新冠疫苗(Ad5-nCoV 疫苗)专利申请已被授予专利权。

这是我国首个新冠疫苗专利。据了解,该专利于今年3月申请,在康希诺临发行前两日获得批准。专利摘要显示,该发明提供一种以人5型复制缺陷腺病毒为载体的新冠疫苗,不仅在小鼠和豚鼠模型上具有良好的免疫原性,而且制备快速简便,可在短期内实现大规模生产。

从专利摘要中可以获取两个信息,其一是Ad5-nCoV 疫苗在哺乳动物体内免疫原性良好;其二是一旦通过验证就可以大规模生产。康希诺的新冠疫苗仅仅是获得了专利,可以说是在这条研究路线上获得了排他性,相对而言不如生产批文更具有实际意义。

获得药物生产批文的核心是疫苗的Ⅲ期临床实验数据。根据康希诺在港交所发布公告显示,康希诺的Ad5-nCoV 疫苗刚结束Ⅱ期临床,目前正在与多个国家联系,计划尽快推动国际多中心Ⅲ期临床试验。但截至8月18日,疫苗Ⅲ期临床试验尚未入组。

无独有偶,国药集团董事长刘敬桢也在同一天接受采访,称国药集团研发的新冠疫苗预计今年12月底能够上市。早在今年6月份,国药集团就在阿拉伯联合酋长国启动了国际临床Ⅲ期试验,预计疫苗上市后国药集团旗下两家生物制品研究所的灭活疫苗年产量能达2.2亿剂。

对比国药集团的乐观,康希诺显然就比较谨慎,不仅在公告中提示无法保证将能最终成功开发或商业化Ad5-nCoV,还面临着生产困境。康希诺在招股说明书中称其天津生产基地有年产7000至8000万剂的生产能力,但对比国药集团2.2亿剂,还是略显产能不足。

由此来看,康希诺的Ad5-nCoV疫苗即便年底通过Ⅲ期临床实验,如何实现规模量产,还需要继续验证。

疫情之后 康希诺拿什么支撑市场热情

作为中国“疫苗第一股”还有什么主要的产品呢?

新冠疫苗从短期来看或许能为公司带来收益,但在疫情消除之后,康希诺还面临着可销售产品较少的窘境。那么康希诺作为中国“疫苗第一股”还有什么主要的产品呢?

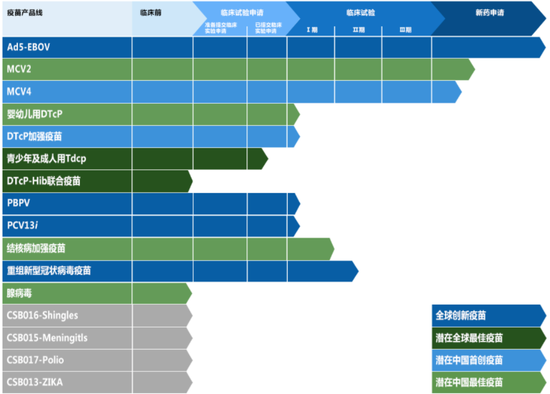

其招股说明书显示,康希诺正在为13个疾病领域研发16种在研疫苗,研发管线涵盖预防脑膜炎、埃博拉病毒病、百白破、肺炎、带状疱疹等多个临床需求量较大的疫苗品种。其中包括MCV4、MCV2、婴幼儿用DTcp、DTcp加强疫苗、青少年及成人用Tdcp、DTcp-Hib联合疫苗、PBPV、PCV13i等。

图1 康希诺研发管线图

图1 康希诺研发管线图相对研发来说,康希诺有一款产品已经上市,两款产品处于新药申请阶段。

已经上市埃博拉疫苗(Ad5-EBOV),虽然取得了生产文号,但该品仅供应急使用及未来国家储备安排。也就是说,该产品不会有为公司带来大规模盈利的机会。

脑膜炎球菌结合疫苗MCV2和MCV4已经提交了新药上市申请,是其有望最先上市的商业化疫苗。康希诺的脑膜炎球菌疫苗 MCV4是中国预防脑膜炎的首创疫苗,国内并没有已经批准上市的MCV4疫苗,但另一个MCV2疫苗在市面上已有竞品。

2019年,全国MCV2合计签发量为791万支,而博雅生物(300294.SZ)的子公司罗益生物和沃森生物(300142.SZ)的产品在2019年MCV2疫苗市场上的占有率超过九成。

对于MCV2疫苗这单一品种,已经有地位较为稳固的生产企业把控市场,康希诺的发展或许会受到限制。但对于MCV4疫苗来说,全新的细分市场会创造新的龙头,关键是要拿产品抢先占领市场。

就康希诺在招股说明书里写明的三大核心产品领域,除脑膜炎领域两个品种外,其他两个百白破和肺炎领域的6个品种,还在临床前和临床Ⅰ期阶段“挣扎”。

成果转化 商业化时间就是“生命”

于康希诺来说,目前的最大问题是如何将在研的成果商业化。

诚然,我国疫苗领域起步较晚,但市场上参与者可不少,尽管康希诺具有军方一流的科研团队合作支持,产品线也十分丰富,但所处的竞争赛道都是拥挤且激烈的。对于康希诺来说,目前的最大问题是如何将在研的成果商业化。

根据康希诺招股说明书显示,2017年至2019年分别亏损0.65亿元、1.38亿元、1.57亿元,表明公司上市前一直处于亏损状态,且呈现逐年扩大之势。而细究亏损的源头,主要在于研发疫苗。过去三年,康希诺的研发费用分别为0.89亿元,1.24亿元和1.57亿元,投入逐年增加,且预计未来三年内,还将入9~12亿元进行研发。

众所周知,医药领域是需要投入大量的时间和金钱的,只有一流的研发团队和方向,但商业化的速度慢于其它公司,缺乏与市场竞争的优势产品,依然无法给公司带来预期的收益。这一点对康希诺尤为致命,因为其还存在着退市风险。

康希诺上市采用的是不要求收入、盈利指标的第五套标准,即“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。”

虽然允许科创板亏损上市,但是有时间限制。根据上市规则,企业上市后若最近一个会计年度净利润为负且营收低于1亿元,会被给予退市风险警示,而选择第五套标准的康希诺自上市第四年开始适用此条规则。这就意味着,康希诺要在三个财年内完成扭亏,且营收不低于1亿元,否则就有退市风险,这就又增加了产品商业化的压力,也会考验资本市场的耐心。

究竟康希诺会否打消投资者疑虑,站稳千亿市值俱乐部,就让时间来说话吧。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国