原标题:CRO三雄争霸:千亿泰格医药8年股价翻38倍 疯狂并购隐忧多

今年8月7日,泰格医药登陆港交所,实现“A+H”两地上市,被称为今年内亚洲规模最大的医疗IPO。当天开盘后,泰格医药(03347.HK)港股大涨19%,上市不到一周,市值逼近1000亿。

至此,中国CRO((Contract Research Organization,俗称“生物医药研发外包”)领域三大巨头均实现两地上市。除泰格医药外,另外两家企业分别是2017年奔赴香港上市的药明康德(603259.SH)与2018年的康龙化成(300759.SZ)。

在近年发展过程中,泰格医药存在着合同“消化能力”不够、研发投入不足以及并购扩张所带来的一系列隐患。《华夏时报》就相关问题多次致电并发采访函联系泰格医药,该公司称:“由于临近公司29日的半年报发布时间,所以近期不方面接受媒体采访。”

截至2020年8月24日,共有28家机构对泰格医药2020年度业绩作出预测,平均预测净利润为10.7225亿元,平均预测每股收益为1.2519元(最高1.3737元,最低0.9819元)。

眼下,三雄之争已经敲响。中文名与英文“Tiger”的发音相似,后来者居上的“老虎”泰格医疗拿下三雄之争胜算多大?

争霸道阻且长

据天眼查APP显示,我国CRO领域有超过525家企业注册在案。有研究机构计算,按照以临床前研究与临床研究两个阶段划分所得出的市场规模,药明康德、康龙化成和泰格医药三者的市场份额占据前三,分别为16%、6%和4%。

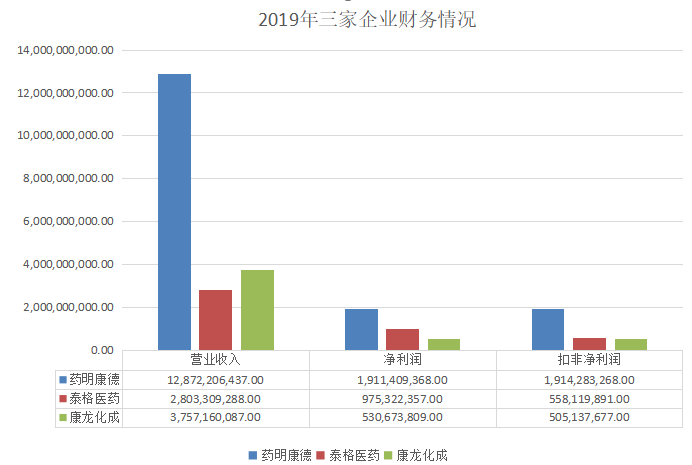

图为2019年三家企业的财务指标,数据来源各年报

图为2019年三家企业的财务指标,数据来源各年报从营业收入与净利润总额看,药明康德是“老大”,2019年营业收入为128.72亿元,分别是泰格医药和康龙化成的3.6倍及2.43倍,净利润分别是1.22倍及2.49倍。经《华夏时报》记者统计,近几年,泰格医药公司营业收入增速放缓,其中,2019年泰格医药增速为21.85%,不及同年增速33.89%的药明康德与29.20%的康龙化成。

按照业务范围来看,药明康德的业务基本覆盖CRO全产业链;康龙化成有临床前CRO业务,但更偏向后期的生产CRO;而泰格医药重点专精临床试验研究阶段,临床前CRO与临床CRO都做,其市场占有率约为10%。从布局规模上看,药明康德碾压泰格医药。

CRO公司的发展情况主要由与客户(大多数为制药及医疗器械公司)所签订服务合同的数量及大小决定,但泰格医药相比其他两家企业,存在订单“消化能力”不足问题。据统计,2014年至2018年,泰格医药的新增订单总额从9亿元涨至33亿元,年均增长率达到35%。2019年,泰格医药获得价值42.3亿元的新订单,库存中还有50.1亿元的累计合同。2019年,药明康德、康龙化成和泰格医药的应收账款分别为29.37亿元、8.57亿元及10.75亿元,分别占总资产比例10.04%、8.63%及14.27%。

对于研发机构来说,订单“消化能力”与研发投入息息相关。2019年,药明康德、康龙化成、泰格医药研发总投入分别是5.9亿元、6287.1万元、1.24亿元,分别占营业收入的4.59%、1.67%、4.43%,泰格医药虽然研发投入居于中位,但与药明康德有一定差距。

从人员结构上看,在2019年,药明康德的研发人员为17872人,康龙化成为6202人,泰格医药仅为468人。对于CRO企业来说,临床试验专业人才是公司发展的根本,在医药研发市场激烈竞争的情况下,泰格医药并不讨好。

图为三家企业研发情况。泰格医药研发人数仅468人,但研发投入占营业收入比与药明康德不相伯仲。数据源于同花顺IFinD

图为三家企业研发情况。泰格医药研发人数仅468人,但研发投入占营业收入比与药明康德不相伯仲。数据源于同花顺IFinD据业内人士介绍,在CRO企业与客户的交易过程里,当客户对研发成果不满意,要求CRO企业退款时,CRO企业会把这项收入归入报表内研发费用一栏。这意味着,有时候,研发费用越低,可能代表客户对企业越认可。今年,泰格医药一季度研发费用3835.6万元,较去年同期上涨27.64%。去年底,该项指标的同比涨幅已高达40.92%。对比药明康德,今年一季度研发费用1.26亿元,同比上涨12.5%,但考虑到药明康德提供的服务涉及面广,所以药明康德的企业认可度可能更高些。

“并购机器”疯狂运作

中国当前是全球第二大制药市场。根据弗若斯特沙利文报告,“中国制药市场规模由2015年约1943亿美元增至2019年的2363亿美元,预计2024年将进一步增至3226亿美元,2019年至2024年的复合年增长率为6.4%”。

然而,泰格医药的发力方向是国际市场。公司创始人叶小平曾对媒体表示:仅依靠国内市场不足以保持泰格医药稳健发展。泰格医药在今年招股书中明确表示,“公司计划全球扩张并提高在主要市场的经营能力”。

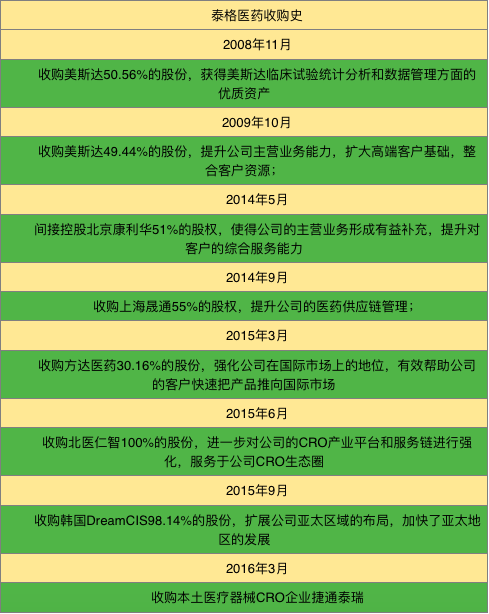

《华夏时报》记者梳理泰格医药各年报发现,该策略并非临时起意,从过往泰格医药收购兼并历程可见一二。2008年起,泰格医药先后收购美斯达、北京康丽华、方达控股、上海晟通、北京仁智、韩国DreamCIS等数十家公司,业务范围拓展至韩国、美国、欧洲等海外国家。外延式并购让泰格医药的业务结构得到优化,盈利能力得以提升,目前,方达医药和美斯达已成为该公司最主要的业绩增长驱动源。

图为泰格医药收购史,由图可知,泰格医药并购各个企业的间隔时间短。

图为泰格医药收购史,由图可知,泰格医药并购各个企业的间隔时间短。并购速度如此之快,无疑证实了泰格医药是一台“并购机器”,但疯狂运作可能会出现问题。

在2019年的年报中,泰格医药称,公司动用庞大资源将现有业务与收购业务进行整合,但面临若干风险,例如收购对象业绩不达预期,不可预见的费用、难以及时且有效的整合所收购的业务。就收购国际项目而言,公司未必能克服国际法规、商业管理、语言或习俗上的困难,如果公司不能成功整合近期及未来的潜在收购或重组业务,可能会对公司的业务、财务状况及经营业绩造成不利影响。此外,公司的现金及股票可能会被用于未来收购、业务重组或整合,而这未必能转化为预期回报,同时也可能产生与收购相关的大量费用及导致股东权益摊薄。

泰格医药的并购历程遭外界诟病颇多。首先是公允价值方面。在泰格医药收购兼并他企之后,每一次计量利润,这些标的所带来的价值盈亏仅为账面表现,并未真正作数。按照2020年一季报数据,泰格医药公允价值变动收益占净利润的比例,为22.71%,已算高占比。如此情况在2019年年报中已经出现,因而深交所曾发出问询函,要求泰格医药开列收购标的具体明细、会计处理依据、确认方法,并说明是否符合相关规定。对此,泰格医药称:“公司聘请独立第三方专业评估机构,对非上市公司股权投资项目的股东部分权益进行估值分析,提供其在估值基准日的公允价值。”但至今第三方是谁,无从可知。

其次是泰格医药急于扩张而“囫囵吞枣”,导致在“腹中留下隐患”。2015年,该公司收购韩国本土人员规模和销售规模最大的CRO企业DreamCIS,但在2016年,DreamCIS前三季度亏损1300余万元,有投资者质疑韩国公司的“烂表现”严重拖泰格医药后腿。在当时,泰格医药对此回应承认说,事先调研不够充足,收购确实“留下了一些隐患”。时至今日,DreamCIS已“走出泥潭”,但业绩仍是平平。

最后是并购给泰格医药带来的商誉问题。《华夏时报》记者翻阅年报发现,泰格医药2015年到2019年商誉由4.7亿元增加到了11.58亿元,占净资产的27.41%。截至2020年第一季度末,泰格医药商誉高达13.63亿元,占总资产比值为16.54%,占净资产达23.26%。

有分析人士也指出,并购虽然可以扩大公司的营收规模,但频繁并购产生的巨额商誉将会成为未来发展的制约因素。如果公司的商誉发生大规模减值,或将对企业业绩造成影响。记者了解到,此前泰格医药并购的北医仁智、泰格捷通、康利华均未完成业绩承诺:北医仁智2015至2017年承诺实现业绩4004万元,而实际实现业绩2748万元;泰格捷通2016至2018年,承诺实现业绩1.46亿元,而实际实现为7622万元;康利华2015至2017年承诺实现业绩1748万元,而实际实现为392万元。

此次香港上市,泰格医药也是为了贯彻并购战略。据泰格医药招股说明书所说,此次在港交所二次上市募集资金中的40%,即约38.61亿港元,将用于泰格医药的全球扩张计划,以帮助泰格医药在海外继续收购临床合同研究机构。

经济学者孙兆东接受《华夏时报》记者采访表示,并购之于商誉是双刃剑,通过并购增加商誉无形资产价值只是短期的,而长期还是要看企业战略和并购重组的企业现金流和赢利情况。

尽管如此,多家证券机构均对泰格医药的全球步伐表示认可。国盛证券张金洋团队认为,“一体化服务、全球化布局与股权投资”将作为“三驾马车”,拉动公司持续成长。

《华夏时报》就相关问题多次致电并发采访函联系泰格医药,该公司称:“由于临近公司半年报发布时间,所以不方面接受媒体采访。”

8年股价翻38倍

CRO作为外包机构,是缓解医药企业研发“病痛”的一剂良药。

有数据显示,研发一款新药,现代药企需要投入不小于10亿美元的研发费用,并且研发至上市耗时须10至15年。根据德勤最新统计,“过去十年中,由于日益增加的压力,生物制药研发的生产力下降,研发的投资回报率也持续下降……2019年医药行业研发的投资回报率处于2010年以来最低水平,仅为1.8%,较2018年的1.9%略有下降”。面对高风险,高投入,高技术、周期长的研发过程,CRO可以帮助企业降低成本、减少风险、提高效率。

泰格医药为药企提供临床试验技术服务,以及临床试验相关服务及实验室服务,范围主要涵盖药物和医疗器械的临床前研究至上市后研究。泰格医药于2012年A股上市,发行价37.88元/股(对应前复权价格约3.05元/股),截至今年目前的股价最高点118.7元/股,泰格医药实现8年股价翻了约38倍的成绩。

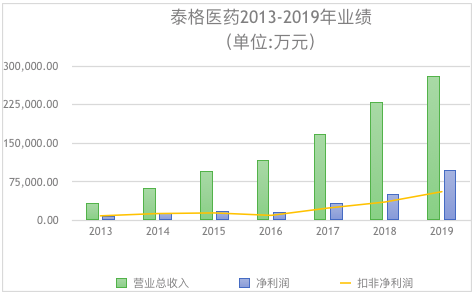

数据源自泰格医药2013年至2019年年报

数据源自泰格医药2013年至2019年年报经《华夏时报》记者计算,从2013年到2018年,泰格医药营业收入、净利润和扣非净利润分别翻了8.3倍,10.2倍和6.3倍。根据今年一季报,泰格医药营业收入6.5亿元,同比增长6.77%;净利润2.54亿元,同比增长75.22%;扣非净利润1.15亿元,同比增长3.45%。从上市后的业绩来看,泰格医药成长强劲。

致富证券指出,根据弗若斯特沙利文报告,按2019年收入及截至2019年年底正在进行的临床试验数量计算,泰格医药是中国最大的临床合同研究机构,2019年市场份额为8.4%,也是全球前十强临床合同研究机构中唯⼀的中国临床合同研究机构,按2019年收入计,集团排名第九,全球市场份额为0.8%。由招股书可知,在2017年至2020年3月,泰格医药在全球参与400多个临床研究项目,并帮助肝病与肿瘤方面疾病的药物上市。

发育较好的泰格医药深受明星资本青睐。在香港上市前,高瓴、淡马锡两家明星资本就多次加仓泰格医药。高瓴资本从2018年开始投资泰格医药,据天眼查App显示,目前高瓴资本持股1%;淡马锡到2019年末,持仓泰格医药1932.3万股。

除外部加码,泰格医疗从自身发力,加强对外股权投资,做到内外双修。泰格医疗已是53家创新型公司及医疗健康行业内公司的战略投资者和35支投资基金的有限合伙人,投资收益逐步形成规模并持续稳定增长。截至2019年,泰格医疗拥有22.50亿元的其他非流动金融资产,同比增加51.95%,2019年实现1.80亿元的投资收益与1.85亿元的公允价值的变动收益。国盛证券指出,投资行为后续有望持续稳定为泰格医疗提供贡献,并且“伴随这些初创企业成长壮大并取得成功,早期股权投资能够使公司持续接触新兴技术,获得更多潜在客户并抓住更多商机。”

根据同花顺iFinD显示,截至2020年8月24日,共有28家机构对泰格医药2020年度业绩作出预测,平均预测净利润为10.7225亿元,平均预测每股收益为1.2519元(最高1.3737元,最低0.9819元)。

明星资本加持、国际扩张加速加之两地上市吸金,泰格医药宠儿光环倍增,但要拿下三雄之争,长路漫漫,未到时候。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国