原标题:中国奥园不安半年 明股实债、信托贷款疑虑与再进京

来源:地产与星空

单从半年报的经营数据来看,中国奥园算是比较风光的。

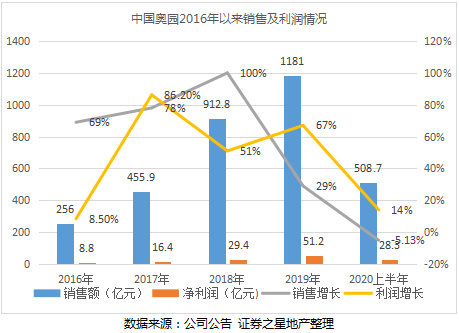

前6月未经审核的物业合同销售额累计录得508.7亿元,完成全年目标1320亿元的38.54%;实现毛利润82.8亿元,同比增长18%;核心净利润28.3亿元,同比增长14%;股东应占核心净利润24.5亿元,同比增长21%,股东应占核心净利润率8.7%。

即使早年间经历了借壳城成文化失利,及收购长安8号进军北京市场遭遇滑铁卢,近几年,中国奥园凭借着财务指标持续保持高增长,成为行业最受关注的黑马房企。2016年至2019年,奥园地产销售年复合增长率达66%,其净利润也从2016年的8.8亿元增至2019年的51.2亿元。

也因此,中国奥园受到资本市场热烈的追捧,2019年公司股价涨幅达168.54%,过去三到四年间,股价上涨超过600%。

人红是非多,有人看多,就有人看空。去年7月,某社交平台刊登文章质疑中国奥园销售“注水”,称奥园2019年首六个月之累计合同销售金额可能为257亿元,而非公告所披露的536亿元。

如果说此篇做空文章“自行推算的合同销售数字完全欠缺根据”,对中国奥园影响甚微,那么,今年3月份的“中国奥园做空报告”,则增加了人们对该公司的疑虑。

该报告质疑中国奥园通过“明股实债”的方式,违规将数百亿借款通过信托和旗下基金公司进行自融,注入到子公司的非控股股东权益中,并虚报少数股东利润,直指奥园明股实债、虚报利润、涉嫌自融。随后,中国奥园发布回应,但这份回应似乎并没能完全澄清问题。

当然,中国奥园上半年还有很多值得关注的,如拟分拆文旅上市,终止百年人寿收购事项,收购京汉股份再次进军北京市场。

明股实债及信托贷款疑虑

据公告披露,截至6月30日,中国奥园上半年录得营业额282.4亿元,同比增长19%,去年同期增幅为73.19%,合同销售额508.7亿元。此前信息,奥园2020年的全年销售目标为同比增长12%,即约1322亿元。以此计算,奥园在前6个月的完成率约为39%。

在业绩会上,中国奥园董事局主席郭梓文表示,未来几个月会加大销售力度,有信心完成销售额同比增长12%的年度目标。

从营收、销售及利润来看,其增速已大不如前,而在另一边,奥园在土地市场仍然在马不停蹄的收储。2020年上半年新增44个项目,新增可开发建筑面积约695万平方米(权益比76%),权益地价约人民币214亿元,新增可售货值逾人民币832亿元。

这几年的飞速扩张,带来了奥园负债的增长。数据显示,中国奥园的负债率已经连续上涨5年,净负债率的增幅较为明显,从2016年的50.7%增长至2020上半年的79.8%。此外,奥园的有息负债达到1030.5亿元,其中短期负债约为475亿元,占比约为46%。

79.8%的净负债率,相对于大多数房企,并不算高,但再回看今年3月“中国奥园做空报告”,难免对其真实负债心生疑虑。

该报告称,中国奥园以“明股实债”的方式,将百亿借款通过信托和旗下基金公司等关联方,注入到子公司的少数股东权益中,并存在隐瞒和低报归属少数股东利润等行为。

2016年,奥园的非控股权益占比为39%,2019年底这一数据升至59.4%,之后又升至63.7%。非控股股东将注入资金,直接增厚净资产,降低了奥园的负债。

奥园解释到,这是由于少数股东权益和少数股东损益不同期所致,随着过去几个财政年度的物业交付和项目利润的结转,中国奥园的非控股权益正逐渐体现。

2020上半年,奥园非控股权益应占溢利同比减少至4.23亿元,占总溢利比例减少至14.89%。

事实上,房企项目开发中“明股实债”已很常见。根据中金的研报,2017年房企市场的“明股实债”规模在4000亿到5000亿之间。

另外,该做空报告还称奥园违规引入信托贷款,并利用旗下金融平台自融。对此,奥园回应称,奥园财富发行的其他固定收益类产品,均在各地方政府交易所备案登记,属于合法合规产品。但对于信托贷款的具体情况,奥园并没有多说。

再进京与分拆文旅

4月初,奥园宣布拟以11.6亿元收购京汉股份29.99%股权,成为京汉股份单一大股东。7月21日该笔收购宣告完成。业绩会上,公司营运总裁马军称京汉股份可以为奥园带来约120万平方米的土地储备。

收购过程似乎并不顺利,有媒体报道称,京汉股份的项目小股东有抵触情绪,不配合项目交割;员工的打折工资被拖欠数月,军心不稳;数家金融机构贷款面临逾期风险。

截至去年9月末,京汉股份的资产负债率达78.38%,其流动资产、流动负债和存货分别为114.44亿元、92.18亿元和83.36亿元。

据中国经营报,在本次交易前,京汉股份曾试图变卖资产套现,以补充流动性。

2019年11月至2020年1月间,上市公司旗下子公司京汉置业先后出售3家参控股公司股权,共获得转让款5.935亿元。

多年前,郭梓文也曾通过收购“长安8号”进京,但未能成功,2017年,中国奥园在北京密云、丰台收购了两个项目:奥园北京源墅、奥园二环广场。此次收购身处困境的京汉股份,进军北京市场能否成功?

此外,4月17日,中国奥园旗下文旅板块中国文旅集团有限公司向港交所递交了招股书,该公司成立于2018年11月。

截至2020年2月29日,在广东恩平等地持有18个度假物业,土地储备总建筑面积约160万平米。

据招股书,2017年至2019年期间,中国文旅分别收入1.86亿元、3.35亿元、7.36亿元,其中销售度假物业的营收比例较大,期内占比为99.8%、79.8%、80.7%。也就是说,该公司的收入全靠卖房。

另据传言,奥园旗下跨境电商公司奥买家亦寻求上市,奥买家自2015年成立,做母婴、个护、平行进口汽车等商品买卖。目前,奥园已拥有奥园健康、京汉股份等多个资本平台。

2020年上半年对奥园来说是不凡又不安的一年,业绩继续保持增长,收购京汉股份,分拆文旅上市,但又遭质疑看空。前七月,该公司销售602亿,仅完成全年目标的46%,接下来,留给奥园的时间不多了。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国