热点栏目

热点栏目内容提要

1、国内外产区供应逐步增加,今年全乳交割品较少

2、国内轮胎进入季节性淡季,海外市场增量趋缓

3、青岛地区高库存压力犹存

4、基建增长预期有望带动终端重卡需求

策略方案:

单边操作策略区间操作套利操作策略操作品种合约Ru2101操作品种合约操作方向区间震荡操作方向入场价区11850-12500入场价区目标价区目标价区止损价区止损价区风险提示:

关注国内外经济政策变动和海外疫情发展情况;产胶国政策,产区天气变化;交易所库存和保税区库存变动;下游采购态度和数量。

一、天然橡胶产业链供需情况分析

1、主产区供应状况分析

受高温干旱气候、白粉病、全球疫情及胶价低迷等因素影响,2020年天然橡胶主产区开割均有不同程度延期。随着东南亚产胶国疫情防控取得一定进展,经济活动陆续恢复。自6月中下旬开始,泰国天然橡胶主产区降雨天数稍有减少,原料产出开始逐渐增加,合艾地区胶水收购价格震荡小跌,7月份胶水收购价格重心进一步下移,但整体产出不及去年同期,供应商采购原料依旧偏紧。马来西亚天然橡胶主产区天气良好,割胶正常,原料产出陆续增加中,但因胶价低迷,开割初期胶农割胶积极性不高,导致原料增加缓慢,目前产量低于往年同期。印度尼西亚天然橡胶主产区正值旺产季,但因疫情影响,不少橡胶加工厂面临订单退订及毁约压力,生产积极性被打压,继而抑制胶农割胶积极性,导致印尼天然橡胶产量释放偏缓。越南天然橡胶主产区正值雨季,但对整体产出影响不大,供应基本正常。鉴于乳胶加工利润明显好于干胶,开割初期更多的原料流入乳胶加工厂,随着乳胶加工厂生产趋于饱和,目前原料已经逐渐向干胶加工厂转移,3L胶供应逐渐增加,但产量尚不及往年同期。8月份,东南亚天然橡胶主产区供应处于增加过程中,产量将出现明显增加。

来源:隆众资讯 瑞达期货研究院

国内方面,目前版纳割胶整体趋于正常,海南产区原料也在陆续放量,但原料偏少情况仍存,疫情导致浓乳胶医用需求激增,生产浓缩乳胶性价比远超全乳胶,加工厂之间原料采购竞争明显。截至7月下旬,海南国营橡胶加工厂进浓乳厂制浓乳的原料收购价格在10300元/吨,胶水制全乳胶在9600元/吨;云南胶水进干胶厂9.5-9.9元/公斤,进乳胶厂10元/公斤。由此导致国内全乳胶整体产出相当有限。随着旺产季的深入,胶水供应将恢复放量,加上替代种植指标普洱、西双版纳已公示配额,据悉指标下达8月10日可能性较大,届时原料紧缺的格局将有望得到改善。

来源:wind 瑞达期货研究院

来源:wind 瑞达期货研究院

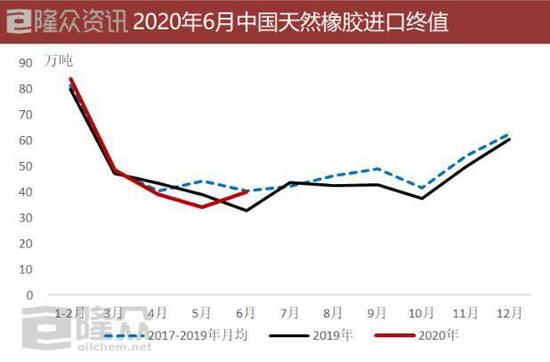

2、天然橡胶进口情况分析

上半年,受东南亚低产季原料供应偏紧的因素影响,以及疫情冲击下全球橡胶需求承压,虽然中国下游工厂陆续复工,但受人员流动性等因素影响,工厂开工偏低,需求仍偏淡,进口积极性降低。而六月份,随着经济活动陆续恢复至正常和产区原料的增加,进口量出现明显回升。海关数据显示,2020年6月中国进口天然橡胶39.76万吨,环比增加16.66%,同比增加21.2%。其中,进口混合胶环比增加25.33%,同比大增149.66%。

来源:隆众资讯

从进口来源国看,越南3L胶供应逐渐增加,出口量也明显攀升。数据显示,2020年6月,越南出口天然橡胶4.3万吨,同比降54%,环比则增72%。6月越南天胶出口中国1.8万吨,同比降53%,环比增96%;混合橡胶出口中国同比增174%,环比增70%。综合来看,6月份越南天然橡胶、混合胶合计出口13.3万吨,同比增6.4%,环比增73%;合计出口中国同比增49%,环比增74%。泰国方面整体恢复相对缓慢,但环比也呈现增长态势。数据显示,2020年6月,泰国天然胶、混合胶共出口33.2万吨,同比增长4.5%,环比增长1%。其中,出口混合胶17.1万吨,同比大增452%,环比增16%。印尼6月出口天然橡胶17.6万吨,环比增44%,同比降10%。其中,出口混合胶1.6万吨,同环比均大增。随着泰国、越南等主产区割胶恢复正常,7月国内进口量仍维持涨势。全球主产区渐入供应旺季,在需求端逐步回暖之下,后期进口量或有望持续回升,下半年国内天然橡胶的进口压力较大。

3、天然橡胶库存分析

从国内库存来看,今年公共卫生事件导致的延期复工,天然橡胶需求下滑,而进口持续到港,但中间商及工厂多采取观望和消化库存态度,采购积极性普遍不高,青岛地区天然橡胶库存总量大幅攀升。虽然六月份在需求的恢复下库存一度出现下降的苗头,但随着海外原料供应增加、进口也在上升,青岛地区天然橡胶库存再度回升。

据隆众资讯统计,截至7月17日当周,青岛保税区库存14.29万吨,较上月同期增加0.09万吨。周内入库率4.41%,出库率2.52%,入库率明显高于出库率。青岛地区天胶保税仓库主要存储美金胶,该部分胶种普遍用于出口轮胎当中,显示轮胎出口欠佳状况。青岛地区一般贸易库存66.04万吨,较上月同期增加1.23万吨。周内入库率4.98%,出库率3.28%,入库率亦高于出库率。青岛地区天胶一般贸易仓库主要存储人民币混合胶,该部分胶种普遍用于内销轮胎当中,也显示内销市场有所转淡。

后市来看,海外疫情控制仍存在不确定性,外销订单短期内难有大幅提升;内销市场高温限电季节的到来,加上成品库存偏高,或限制开工率的提升。加上8月份替代种植配额的入境、全球橡胶产出的增长及带来的进口量增加,青岛地区累库压力依然比较大。

来源:隆众资讯

来源:隆众资讯

期货库存方面,截至7月24日当周,上期所天然橡胶库存237846吨,较2019年同期减少200023吨;期货仓单库存230140吨,较2019年同期减少175030吨。去年国内全乳的减产以及套利盘减量使得交易所库存持续低于往年同期,而今年新胶减产已成定局,加上部分乳胶的分流,仓单压力明显低于去年同期,交割品供应不足成为沪胶市场潜在的利多因素。

来源:wind 瑞达期货研究院

4、下游轮胎行业需求分析

从下游轮胎产量看,统计局数据显示,中国6月橡胶轮胎外胎产量为7102.3万条,同比微增0.5%;1-6月橡胶轮胎外胎产量较上年同期减少12.1%至3.56978亿条。春节后,公共卫生事件的爆发导致国内轮胎工厂均出现了大面积、长时间的停产减产现象。当国内轮胎行业运行趋于常规的时候,海外再次冲击国内轮胎市场,而欧美市场作为我国轮胎市场最大的出口市场,企业的大面积关停下,我国轮胎行业受到明显冲击。

来源:wind 瑞达期货研究院

从国内轮胎厂的开工情况看,据隆众资讯统计,截至7月24日当周,国内半钢胎厂家开工率为66.49%,同比下跌3.15%;全钢胎厂家开工率为71.62%,同比上涨0.43%。随着海外经济的逐步恢复,替换和配套市场需求向好表现,厂家积极生产,整体开工有所提高。从配套市场看,重卡销售情况较好对轮胎销量有较大的带动作用。替换市场在政策刺激下走货尚可,对整体销量有一定支撑,但较去年同期运输需求下降依然明显。当前轮胎企业成品库存压力较大,隆众数据显示显示目前轮胎厂成品库存在35-40天,库存压力仍在不断增加,加之8月厂家可能受高温、限电或降雨等不可控因素的影响,开工或有可能下滑。

来源:wind 瑞达期货研究院

来源:隆众资讯 瑞达期货研究院

出口市场方面,虽然出口订单也有所恢复,但是海外疫情仍在反复,出口较去年同期存在较大的差距。海关数据显示,2020年1-6月国内轮胎出口同比累计下滑21.1%;其中,6月份轮胎出口同比下降21.2%。整体来看轮胎终端订单受疫情冲击比较明显,疫情反复给市场带来不确定性,导致成品库存压力持续偏高,原料库存储备的积极性不强,难以对胶价产生提振。目前海外疫情形势仍不明朗,但海外增长动能有限。整体来看,受公共卫生事件影响,今年国内外轮胎需求量出现了不同程度的下滑,国内各轮胎企业销售及开工情况虽有一定差异,但行业平均开工水平将低于去年。

来源:wind 瑞达期货研究院

5、终端重卡行业分析

从重卡市场来看,疫情过后,国内商用车市场呈现出井喷式的行情。而这其中,以重型卡车、半挂牵引车等车型需求量激增尤为明显。6月份我国重卡市场销售各类车型16.5万辆左右,同比增长59%,这个涨幅意味着4、5、6月份重卡销量连续三个月同比上涨6成。究其原因,一方面是今年3月底,国务院常务会议当中为促进车辆消费,将新能源汽车购置补贴和免征购置税政策延长2年,同时中央财政采取以奖代补,支持京津冀等重点地区淘汰国三及以下排放标准柴油货车。另外,全国基建项目启动带动工程需求回暖,重卡销量持续高走带来的终端边际需求改善是成为支撑行情的一个主要因素。

来源:wind 瑞达期货研究院

就目前来看,6月份物流业景气指数新订单分项已回升至去年同期水平,且业务活动预期分项也远超荣枯线,此二者先行指标均预示着今年下半年物流行业仍将维持发展态势。但据业内调研,当前商用车市场存在超前消费的现象。除“国三”环保标准车辆被强制替换外,今年9月1日后销售的卡车必须符合GB7258标准,这一标准的实施使购车成本上涨逾40%,故在今年上半年,运输行业从业者都赶在该标准实施前购车,商用车销量激增。由于商用车的超前消费,现在市面上商用车保有量较高(国四、国五车与新购车辆共存),运输市场略显供过于求,或影响下半年的新增销量。

来源:wind 瑞达期货研究院

从工程车来看,与工程重卡之密切相关的挖掘机销量于二季度创下季度内当月增速峰值。根据中国工程机械工业协会行业统计数据显示,6月份,共计销售各类挖掘机械产品24625台,同比涨幅62.9%。其中,国内市场销量21724台,同比涨幅74.8%;出口销量2901台,同比涨幅7.6%。考虑到工程周期的前后顺序,挖掘机行业的增长势必带动后续物流重卡及工程重卡销量的上升,项目开工后的物流运输及工地作业将支撑各类重卡的需求维持高位。由于重卡需求和房地产、基建建设关联度较大,随着新增项目随之密集进入落地期,增量工程将有效增强各类重卡需求。整体而言,未来重卡销量还将维持乐观趋势,但考虑到超前消费,预计难以重现二季度井喷式增幅。

二、市场评估与展望

整体来看,全球新胶逐渐进入提量阶段,而青岛地区库存仍居于高位,目前仍未有拐点出现,后期随着全球橡胶产出的增长及带来的进口量增加,下半年累库压力依然比较大。但期货库存方面,由于今年全乳胶减产已成定局,加上部分乳胶的分流,可交割品数量大幅下降,成为沪胶市场潜在的利多因素。下游需求方面,8月份内销市场进入季节性淡季,开工情况也可能受高温、限电或降雨等不可控因素的影响;外销市场销量缓慢增加,海外疫情反复给市场带来不确定。目前轮胎厂成品库存水平处于高位,限制轮胎厂开工率的增加。不过终端市场方面,在国内大型基建项目陆续开工带来的需求释放和国三及以下排放柴油货车的提前淘汰政策的共同作用下,未来重卡销量还将维持乐观趋势,但考虑到商用车市场存在超前消费的现象,终端市场或难以重现二季度井喷式增幅。不过,目前天胶处于低估值,继续下行动能已逐步趋弱,沪胶长期底部或已形成。且从目前整个宏观氛围来看,经济回暖带动整个金融市场情绪改善,联动商品市场集体走强。但高库存的压力持续压制沪胶反弹高度,胶价暂时不具备大幅走高的条件,预计后市维持区间波动态势。

操作策略:

(一)投机策略

8月份正值新胶上量的时期,不管国内还是海外均持续增量,青岛地区高库存压力难缓解,且下游轮胎内外销均出现放缓迹象,整体供需压力较大。但考虑到宏观经济指标回暖,国内经济恢复预期强劲,且ru2009合约临近交割,仓单压力为历年最低,交割品不足或提振价格,进而影响ru2101合约,上有压力下有支撑下,后市建议区间交易思路对待。Ru2101合约建议在11850-12500区间交易,nr2010合约建议在8700-9200区间交易。

数据来源:博易大师

数据来源:博易大师

(二)套利策略

截至7月30日,沪胶2009合约结算价在11025元/吨,沪胶2101合约结算价在12235元/吨,18年国营全乳胶价格在11100元/吨,09合约贴水现货75元/吨;ru2101合约升水ru2009合约1210元/吨。近月合约虽然对应供应旺季,但今年全乳交割品偏少,而远月合约对应的是后期加大基建投资带来的需求增量预期和供应淡季,因此套利交易暂以观望为主。

数据来源:wind 瑞达期货研究院

截至7月30日,nr2010合约结算价为9095元/吨,青岛保税区STR20库提价为1270美元/吨,折算成人民币报价后,贴水期货价格209元/吨。从RU-NR价差来看,截至7月30日,RU-NR主力合约价差在1865元/吨。由于沪胶交割标的是全乳胶,20号胶的交割标的来自东南亚产的20号标胶。今年全乳可交割量明显减少,而东南亚产区供应仍充裕,后期建议关注买ru空nr套利机会。

数据来源:wind 瑞达期货研究院

(三)套保策略和期权交易策略

在套期保值方面,虽然今年供应端产量低于往年同期,需求端在5月份也逐步恢复,但考虑到疫情带来的需求减量远高于供应减量,中长期胶价难以出现像样的反弹,因此对于轮胎厂等原料需求商,建议采取随用随采策略。由于目前橡胶市场仍处于震荡市中,期权操作上建议关注卖出虚值看涨期权。

风险防范

1、关注国内外经济政策变动、海外疫情发展情况;

2、产胶国政策,产区天气变化;

3、交易所库存和保税区内、外库存变动;

4、下游采购态度和数量。

瑞达期货 林静宜

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国