热点栏目

热点栏目来源:期货日报

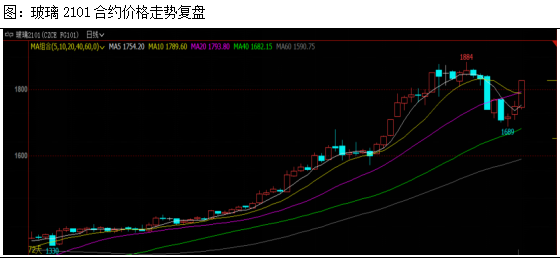

昨日,玻璃期货主力2101合约午后强势上行,最终以涨停价1827元/吨收盘,持仓量大幅增加8.8万手,总持仓量接近81万手,持续创出新高。自今年4月以来,玻璃期货触及年内低点后持续上行,2009合约一度升至1950元/吨上方,创下历史新高。尽管主力合约切换至2101合约后价格出现一定的回调,但不久之后2101合约再度强势上涨,主要驱动依然来自需求端的强劲预期。

夏季产能脉冲式增长,但实际供应增加有所滞后

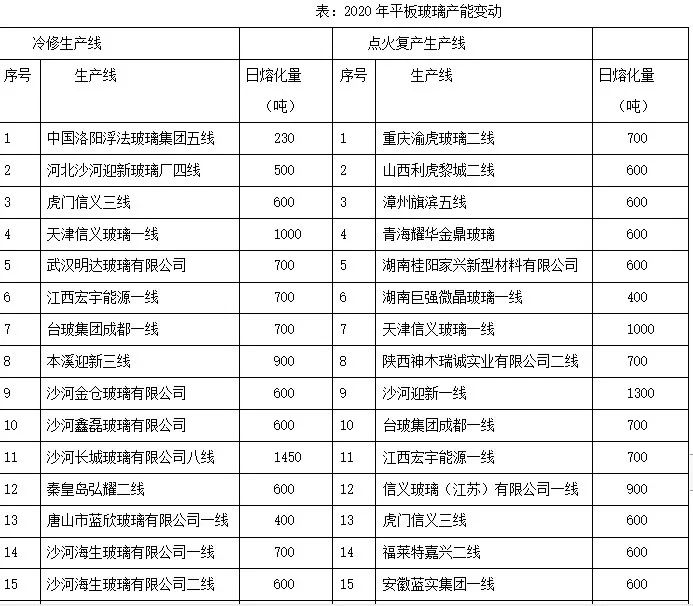

随着玻璃现货价格大幅拉升带动生产利润的恢复,平板玻璃企业点火生产线意愿强烈。据统计,6—8月点火复产以及新投建生产线共计14条,折合日熔量10300吨,而放水冷修生产线仅有4条,共计2900吨。从生产线变动可以看出,近3个月以来,平板玻璃原片有效供应正呈现脉冲式增加。

但由于今年一季度新冠肺炎疫情暴发,严重影响了平板玻璃生产企业的正常运作,刚性的生产特性使玻璃原片企业难以通过调节生产来减少亏损,因此,1—4月大量的到期炉窑选择放水冷修,在产产能一再下降。

尽管近3个月来平板玻璃新点火产能持续增加,但折合净增日熔量也仅2200吨左右,再加上冷修产线与点火产线存在时间差,新点火产能也需要一定的时间进行烘炉后才能产出玻璃原片,因此实际供应的增长滞后于产能数据变化。

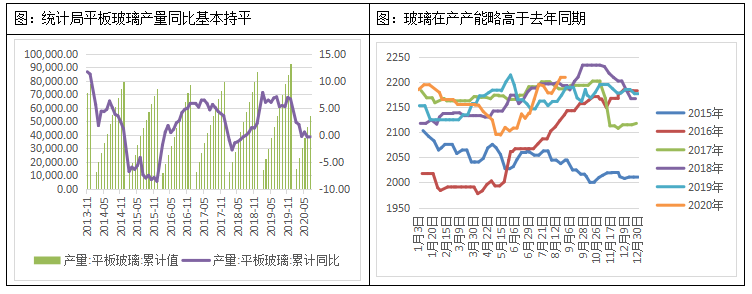

从国家统计局公布的7月平板玻璃产量数据来看,1—7月平板玻璃产量5.4亿重量箱,同比下降0.3%。在需求激增的市场背景下,与去年持平的玻璃产量显然不足以满足市场需求。

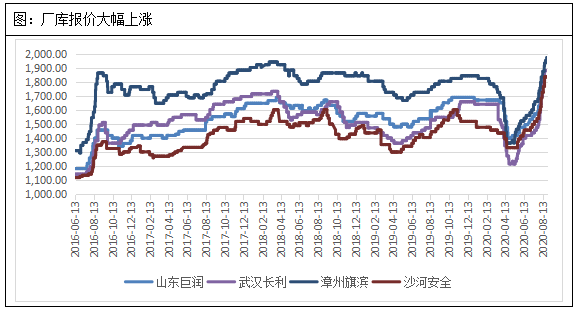

今年平板玻璃产能增量主要集中在南方地区,而作为平板玻璃交割基准地的沙河地区地处京津冀地区,面临着较为严格的环保措施政策,大气污染治理压力较大,叠加去产能基金的建立,沙河地区生产线退出数量大幅增加,原有产线重新点火难度增大。新点火产线分布在江苏、广西、福建等南方地区,平板玻璃整体产能变动呈现北降南升的趋势。而南方地区原料、燃料成本相对偏高,产业格局向南方转移也间接抬升了平板玻璃生产成本,平板玻璃现货价格持续大涨,去年时常处于价格洼地的华中地区出厂均价已突破100元/重量箱,折合超过2000元/吨。

消费及补库需求加速玻璃库存消耗

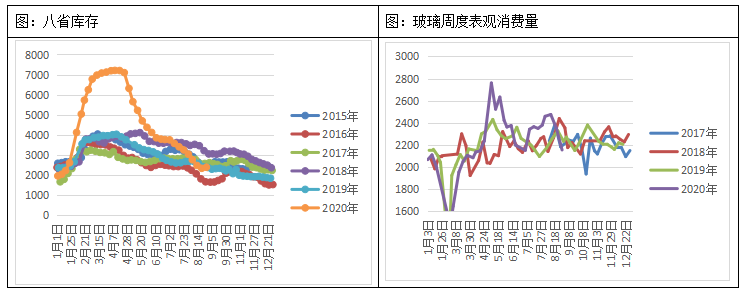

如前文所述,疫情期间在产的平板玻璃生产企业难以通过降负荷调节原片产出,大部分产量也转换为库存,因此,在一季度末的时候平板玻璃厂库库存接近库容顶峰。卓创资讯统计的八省库存一度超过7200万重量箱,同比增长近1倍。巨大的库存压力也是厂库在一季度陆续冷修生产线的重要原因。

但进入二季度,玻璃厂库库存以极高的速度去化,这是两方面因素共同作用的结果:一方面来自终端房地产的赶工需求,另一方面自中间环节贸易商以及深加工企业的补库需求。

2019年平板玻璃经历牛市,年末原片价格处于年内最高位,厂家给予贸易商冬储优惠较低,贸易商及深加工企业并无过多的冬储意愿,而寄希望来年原片价格回落再补库,因此中间环节库存处于较低水平。然而,今年一季度新冠肺炎疫情暴发,玻璃原片价格持续暴跌,受制于物流因素,中间环节难以以低价大量补库。而随着国内疫情防控形势的好转,中间环节大量采购玻璃原片,进一步推动平板玻璃厂库去库存,带动了现货价格的大幅回升。截至8月末,八省库存已经降至2300万重量箱,低于去年同期水平,为2016年以来最低点。

尽管玻璃原片库存由厂库转向中下游,真正流向难以量化跟踪,但下游深加工企业订单数量的大幅增长和终端消费需求的增长,也为玻璃原片库存隐性化提供了强有力的支撑,为玻璃价格持续上涨奠定了基础。玻璃生产企业以低库存状态迎接“金九银十”房地产旺季的来临,后市玻璃价格仍存在较强的向上动力。

房屋竣工潮会延迟但不会缺席

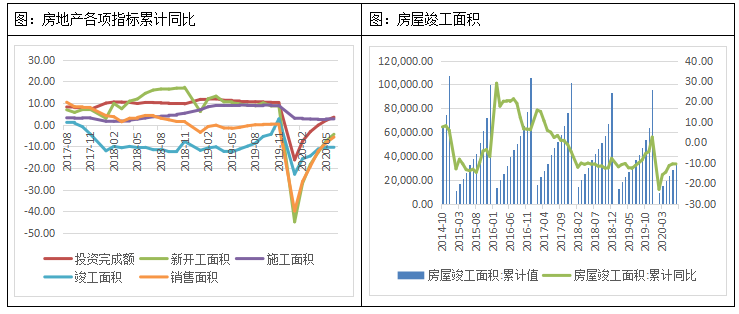

根据国家统计局公布的数据,房地产数据表现亮眼,开发投资完成额、施工面积同比转为正增速,销售面积、新开工面积尽管依然低于去年同期,但也以较高的当月增速回补疫情带来的增长缺口,唯独房屋竣工面积增长较为缓慢。竣工面积常常对应着建筑玻璃的需求,然而,今年以来竣工面积的表现与建筑玻璃实际需求量呈现明显背离,可见竣工指标已经落后于玻璃实际需求,笔者认为主要有以下原因:

第一,房屋竣工面积达成条件严格,根据国家统计局口径设定,房屋竣工指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。因此,对于正在施工企业而言,建筑玻璃采购呈现前置效应,加上由平板玻璃原片到终端建筑玻璃采购需要经历深加工和门窗等增加附加值的环节,存在一定的传导周期,因此,建筑玻璃实际需求难以准确对应房屋竣工面积数据。

第二,建筑玻璃生产工艺技术近年来不断改善,中空玻璃、“三玻两腔”等优质玻璃产成品逐步替代原有的单片玻璃,原片消耗量增加,这主要体现在深加工企业的采购量增加上,因此,房屋竣工面积数据对应玻璃需求比值持续增加。

第三,今年老旧小区改造数量大幅增加,2020年新开工改造城镇老旧小区3.9万个,涉及居民近700万户,该部分建筑玻璃需求,不会完全体现在竣工面积数据上。

因此,单以竣工面积难以量化建筑玻璃需求实际增长指标,竣工面积增速与平板玻璃需求增长出现短暂背离。

但从长期来看,竣工面积仍然能反映建筑玻璃需求。2018年以来,房地产企业面临融资成本上升、融资渠道受限的问题,因此,大量企业选择“抢开工—拖竣工”的方式加快资金流转,提高资金使用效率。但这种高资金流转模式意味着大量房屋在2020年开始集中到期,存在刚性交房的合同约束。

根据统计,主流上市房地产企业计划竣工面积较2019年增加超过20%,房地产企业竣工压力仍然存在。上半年疫情导致竣工计划延后,加上大量期房地处三四线城市,地方监管力度略有不足,也会使实际竣工时间延后,但房企仍需完成竣工进行交房。

此外,资金流动性充裕,房企融资成本较低,虽然国家层面坚持“住房不炒”,货币政策也出现边际收紧情况,但前期合同仍需完成。因此,下半年竣工面积存在集中大幅增长预期,竣工潮会迟到,但不会缺席。

总结与建议

建筑玻璃需求维持较强预期,由于其刚性生产特性以及高能耗行业的较高进入门槛,有效供给难以迅速填补需求增加所带来的供应缺口,价格上涨驱动依然较强。从期货交易上看,平板玻璃隐性库存以及终端实际消费量难以完全量化,信息不对称也将使多空双方存在分歧,但厂库低库存、较大的期货贴水以及强劲的需求预期将使玻璃2101合约维持强有力的向上动力,中短期上涨概率较大。(作者单位:广州期货)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国