原标题:上半年日赚31亿!六大行中报出炉,谁赚得最多?银行股还有机会吗?

截至8月30日晚,六家国有大行均发布2020年半年度报告。

总体来看,工商银行、建设银行、农业银行、中国银行(维权)、交通银行、邮储银行总资产规模和营收均实现稳定增长,六大行共实现净利润(本文所有净利润均指归母净利润,下同)5663.30亿元,但受疫情、让利、增提拨备等因素的影响,每家大行净利润均出现同比下降的情况。

分析人士认为,在让利和加大处置力度两方面的影响下,大行的中报业绩增速要明显低于中小银行的水平。

六大行上半年实现净利润

5663.30亿元

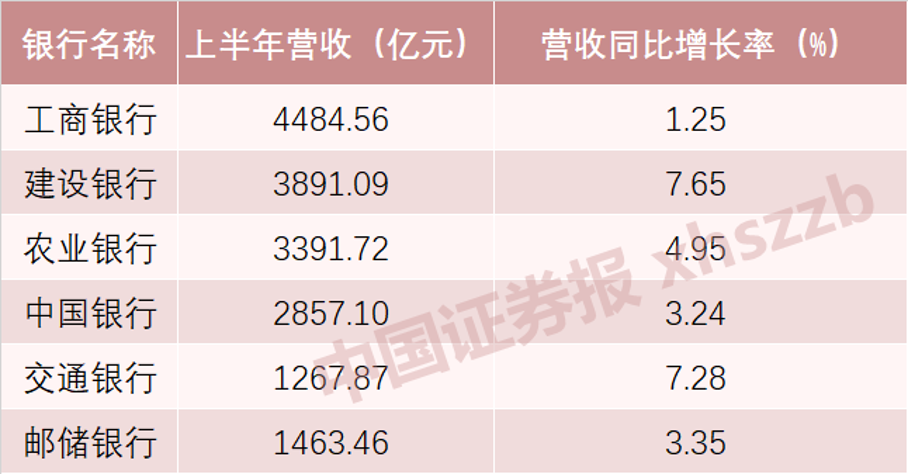

2020年上半年,工行、建行、农行、中行、交行、邮储六大国有大行共计实现营收17355.80亿元,净利润5663.30亿元。

数据来源:公司财报

营业收入方面,工行位列第一,达到4484.56亿元,建行和农行亦突破3000亿元。从营收同比增速来看,六家大行营收增速在1.25%至7.65%之间,其中,建行(7.65%)、交行(7.28%)、农行(4.95%)、邮储(3.35%)、中行(3.24%)、工行(1.25%)。

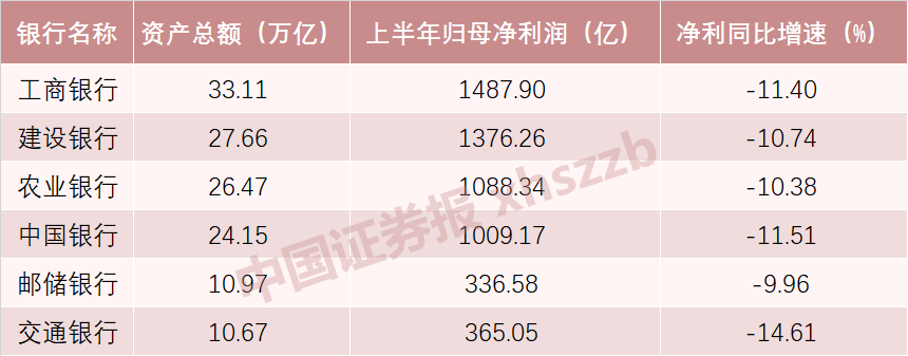

净利润方面,工行继续领跑,净利润达到1487.90亿元,紧随其后的是建行,净利润为1376.26亿元。农行和中行处于第二梯队,分别为1088.34亿元和1009.17亿元;交行和邮储银行则是第三梯队,上半年实现净利润均超300亿元。

数据来源:公司财报

不过,上半年六大行净利润均出现同比下降的情况。具体来看,邮储、农行、建行、工行、中行、交行分别同比下降9.96%、10.38%、10.74%、11.40%、11.51%、14.61%。

资产规模方面,工行排在首位,超33万亿元。建行、农行分别以27.66万亿元、26.47万亿元排名第二和第三,交行和邮储则突破10万亿元。

加大不良处置力度

银保监会日前发布的数据显示,今年二季度末,商业银行不良贷款余额2.74万亿元,较上季度末增加1243亿元;商业银行不良贷款率1.94%,较上季度末增加0.03个百分点。

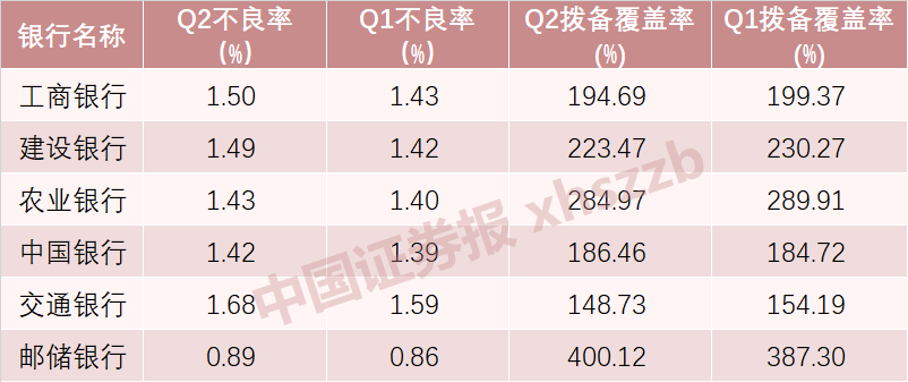

具体到六家国有大行上,截至6月末,工行、建行、农行、中行、交行、邮储不良贷款率分别为1.50%、1.49%、1.43%、1.42%、1.68%、0.89%,与一季度末数据相比,均有所上升。

数据来源:公司财报

不良拨备覆盖率方面,工行、建行、农行、交行二季度末数据较一季度末有所下降,而中行和邮储则有所上升,其中中行由184.72%提升至186.46%,邮储由387.3%提升至400.12%。

从信用减值损失来看,今年上半年,各家大行均较上年同期增长。其中,交行、邮储、建行、农行、中行的信用减值损失分别为333.33亿元、335.90亿元、1113.78亿元、991.23亿元、664.06亿元,同比增长54.72%、21.29%、49.22%、34.91%、97.38%。

让利实体经济

与中小银行相比,六大国有银行的业绩增速略显“黯淡”,这主要是受疫情、主动让利、增提拨备等多因素的影响。

中报披露之前,华西证券银行首席分析师刘志平便表示,大行承担一定的社会责任,相对来说,让利的幅度相比中小银行会更大一些,更多地体现在利息收入的减少和减费让利方面。预计在让利和加大处置力度两方面的影响下,大行的中报业绩增速水平要明显低于中小银行。

东吴证券分析师马祥云指出,预期信用损失体系下,银行盈利下滑符合宏观环境,下半年以来监管层也频繁提到未来潜在信用风险压力,市场对不良率上行也已经充分预期。

广发证券倪军团队认为,对于大行和股份行,禀赋和地位使然,存量问题和增量压力释放需要更长时间。它们是中国经济的支撑中枢,一定程度上承担了压力。但银行让利实体经济,终能反哺自身。

“银行报表是滞后的,是真实景气度和行情的后视镜,当前过于纠结当期利润增速意义不大,为数而凑就更无必要。业绩负增长不能也不会是对行业悲观的理由,反而是未来机会的基石。未来要逐步重视银行板块的机会,相对收益一定有,绝对收益也不错。”倪军团队判断。

编辑: 彭勇 郑雅烁

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国