热点栏目

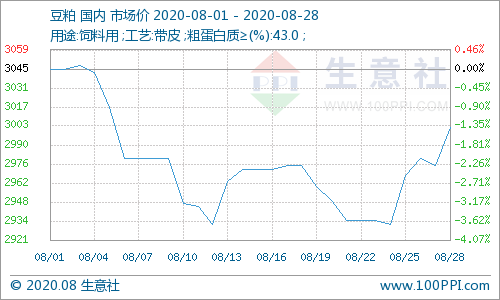

热点栏目据生意社数据监测:进入三季度,豆粕开始扭转乾坤,价格触底回升,7月豆粕振荡上涨为主,涨幅接近7%。8月开始,豆粕延续7月末弱势下跌行情,价格高台跳水,持续下跌,跌幅超过3%。月中尝试上涨并未成功,临近月末价格重回涨势,整个8月依旧下行为主,月初豆粕市场均价3045元/吨,月末豆粕市场均价3002元/吨,价格下跌1.4%。

多空博弈 8月豆粕依旧没涨起来

8月初,豆粕试图延续7月涨势,无奈终端饲料需求回落,加上进口大豆到港量大幅增加,大豆油厂开机率恢复,供应宽松,豆粕价格迎来高台跳水,大幅下跌,跌幅超过3%。

月中,豆粕价格在外盘天气题材炒作下,期货行情上涨,现货价格跟盘有所上涨依旧继续冲高失败。主要是豆粕库存压力太大,截止8月20日,豆粕库存增至100万吨一线,周环比增加超过10%。豆粕现货价格上涨过后持续弱势下跌,跌破3000元大关。

月末,美豆极端天气预期增加,外盘CBOT大豆价格上涨,豆粕价格重回高位,价格触底反弹,最后一周价格上涨2.39%。由于月初豆粕跌幅较大,因此最后的涨幅也并未改变8月整体下跌的趋势。

原料大豆进口大幅增加 豆粕后市涨幅依旧承压

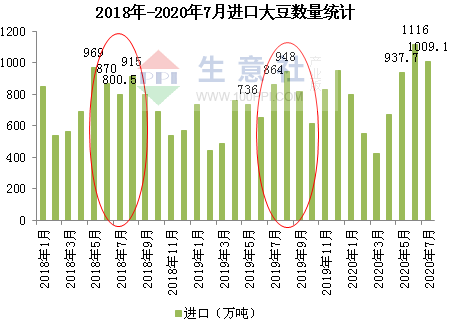

根据2018-2020年7月进口大豆统计图可以看出,历年来7-9月均是大豆进口量高峰期,尤其是2020年。今年4月我国进口大豆671万吨,5月高达937.7万吨,接近2018年和2019年最高数量。6月进口大豆数量更是高达1116万吨,7月我国大豆进口量也处于1000多万吨高位,为1009.1万吨,2020年,1-7月,我国进口大豆5513万吨,同比分别增长17.7%。

进口大豆数量屡创历史新高,豆粕供应压力较大,库存数量一直处于100多万一线,目前豆粕价格上涨的主因仍是美豆天气题材,期货拉涨,从供应关系来看,豆粕后市上涨压力仍在,持续大涨空间有限。

生意社农产品分析师李冰认为:进口大豆到港量剧增,供应压力仍是豆粕价格上涨的阻力,利空打压,豆粕的金九依旧难以实现。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国