热点栏目

热点栏目上周短暂回调后,本周豆油再度强势上涨,截止周五收盘,Y01已站上6600元关口,多头攻势凶猛。本周豆油上涨与多方面因素有关,包括外盘美豆油连续上涨、国内外大豆大幅反弹等,特别是在周四夜盘时间,市场再传油脂收储消息,豆油跳空高开。

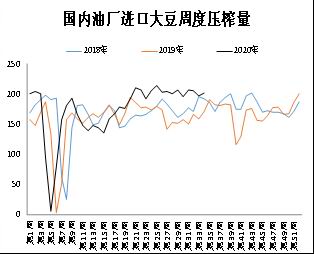

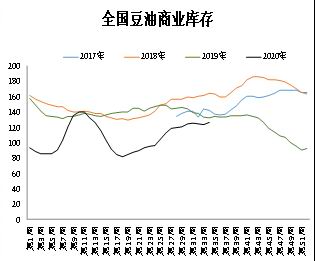

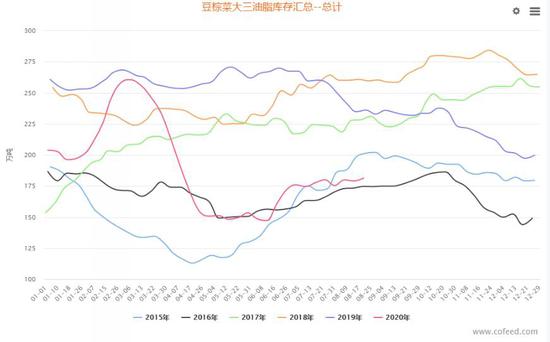

一、供应压力下库存缓慢累积

从5月中旬以来,随着南美大豆集中到港,国内油厂维持着周度200万吨以上的压榨量,是历史同期的最高值。相应的,国内豆油供应量大增,202万吨的周均压榨对应38万吨的豆油产量。按天下粮仓数据,2019年国内进口大豆压榨得油的周均表观消费量为32万吨。若以此来看,5月中旬至今的4个月时间,国内豆油库存累计应在96万吨,但实际国内豆油累计仅45万吨,即在不考虑消费季节性和疫情影响下,国内豆油同比消费多了50万吨。

数据来源:中州期货研究所 天下粮仓

数据来源:中州期货研究所 天下粮仓

二、豆油表观消费多方发力

今年豆油的表观消费确实表现优异,除了市场非常关注的大集团收储外本身在餐饮和饲料方面的消费也超预期。

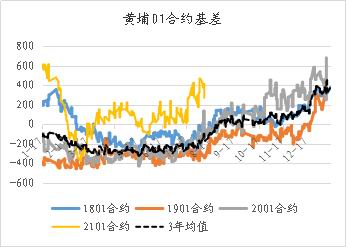

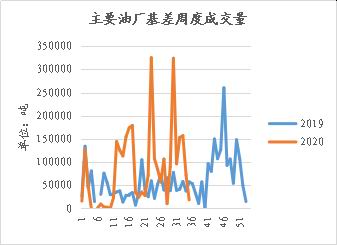

1.收储传闻下现货成交放量

豆油收储消息从未得到官方的证实,但通过二、三季度大集团在现货市场大量采购的行为来说此消息并非空穴来风。且集团企业每次在散油市场的扫货行为都带动豆油成交放量,导致目前国内豆油的现货基差价格处于近三年同期高位。

数据来源:中州期货研究所 天下粮仓

数据来源:中州期货研究所 天下粮仓

2.餐饮用油实际需求好于预期

从国家统计局数据来看,国内餐饮行业的恢复快于预期,1季度餐饮收入因新冠疫情影响,跌至谷底,2季度逐月回暖,7月份餐饮收入恢复到去年同期的9成,并跟2018年及之前的年份的差距并不大。回顾该波疫情的发展,在6-7月国内部分区域陆续出现了小范围疫情扩散,但是并没有对餐饮行业造成二次冲击。

3.饲料用油的增加

今年豆油的饲用需求增加明显,不但因为饲料总体产量提高,并且饲料配方中油脂比例也提高。在饲料配方上,畜禽料中的油脂以豆油为主,禽料方面,添加了高含量的油后,脂肪可以快速存于腹下,使鸡鸭增重较快,油量上调比例最高可达8%-10%,最低可以完全不使用,由于禽的养殖利润波动较大,许多养殖户在利润较高时为了缩短养殖天数,选择对饲料喷油,缩短养殖周期;猪料方面,此外由于无抗配方的调整,豆油的配方有所提升。

三、四季度豆油供需预期

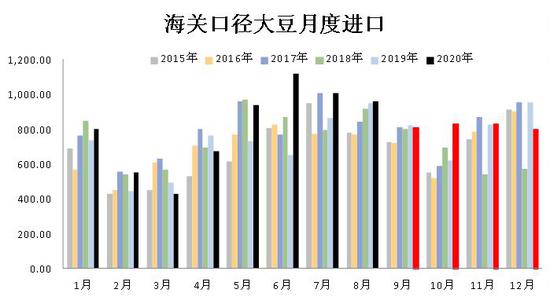

今年由于进口大豆油厂榨利整体较好,国内买船进度偏快。目前国内8/9月大豆采购890万吨/820万吨,均高于去年最终水平;10月已采购770万吨九成,已高于去年最终710万吨;11月已经采购430万吨过半,去年最终980万吨;12月采购130万吨两成,进度均快于去同。远月2-5月的采购进度为历史领先水平。

若装出无碍,根据lineup船表,8月到港预估960万吨,9月到港预估810万吨,10月到港预估830万吨,11月到港预估830万吨,12月到港预估暂放800万吨。OND船期仍有约1000万吨待采,关注两国贸易的相关消息和产地实际装出情况。

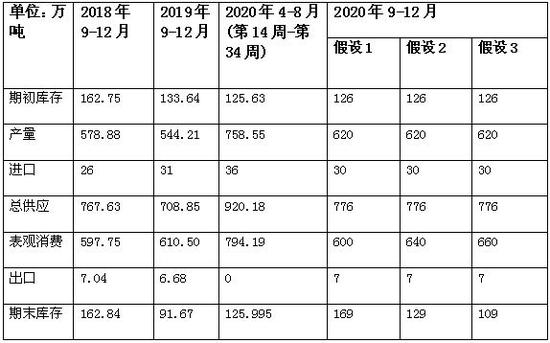

假设9-12月进口大豆全部被油厂压榨,没有进国储,且在目前生猪存栏恢复的大趋势下豆粕胀库对大豆压榨影响较小,即9-12月豆油产出约620万吨。

对比2018年和2019年9-12月期间国内豆油的表观消费,我们对今年豆油的表观消费做三种假设,假设1:在秋冬季没有疫情再次爆发情况下,豆油消费恢复至过去两年的平均水平,取600万吨的整数值,当进口量和出口量不出现大幅变化的情况下,豆油期末库存达到160万吨以上水平,对应2018年同样160万吨库存下Y01合约月线收盘价4868元。假设3:在秋冬季没有疫情爆发前提下,参考4-8月期间大集团收储下月均165万吨左右表观消费,期末库存约109吨,对应2019年11月前后同样11万吨库存下Y01合约月线收盘价6280元。假设2代表在集团收储量不多,对后期豆油消费提振减弱情况下的库存。

另外需考虑豆油目前未执行合同高达260万吨,后期若大集团陆续提货,有助于缓解高压榨下的豆油库存压力。

数据来源:中州期货研究所 天下粮仓

数据来源:中州期货研究所 天下粮仓

四、策略推荐

预计未来中期油脂整体走势仍旧震荡偏强,操作思路上单边以逢低回调做多为主,套利上可关注YP01扩大的机会,价差上方空间暂看至1000附近。

中州期货1队

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国