新兴领域的高增长潜力股,因其背后附带的潜在高收益,让资本市场淘金的投资者大部分都趋之如骛,但此类企业又因市场对其认知较少,风险意识不足,往往又容易成为投资者投资生涯刻苦铭心的“坑”。尤其是2020年公共卫生事件催生数字经济领域大踏步前进,一众该领域的企业也趁势冲击资本市场,其中号称中国最大效果类自媒体营销服务提供商的乐享互动,就即将登陆港股资本市场。

乐享互动利用商业智能技术为行业客户及自媒体发布者提供服务,公司曾于2016年10月在新三板上市,为筹备股份于联交所主板于2018年11月完成新三板退市,并于2020年1月17日和7月17日两度递表港交所。最新市场消息表示,公司其实已于8月20日下午通过了港交所的聆讯,联席保荐人为中信建投国际、招商证券国际及交银国际。

目前来看,公司站在高增长的细分赛道上,又拥有高增长的业绩数据,有望吸引不少市场资金关注。然而公司市占率第一的背后不仅利润率水平高度波动,应收坏账问题愈发严重以及产业链弱势地位日益突显等问题,又正在为公司长期发展埋下巨大的隐患。

营收高速增长,但利润率下滑严重

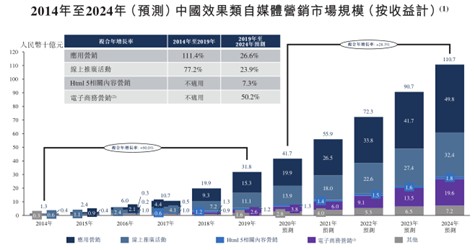

经历5年超高增速后,中国效果类自媒体市场依旧处于高增长态势,但增速也明显放缓。智通财经了解到,效果类营销指互联网受众进行特定的行动(如点击、下载或销售)时向行业客户收取费用的一种在线营销类型。得益于行业客户更加关注其营销活动的表现和结果,效果类自媒体营销分部与自媒体营销发展一致,呈现快速增长状态,市场规模由2014年的13亿元人民币(单位下同)增加至2019年的318亿元,复合年增长率高达90.0%,并预计于2024年前达到1107亿元,增速虽然有所下滑,但2019年至2024年的复合年增长率依旧保持在28.3%。

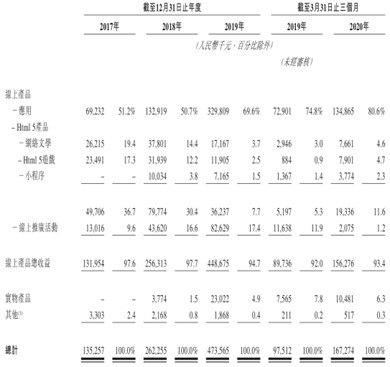

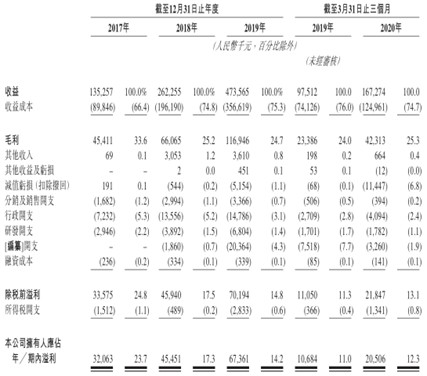

行业高增长背景下,龙头服务商乐享互动营收呈现连年的高增长。据悉,乐享互动是中国最大效果类自媒体营销服务提供商,公司建立的应用组合覆盖超过十个种类(如游戏、视频及工具应用),网络文学产品包括覆盖69个文学类别的681多册网络书籍,Html5游戏产品包括超过157个覆盖RPG、战略、动作及冒险种类的Html5游戏。如按2019年收益计,公司以1.5%的市占率位列行业第一。行业高增速下,公司2017-2019年度及2019、2020前三月,分别录得营收为1.35亿元、2.62亿元、4.74亿元及9751.2万元、1.67亿元,2017-2019年复合年增长率高达87.4%,2020年前三月同比增速也接近71.5%,其中又以线上产品的应用部分增势最猛。

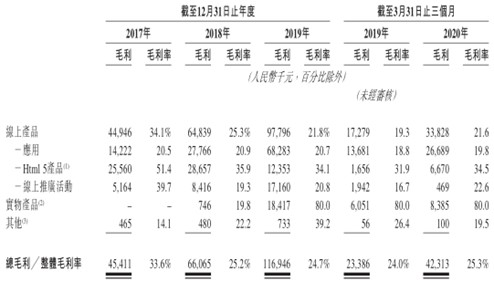

但传导至利润端,却出现了诸多的不顺畅。规模增长确实让公司费用率出现优化,分销及销售开支、行政开支、研发开支营收占比,分别从2017年的1.2%、5.3%、2.2%降至2019年的0.7%、3.1%、1.4%,2020年前三月还有进一步下降的趋势。但是公司毛利率部分,营收体量和增速都保持稳步增长的线上产品,因html5产品和线上推广活动部分连年波动且趋势向下,加上应用部分仅能保持最低的20%水平,因此导致公司2017-2019年整体毛利率分别为33.6%、25.2%、24.7%,已经连续两年下滑,2020年前三月毛利率整体水平也仅是小幅反弹。

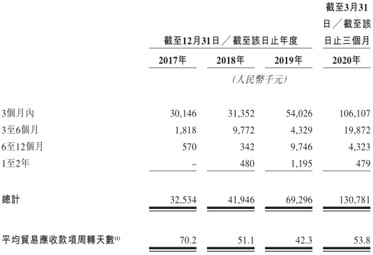

与此同时,公司应收账款问题引发的减值亏损连年增长,更是将公司经营利润率拖入下行通道。公司减值亏损是指就贸易及其他应收款项、按金确认或拨回的减值亏损净额,2017-2019全年及2020前三月,公司贸易应收款项结余分别为3253.4万元、4194.6万元、6929.6万元和1.31亿元,公司一般授予客户90天信贷期,为免息且无抵押,但是公司超3个月的营收账款体量在2018年开始急剧增长,以致于公司减值亏损计提从2018年的54.4万元增至2019年的515.4万元,2020前三月计提额度已经达到1144.7万元。

毛利率问题叠加减值亏损影响,乐享互动记回上市开支部分后的经营税前净利润率,已经是出现连年的显著下滑。先从2017年的24.8%大幅降至2018年的18.2%,2019年小幅回升至19.1%之后,于2020前三月又同比大幅下跌4个百分点,公司最新经营税前净利润率仅剩15%,较2017年的24.8%相差甚远。

而公司经营净利润率大幅下滑的主要原因,或许跟公司产业链弱势地位日益突显有着很大的关系。

弱势地位下,长期发展受阻

于上下游均没有太大的议价能力,乐享互动地位略显尴尬。首先面对上游,公司供货商主要包括自媒体平台代理及自媒体发布者,2017-2019年度以及2020前三月,公司五大供货商分别约占总采购额的85.7%、86.5%、92.7%及100.0%,同期最大供货商分别占总采购额高达31.5%、47.6%、34.0%和54.3%。

虽然公司号称截至2020年3月31日,为合共3806个微信公众号提供服务,使公司拥有超7.33亿粉丝,公司凭借积累大量匿名用户行为数据,从而能够建立由专有商业智能技术支撑重要而有效的数据收集、强劲的数据分析能力及强大的技术平台。但是公司同时也提到,上游供应商如果终止与乐享互动合作,公司将失去据此所提供营销服务的部分或全部流量库存,公司成本也几乎全部是支付给自媒体平台的代理和自媒体发布者,这意味着公司面对上游供应商几乎不可能有太大议价能力。

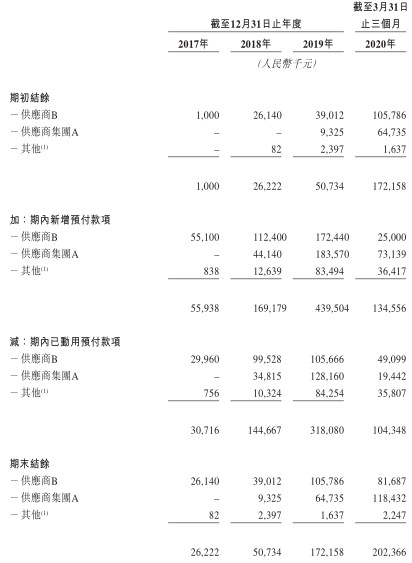

并且从公司支付大额的预付款项数据来看,目前这一情况没有看到任何转变的趋势。数据显示,公司2017-2019全年及2020年前三月,公司购买流量的预付款项结余分别为2622.2万元、5073.4万元、1.72亿元以及2.02亿元,预付款规模呈现明显增长趋势,并且期内新增预付款完全覆盖且明显超出期内动用预付款额度来看,目前上游供应商的极度强势地位并没有随着乐享互动规模成长出现任何变化。

之后面对下游客户,乐享互动同样是个高度依赖大客户的公司。2017-2019年度以及2020前三月,公司五大客户贡献收入分别占到总额的82.9%、73.4%、50.3%及63.3%,同期最大客户营收占比高达23.0%、25.0%、19.6%及22.6%。前文提及的影响近年来业绩表现的减值亏损部分,主要原因就是客户集团F的若干客户将其应付客户集团F的款项延期,因此公司应收款迟迟收不到,该部分2019年底亏损计提拨备410万元,2020年前三月进一步计提至1030万元,目前公司应收款全部为免息及并无抵押品,逾期总额已达到2467.4万元。

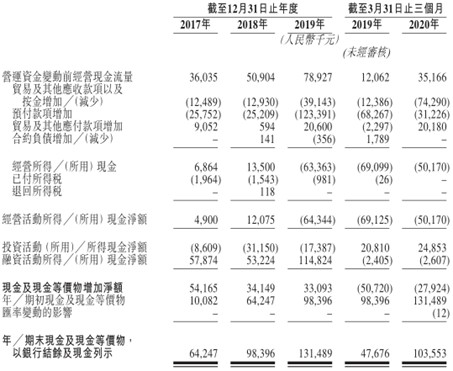

上下游同步压制下,公司经营现金流的压力也越来越大了。乐享互动2018年还录得1207.5万元的经营净现金流入,2019年则因应收款、预付款的影响,转为净流出6434.4万元,公司2020年前三月经营现金流继续保持着5017万元的净流出,以致于公司在手现金较年初减少2792.4万元,目前仅剩1.04亿元。

综上而言,乐享互动坐拥高增长行业赛道龙头位置,虽然营收规模增速可观,但是行业地位极端弱势情况下,连利润率水平和现金流都难以保证,随着行业增速放缓,公司长期发展还是比较令人担忧的。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国