热点栏目

热点栏目来源:广发期货有限公司

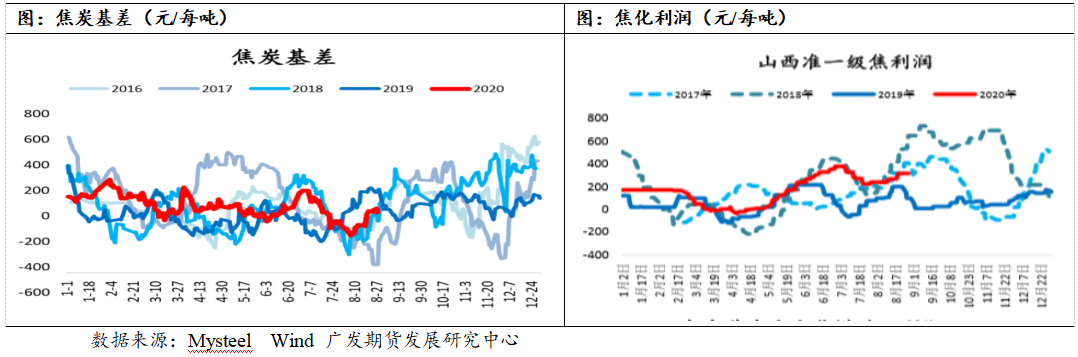

当前焦炭库存低位和盘面价格回调都为焦炭提供较强支撑。截止8月28日,焦炭利润270元每吨,1月合约平水现货。结合焦炭供需面看,焦炭供需偏紧的格局尚未改变,同时9月份随着成材需求好转,焦炭需求边际有增量,预计焦炭盘面将跟随成材走强为主,操作上回调做多

当前焦炭供不应求的格局不改

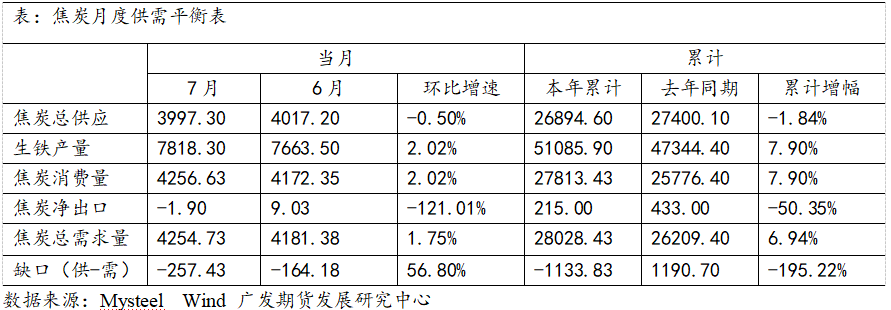

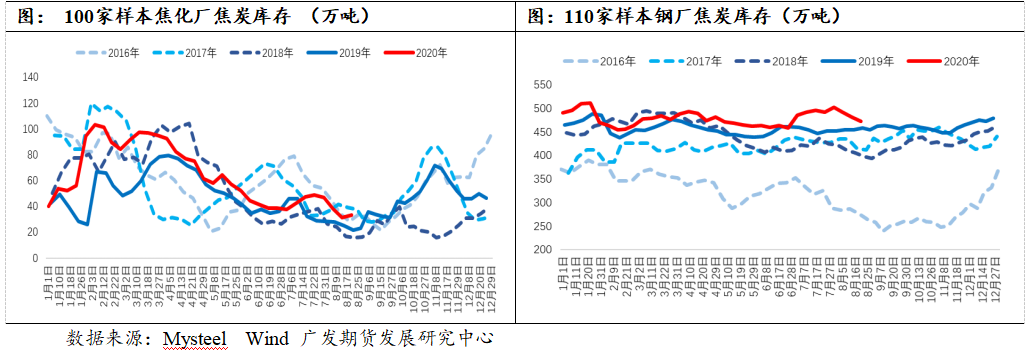

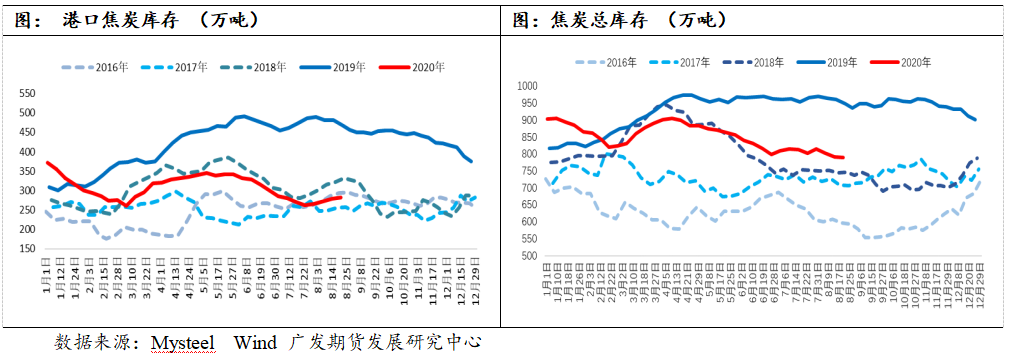

今年因为高炉添加废钢量减少,导致铁钢比上市,铁水同比增幅大于粗钢,参考1-7月粗钢产量2.8%的同比增幅,1-7月焦炭产量同比减少2%, 焦炭存在需求缺口。根据我们测算,7月焦炭供需缺口257万吨,缺口环比增加93万吨。从库存的情况来验证8月份焦炭供需情况,国内独立焦化厂和钢厂库存环比降低,当前我国从焦炭净出口转变为焦炭净进口国,港口环比增加说明进口量环比有所攀升。总库存微幅下降,说明焦炭供不应求的格局尚未改变。后期国内新增产能投放,以及进口焦炭对焦炭供给影响几何,成材旺季是否对焦炭需求增加,下文将做重点梳理。

焦炭产量高位维稳

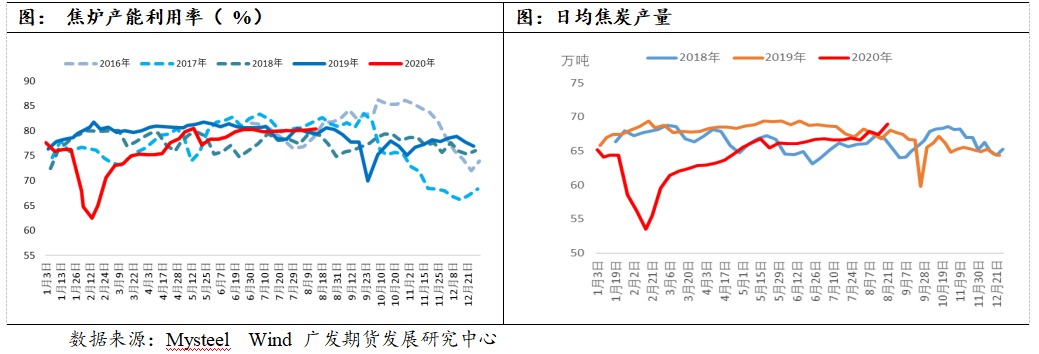

当前焦炭产能基本满产,主要关注的是新增产能的投放和淘汰产能的退出。根据钢联统计,焦炭三季度新增产能1163万吨投产,预计增加3万吨每天,由于9月合约临近交割,将主要影响1月合约。当前日均焦炭产量68.9万吨,在6月底的基础上增长了2万吨,说明新增产能依据逐步体现在产量上。但山东和山西下半年还有两千多万吨退出预期,只是具体时间尚不好确认,市场普遍预期是12月份底。所以从焦炭产能这一块看,下半年整体是先扩后缩的过程。

另外市场较多关注的是焦炭进口,二季度以来,焦炭进口量逐步上升,截止7月,我国已经从焦炭净出口转为净进口国,7月焦炭进口41万吨,出口焦炭39万吨,净进口2万吨,只是当前绝对量偏小,并且内外价差收敛,叠加国外可供进口资源不多,钢联统计国外可供出口量总计226万吨,整体对国内资源的冲击不明显。

焦炭需求将跟随高炉生产季节性走强

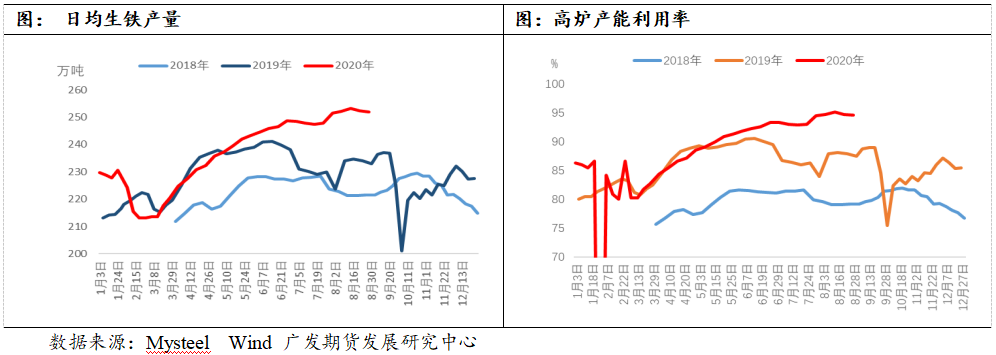

焦炭的主要用途是高炉炼铁,焦炭的需求与铁水产量呈正比。2020年1-7月生铁产量5.1万吨,同比上涨3.2%。月度来看,疫情可控后,生铁产量快速上升,8月份,日均铁水产量维持高位,截止8月31日高炉日均铁水产量252万吨,同比增加19万吨(8%)。考虑到9-10月是需求旺季,开工率和产量都会跟随需求维持高位,同时结合新投产的高炉情况,预计焦炭需求边际增强。

价差和利润

当前库存持续走低,支撑现货走强,第一轮现货涨价50元落地,部分焦企开始提涨第二轮。9月合约临近交割,价格高位平稳,1月合约上周高位回调100元每吨,近远月价差扩大。截止8月28日,当前吨焦利润270元每吨,吨钢利润50-150元每吨。由于焦炭和钢材库存分化,焦炭利润高于吨钢利润尚可持续,后期焦炭利润将会跟随现货调涨而上升。

从期现角度看,当前港口仓单成本1960元每吨,1月盘面升水幅度大幅收敛,考虑到后期成材需求旺季可能带动现货进一步走强,1月合约将易涨难跌。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国