无理由取消险,“意外”才理赔?消费者大呼上当

中国消费者报

宣称只要申请

就能无条件快速获得赔偿

买机票、订酒店时

看到“取消险”你会尝试吗

消费者吕小姐没想到

买了一次却给自己添了堵

▲资料图

▲资料图无理由取消遭拒赔

平台表示获赔有条件

因行程有变

消费者吕小姐取消了在

在线旅行平台飞猪上预订的酒店

扣除了部分手续费

飞猪给吕小姐退了余款

想到自己在预定时

还购买了“酒店无理由取消险”

吕小姐开始申请理赔

然而

申请后就没有消息了

之后就看到该保险

已变为“期满终止”状态

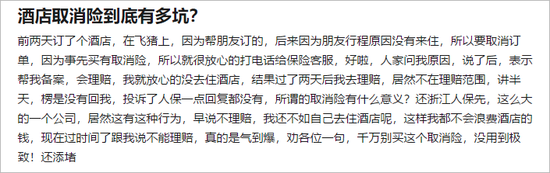

“购买页面上标注着‘在线理赔,无须证明’,怎么理赔时就没影了呢?”

吕小姐向飞猪平台投诉

但平台客服告诉她↓

“并不是所有的取消行为都能获赔,需要符合保险条款约定的条件才理赔,具体可以咨询保险公司。”

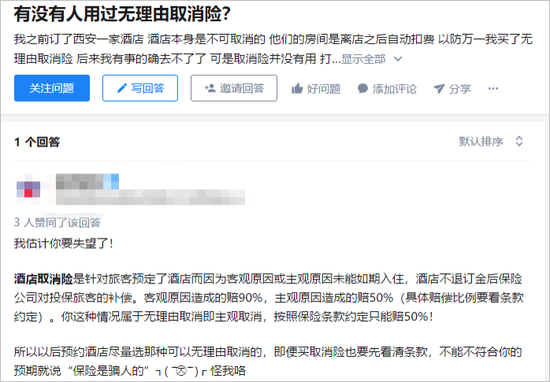

记者在知乎平台上搜索看到

多位网友有过类似经历

称“条款上的东西百年难遇!

宁可自己赔钱

也不要让取消险给自己添堵”

▲知乎截图

记者调查各在线旅游平台

页面宣传暗藏猫腻

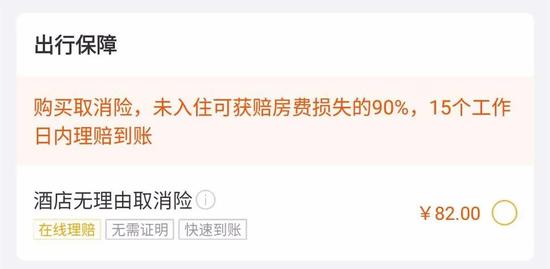

在飞猪平台,预订酒店页面下方有一个出行保障方案——酒店无理由取消险,险种下方注明“在线理赔、无须证明、快速到账”,上方则宣称“购买取消险,未入住可获赔房费损失的90%”。而取消险的后面则是一个小问号,点击后才会出现保险产品和条款介绍。

途牛平台的预订酒店页面也有取消险,宣称“牛牛建议您购买取消险,最高可赔付房费的90%”。不过,只有选中取消险,才会在支付界面上方展示保险条款链接,而此时险种下方的说明变更为:“因保险约定原因无法入住可提供证明,理赔损失金额的90%,无法提供证明可理赔50%的损失。”

两家平台上的承保险企虽非同一家

但保险条款大同小异

一般来说,取消险主要承保主观原因取消和客观原因取消,前者赔付订单总额的50%,后者则为90%。

例如,指定入住的客人因身故、遭遇意外伤害事故致严重受伤或罹患突发性疾病,经当地医院医生诊断不宜继续原定行程;或客人的配偶、父母、子女及旅行伙伴在本保险合同生效后身故、遭遇意外伤害事故导致严重受伤或罹患突发性疾病;或客人或其配偶怀孕,且须在被保险人酒店预订后才诊断出,或指定入住的客人或其配偶因妊娠并发症,且经当地医院医生诊断不宜继续原定行程等情况,才在产品的保障范围之内。

此外,签证拒签、自然灾害预警、地震等其他情形导致无法继续原定行程,也需要达到约定的条件并提交相关证明材料,才能获得理赔。

对于这些条款

多位知乎网友吐槽称

这根本不是无理由取消险

而是意外取消险

和购买页面上宣传的存在很大差异

一些平台设置不规范

消费者知情权不容侵犯

业内人士表示,取消险这个概念并不是能帮助取消订单,而是消费者在购买之后由于突发状况导致未入住的情况下,可以要求进行理赔处理,减少损失。

取消险比较适合以下人群:

自身、家庭成员等有慢性疾病突发风险,因为健康原因随时可能不能出行的人群;时间安排变数较大,出行时间不确定的个人;因为旅行社促销而冲动下单的客人。

▲资料图

在华东政法大学经济法学院副院长、保险法教授孙宏涛看来,取消险的出现,在一定程度上给消费者提供了保障。然而,目前一些旅行网络平台对于取消险的设置并不规范。比如,在预订网页自动勾选“因故取消险”,剥夺消费者选择权;或者在网页中显示“未入住即赔90%”等宣传字样,但购买页面并无具体理赔情况介绍,具体的理赔情况链接用极小的字体标注在网页不显眼的地方,必须要点击链接才会显示,侵犯了消费者的知情权。

孙宏涛指出,保险经营者应当充分保障消费者的知情权与选择权。消费者在购买时也需要仔细阅读相关条款,不要想当然地下单购买。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国