热点栏目

热点栏目作者 | 一德期货滨海投研

一、上月回顾及后市展望

8月市场要点资讯回顾

基本面情况:

原煤生产:7月份,生产原煤3.2亿吨,同比下降3.7%,降幅比上月扩大2.5个百分点;日均产量1026万吨,环比减少88万吨。1—7月份,生产原煤21.2亿吨,同比下降0.1%。

发电:7月份,发电量6801亿千瓦时,同比增长1.9%,增速比上月回落4.6个百分点;日均发电量219.4亿千瓦时,环比增加9.3亿千瓦时。1—7月份,发电量40451亿千瓦时,同比下降0.9%。分品种看,7月份,火电、太阳能发电增速由正转负,水电、核电增速有所回落,风电增速加快。其中,火电同比下降0.7%,上月为增长5.4%;太阳能发电下降0.6%,上月为增长5.8%;水电增长6.1%,增速比上月回落0.8个百分点;核电增长6.7%,回落6.9个百分点;风电增长23.2%,加快7.4个百分点。

进口:7月进口煤及褐煤2610.0万吨,环比增加81万吨,同比减少679万吨,1-7月累计进口20009.0万吨,同比增幅6.8%。

相关政策消息:

8月17日晚20:40,大秦线下庄站重车脱轨,18日下午13点开始恢复,18点基本恢复,18日发运量20.7万吨;8月20日大秦运量130.02万吨,已经完全恢复。8月24日早上6:59,大秦线,涿鹿站内,下行2万吨列车脱线,太原局下一步请车全部变为102车,105编组暂取消。

8月20日,三峡入库流量达到75000立方米/秒,创建库新高,同比增幅369%,出库流量49200立方米/秒,同比增幅259%。目前已基本维持35天满发,历史罕见。

8月17日,安徽电网最大用电负荷达4583万千瓦,同比增长6.73%。这是安徽电网用电负荷继8月3日、5日两次创出新高后,今年第三次刷新历史纪录。l山东省水泥行业协会发布《关于调整山东水泥熟料企业8月份夏季错峰生产时间的通知》,决定将原计划从8月17日-31日所有熟料生产线停产15天的错峰停产方案调整为8月25日0:00-9月3日24:00,共停10天,即9月4日山东水泥厂将全面复工。

行情回顾及后市展望

行情回顾:

8月份市场整体弱稳运行,各环节变化不大。主产地生产相对平稳,内蒙地区煤管票仍受到一定限制,陕蒙地区的煤价稳中仍有小涨,晋北地区价格较稳定,坑口煤价整体比较坚挺。在持续发运倒挂下,发运积极性降低,另外本月大秦线出现两次脱轨也对大秦线运输有明显影响,调入下滑,在询货成交一般下,调出也小幅回落,库存震荡调整。中上旬的发电、耗煤整体仍处于高位,而随着时间推移,旺季基本接近尾声,高温天气逐渐减少,民用电有所回落,8月份雨水天气仍较多,水电出力维持较好势头,相应对火电有一定抑制。电厂基本持续去库,拉运采购放缓,询货多有压价。整体来看,本月环渤海港口库存先增后降,小幅去库,下游港口及终端也持续去库,拉运整体放缓,下水煤价格弱势震荡运行,小幅回落,盘面走势相对偏强,中下旬长时间维持升水状态。

展望:

进入新月份,矿上新的煤管票将下发,对月底缺票局势多有一定缓解,不过目前内蒙地区煤管票整体控制仍较严格,货源相对偏紧。在发运倒挂以及后期铁路检修预期下,港口调入水平难出现增量,终端电厂经过阶段性去库后库存相对也偏向低位,进一步去库空间已有限,另外进口收紧下后续月份进口数量多减量,整体来看后市煤价存在一定支撑。不过短期来看,随着夏季旺季基本结束,耗煤需求多震荡回落,电厂部分机组将进入检修状态,水电目前出力仍较好,也对火电有一定抑制,短期终端的补库积极性仍一般,拉运采购仍多有限,供需相对平衡。整体来看,短期煤价仍多偏稳运行,后续在冬储补库推动下,预计煤价将出现反弹上涨,关注下游补库节奏的变化。

二、价格走势与价差分析

价格

现货价格

8月份动力煤现货价格弱势震荡调整为主,产地价格相对坚挺,港口5500大卡下水煤价格基本在550-570区间运行,市场整体比较平稳,随着时间的推移,旺季基本进入尾声,电厂持续去库,拉运较平缓。8月份煤价重心整体下移,CCI5500价格指数月度均值为557.5,环比上月下降4.67%,同比低4.53%。CCI5000价格指数月度均值为500.7,环比下降5.45%,同比略偏低。月末5500大卡下水煤价格约在552元/吨,5000大卡价格约为492元/吨。8月份进口煤价格仍维持低位震荡运行。

长协价格

8月份5500大卡年长协价格为543元,较上月增5元,5500大卡月长协价格为572元,上调2元,目前市场弱稳运行,等待9月长协价格落地。

基差

价差

基差与价差

8月份盘面走势整体偏强,价仓变化较大。即将进入交割月的09合约月末收盘在562,较月初价格上涨11.4元,基差缩小32.4元至-10元/吨,虚盘离场,月度减仓11.7万手至1.3万手。新主力11合约收在574.6,月度上涨27元,月末基差为-22.6元/吨,仓位增7.3万手至11.6万手。01合约月末收盘在564.4,月度涨21.8元,盘面整体升水现货,表现强势。跨月价差来看,09-11价差明显收窄,由正转负,11-01、01-03价差均有扩大。

三、进口煤优势分析

进口煤优势

在进口政策相对较严下,进口煤价格持续承压,8月份外贸煤价格维持低位震荡运行,价格重心仍有下移,内外价差维持在高位,进口煤优势明显。目前1-7月份进口量为20009.0万吨,同比增幅6.8%,今年进口收紧比较明确,后续月份进口数量多有缩减,进口政策对于后市的扰动仍较大。

四、港口供需

港口调入

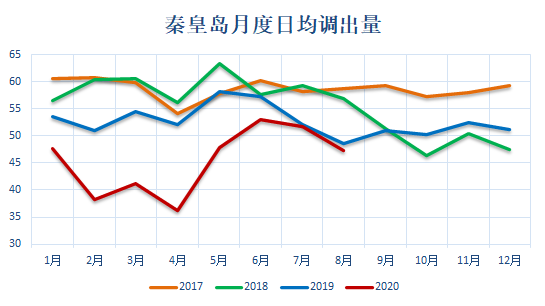

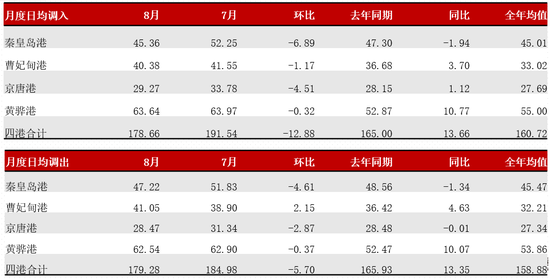

港口调出

港口调度

8月份港口调度进一步下滑,但整体仍在全年均值以上水平,同比维持正增长。内蒙部分地区煤管票略有放开,不过整体控制相对仍较严格,产地价格比较坚挺。在持续发运倒挂下,发运积极性降低,另外本月大秦线出现两次脱轨也对大秦线运输有明显影响,调入下滑,2020年8月份环渤海四港月度日均调入178.66万吨,环比减少12.88万吨,较去年同期仍高13.66万吨,终端持续去库,拉运较平缓,调出也有一定回落,8月份四港月度日均调出179.28万吨,较上月日均回落5.7万吨,较去年同期仍高13.35万吨,本月调入调出情况基本相当。

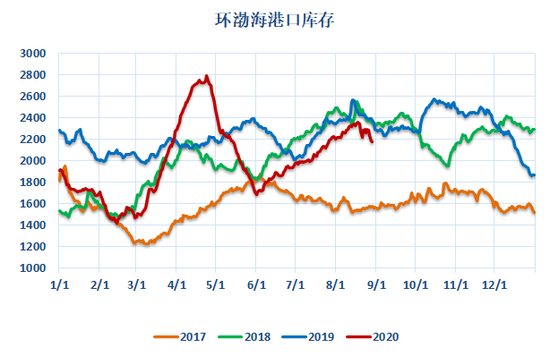

港口库存

8月份环渤海港口整体调入调出基本相当,库存先增后减,月末四港合计库存至2179.1万吨,环比7月底小幅下滑18.8万吨,中下旬多受大秦线脱轨事故的影响,调入接连几天在低位,致使港口库存回落。8月份江内港口及南方港口也呈现去库状态,其中江内港口动力煤库存回落71万吨,月末库存至1178.36万吨,华南港口库存减少170万吨至1602万吨,华东港口去库82万吨至1180万吨,中下游港口整体去库,目前港口库存水平同比仍在低位。

五、电厂供需

重点电厂

统调电厂

发电量

电厂供需

8月份基本仍处于夏季旺季,从重点电、统调电以及旬度发电量的数据来看,中上旬的发电、耗煤整体仍处于高位,而随着时间推移,旺季基本接近尾声,高温天气逐渐减少,民用电有所回落,8月份雨水天气仍较多,水电出力维持较好势头,相应也对火电有一定抑制。电厂基本持续库存,拉运采购放缓,询货多有压价。重点电8月23日库存运行至8018万吨,较7月29日去库904万吨,统调电8月19日库存为12805万吨,较7月28日去库1384万吨,库存水平回落至去年同期以下。随着终端阶段性去库,部分采购需求略有释放,关注后续补库进程。

六、水电替代效应

三峡流量走势

水电替代效应

8月三峡出库流量日均值为38809.68立方米/秒,环比仍有16.20%的增幅,同比增长高达68%,按照3.1万立方米/秒的满发流量计算,本月维持满发状态;三峡上下游水位差日均值为90.32米,环比、同比亦增加,入库、出库流量均在高位,水电出力维持较好态势。

七、海运状况

船舶及运价

8月份拉运采购比较平稳,随着下游去库,询货有增,但高价接货意愿仍低,多有压价。港口拉煤船舶数量有增多,但基本是等长协,市场煤的成交仍一般。受台风影响以及部分非煤货盘占用一定运力,国内海运费有所反弹,CBCFI指数月度上涨200个点至724,其他航线反弹6-11元不等。外贸市场也有回暖,BDI指数月末收于1488,较上月上涨138个点,运价整体有反弹,但同比仍偏低。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国